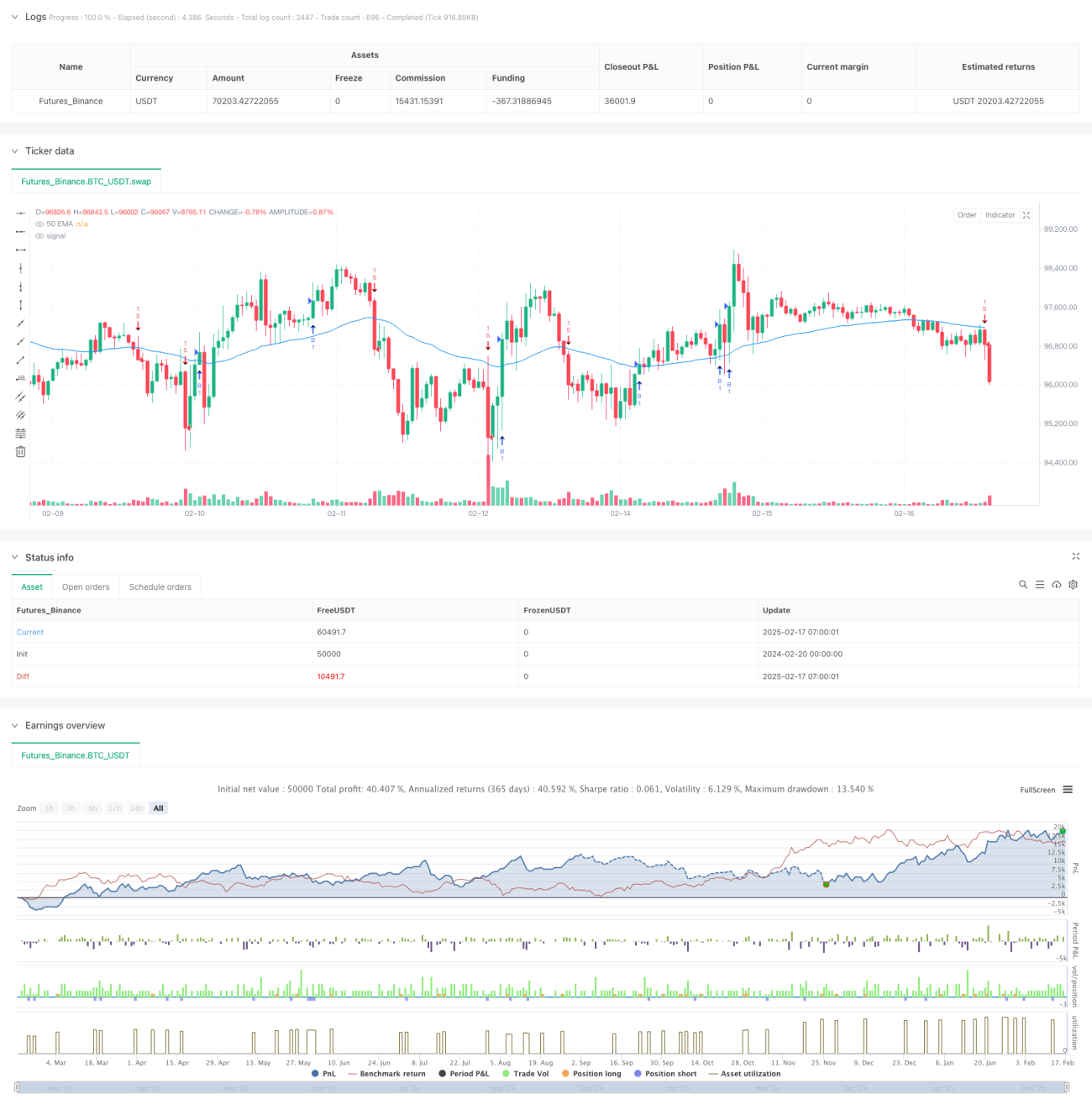

جائزہ

یہ حکمت عملی ایک مختصر مدت کے تبادلے کا نظام ہے جو متعدد تکنیکی اشاریوں کو یکجا کرتی ہے، بنیادی طور پر پیرابولک سٹاپ اینڈ ریورس (PSAR) کو مرکزی سگنل کے طور پر استعمال کرتی ہے، اور ساتھ ہی اس میں موونگ ایوریجز اور مومینٹم انڈیکیٹرز کو فلٹرنگ کے لیے شامل کیا گیا ہے۔ رسک مینجمنٹ کے لیے متحرک سٹاپ لاس اور مقررہ ٹیک پروفٹ کا امتزاج استعمال کیا گیا ہے۔ اس حکمت عملی کو مارکیٹ کے رجحانات اور اتار چڑھاؤ کو مدنظر رکھتے ہوئے ڈیزائن کیا گیا ہے، اور یہ زیادہ اتار چڑھاؤ والے مارکیٹ ماحول میں مختصر مدت کی تجارت کے لیے موزوں ہے۔

حکمت عملی کا اصول

حکمت عملی PSAR انڈیکیٹر کو بنیادی رجحان کی تشخیص کے آلے کے طور پر استعمال کرتی ہے، جب قیمت PSAR کو توڑتی ہے تو تجارتی سگنل پیدا ہوتا ہے۔ سگنل کی قابل اعتمادی بڑھانے کے لیے درج ذیل فلٹرنگ شرائط شامل کی گئی ہیں:

- 50-مدت کے ایکسپونینشل موونگ ایوریج (EMA50) کو رجحان فلٹر کے طور پر استعمال کیا گیا ہے تاکہ تجارتی سمت درمیانی مدت کے رجحان سے مطابقت رکھے۔

- ریلٹیو سٹرینتھ انڈیکس (RSI) اتار چڑھاؤ والی مارکیٹ کو فلٹر کرنے کے لیے استعمال ہوتا ہے، لمبی پوزیشن کے لیے RSI>40 اور مختصر پوزیشن کے لیے RSI<60 ہونا ضروری ہے۔

- اے ٹی آر (اوسط حقیقی حد) کو متحرک طور پر سٹاپ لاس کی پوزیشن کا حساب لگانے کے لیے استعمال کیا جاتا ہے، جو زیادہ لچکدار رسک کنٹرول فراہم کرتا ہے۔

- 0.7% کا مقررہ ٹیک پروفٹ ہدف استعمال کیا گیا ہے تاکہ منافع کو بروقت محفوظ کیا جا سکے۔

- پوزیشن کی جانچ کا طریقہ کار رکھا گیا ہے تاکہ بار بار پوزیشن کھولنے سے بچا جا سکے۔

حکمت عملی کے فوائد

- مکمل سگنل سسٹم: رجحان کی پیروی اور مومینٹم انڈیکیٹرز کا امتزاج زیادہ قابل اعتماد تجارتی سگنل فراہم کرتا ہے۔

- لچکدار رسک کنٹرول: متحرک سٹاپ لاس مارکیٹ کے اتار چڑھاؤ کے مطابق خود کو ڈھال سکتا ہے۔

- جھوٹے بریک آؤٹ سے بچاؤ: متعدد فلٹرنگ شرائط جعلی سگنلز کے اثرات کو مؤثر طریقے سے کم کر سکتی ہیں۔

- واضح منافع کا ہدف: مقررہ ٹیک پروفٹ تناسب پوزیشن کے دورانیے کو کنٹرول کرنے اور سرمائے کے استعمال کی کارکردگی بڑھانے میں مدد کرتا ہے۔

- واضح تجارتی منطق: ہر جزو کی ذمہ داری واضح ہے، جس سے بعد میں اصلاح اور ایڈجسٹمنٹ آسان ہو جاتی ہے۔

حکمت عملی کے خطرات

- حد سے زیادہ فلٹرنگ کا خطرہ: متعدد شرائط کی وجہ سے کچھ اچھے تجارتی مواقع چھوٹ سکتے ہیں۔

- مقررہ ٹیک پروفٹ کی حد: 0.7% کا مقررہ ٹیک پروفٹ مضبوط رجحان سے قبل از وقت نکلنے کا سبب بن سکتا ہے۔

- پیرامیٹرز کی حساسیت: PSAR، EMA، RSI جیسے اشاریوں کے پیرامیٹرز کی ترتیب حکمت عملی کی کارکردگی پر بہت زیادہ اثر ڈالتی ہے۔

- مارکیٹ کے ماحول پر انحصار: کم اتار چڑھاؤ یا شدید دوغلے پن والی مارکیٹ میں کارکردگی کم ہو سکتی ہے۔

- سلپج کا اثر: بار بار تجارت کی وجہ سے تجارتی اخراجات زیادہ ہو سکتے ہیں۔

حکمت عملی کی اصلاح کے ممکنہ راستے

- متحرک ٹیک پروفٹ میکانزم: مارکیٹ کے اتار چڑھاؤ کے مطابق ٹیک پروفٹ تناسب کو ایڈجسٹ کیا جا سکتا ہے۔

- پوزیشن مینجمنٹ کی اصلاح: اتار چڑھاؤ پر مبنی متحرک پوزیشن مینجمنٹ سسٹم متعارف کرانا۔

- مارکیٹ کے ماحول کی شناخت: مارکیٹ کے ماحول کی تشخیص کا ماڈیول شامل کرنا تاکہ مختلف مارکیٹ حالات میں حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جا سکے۔

- انڈیکیٹر پیرامیٹرز کی اصلاح: خودکار پیرامیٹر ایڈجسٹمنٹ کا طریقہ کار متعارف کرانا تاکہ حکمت عملی کی موافقت بڑھے۔

- تجارتی اخراجات کا کنٹرول: پوزیشن کھولنے اور بند کرنے کی فریکوئنسی کو بہتر بنا کر تجارتی اخراجات کم کرنا۔

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشاریوں کو یکجا کر کے ایک مکمل تجارتی نظام تشکیل دیتی ہے، جس میں رجحان کی تشخیص، رسک کنٹرول اور تجارتی عملدرآمد پر اچھی توجہ دی گئی ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کا لچکدار رسک کنٹرول میکانزم اور مکمل سگنل سسٹم ہے، لیکن ساتھ ہی پیرامیٹرز کی اصلاح اور مارکیٹ کی موافقت کے مسائل پر توجہ دینا ضروری ہے۔ مسلسل اصلاح اور بہتری کے ذریعے، یہ حکمت عملی مختلف مارکیٹ ماحول میں مستحکم کارکردگی دکھانے کی امید رکھتی ہے۔

- 1