کوانٹم سپیکٹرل تجزیہ پر مبنی کثیر جہتی مومینٹم ٹریڈنگ حکمت عملی

جائزہ

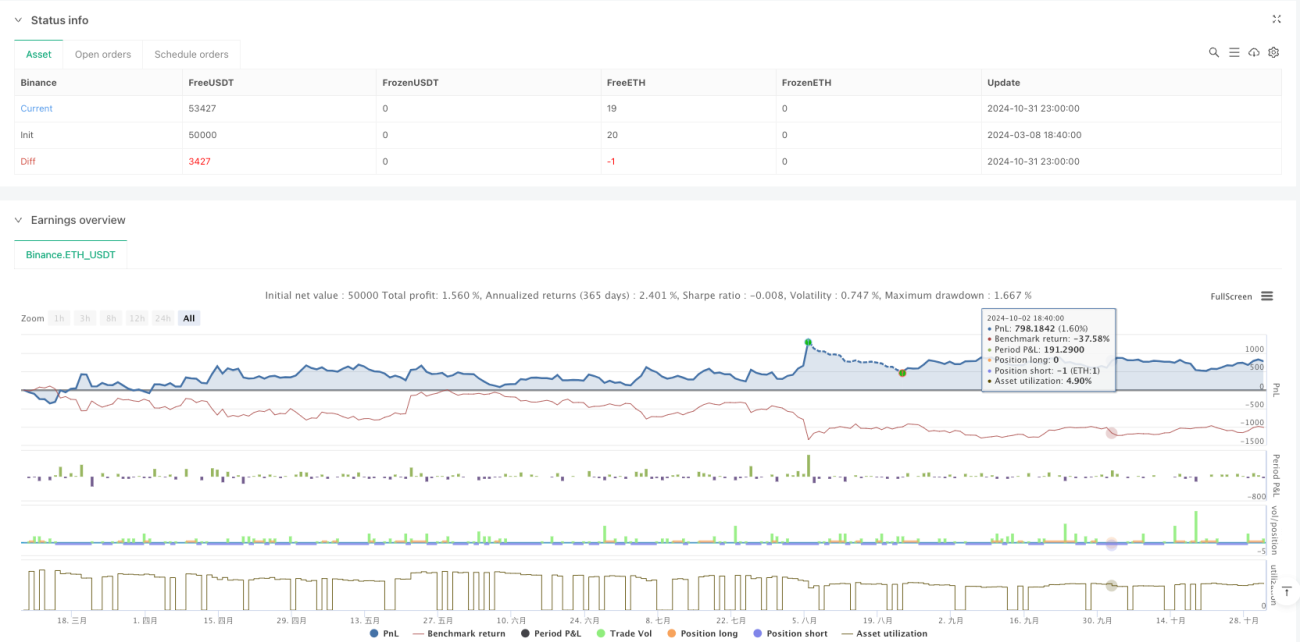

یہ حکمت عملی ایک جدید مقداری تجارتی نظام ہے جو کوانٹم میکینکس، شماریات اور معاشیات کے اصولوں کو یکجا کرتی ہے۔ یہ سادہ متحرک اوسط (SMA)، زیڈ اسکور شماریاتی تجزیہ، کوانٹم اتار چڑھاؤ کے اجزاء، معاشی رفتار اشاریہ اور لییاپونوف استحکام انڈیکس کے ذریعے ایک جامع مارکیٹ تجزیہ کا ڈھانچہ تشکیل دیتی ہے۔ حکمت عملی کا مرکز ان کثیر جہتی اشاریوں کے وزنی مجموعے سے ایک جامع مارکیٹ آؤٹ لک انڈیکس (COI) تیار کرنا ہے، جو تجارتی فیصلوں کی رہنمائی کرتا ہے۔

حکمت عملی کے اصول

یہ حکمت عملی پانچ اہم تکنیکی ستونوں پر مبنی ہے:

- شماریاتی تجزیہ ماڈیول زیڈ اسکور کا حساب لگانے کے لیے SMA اور معیاری انحراف کا استعمال کرتا ہے، قیمت کی رشتہ دار پوزیشن کا اندازہ لگانے کے لیے۔

- کوانٹم جز زیڈ اسکور کو ایک oscillator میں تبدیل کرتا ہے، کوانٹم حالتوں کے اتار چڑھاؤ کی خصوصیات کو ایکسپونینشل اور سائن فنکشنز کے ذریعے ماڈل کرتا ہے۔

- معاشی جز تیز اور سست EMA کے لوگارتھمک تناسب کا استعمال کرتے ہوئے مارکیٹ کی رفتار کی پیمائش کرتا ہے۔

- لییاپونوف انڈیکس کوانٹم اور معاشی اجزاء کے مجموعی استحکام کا تجزیہ کرکے مارکیٹ کی حالت کا جائزہ لیتا ہے۔

- جامع مارکیٹ آؤٹ لک انڈیکس (COI) تمام اجزاء کو مختلف وزنوں کے ساتھ یکجا کرتا ہے، اور حتمی تجارتی سگنل تشکیل دیتا ہے۔

حکمت عملی کے فوائد

- کثیر جہتی تجزیہ مارکیٹ کے بارے میں زیادہ جامع بصیرت فراہم کرتا ہے، جس سے کسی ایک اشارے کی ممکنہ تعصب کم ہوتی ہے۔

- کوانٹم اجزاء کا تعارف مارکیٹ کے اتار چڑھاؤ پر ایک منفرد نقطہ نظر فراہم کرتا ہے، جو قلیل مدتی مواقع کو پکڑنے میں مددگار ہے۔

- لییاپونوف انڈیکس کا استعمال مارکیٹ کے استحکام کا مؤثر طریقے سے جائزہ لیتا ہے، جس سے رسک مینجمنٹ کی صلاحیت بڑھتی ہے۔

- وزن کو ایڈجسٹ کرنے کی ڈیزائن کی خصوصیت حکمت عملی کو مختلف مارکیٹ حالات کے مطابق لچکدار بناتی ہے۔

- جامع انڈیکس کی نیوٹرل لائن تجارتی سگنلز کے لیے واضح حدود فراہم کرتی ہے۔

حکمت عملی کے خطرات

- متعدد اشارے سگنل میں تاخیر کا سبب بن سکتے ہیں، جو داخلے کے وقت کو متاثر کرتا ہے۔

- پیرامیٹر کی حد سے زیادہ اصلاح (overfitting) کا خطرہ ہو سکتا ہے۔

- زیادہ اتار چڑھاؤ والی مارکیٹوں میں، کوانٹم اجزاء بہت بار بار سگنل پیدا کر سکتے ہیں۔

- معاشی اجزاء سائیڈ وے مارکیٹ میں گمراہ کن سگنل دے سکتے ہیں۔

- خطرے کو کنٹرول کرنے کے لیے سٹاپ لاس کی مناسب ترتیب ضروری ہے۔

حکمت عملی کی بہتری کی سمت

- انکولی وزن کا نظام متعارف کروائیں، جو مارکیٹ کے حالات کے مطابق ہر جز کے وزن کو متحرک طور پر ایڈجسٹ کرے۔

- اتار چڑھاؤ کے فلٹر کا اضافہ کریں، جو زیادہ اتار چڑھاؤ کے دوران سگنل کی حساسیت کو ایڈجسٹ کرے۔

- مارکیٹ جذبات کے اشاروں کو شامل کریں، جو اضافی توثیقی سگنل فراہم کریں۔

- متحرک سٹاپ لاس میکانزم تیار کریں، جو مارکیٹ کے حالات کے مطابق سٹاپ لاس کی سطح کو ایڈجسٹ کرے۔

- وقت کا فلٹر شامل کریں، تاکہ منفی تجارتی اوقات میں پوزیشن کھولنے سے گریز کیا جا سکے۔

خلاصہ

یہ ایک جدید مقداری تجارتی حکمت عملی ہے جو متعدد علمی نظریات کو یکجا کرکے ایک جامع مارکیٹ تجزیہ کا ڈھانچہ تشکیل دیتی ہے۔ اگرچہ بہتری کی کچھ گنجائش موجود ہے، لیکن اس کا کثیر جہتی تجزیہ کا طریقہ تجارتی فیصلوں کے لیے ایک منفرد نقطہ نظر فراہم کرتا ہے۔ مسلسل بہتری اور رسک مینجمنٹ میں بہتری کے ذریعے، یہ حکمت عملی مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھانے کی صلاحیت رکھتی ہے۔

- 1