کثیر اشاریہ رجحان مومینٹم ATR ہدف قیمت تجارتی حکمت عملی

جائزہ

یہ حکمت عملی ایک کثیر تکنیکی اشاروں پر مبنی رجحان کی پیروی اور رفتار کی تجارتی نظام ہے۔ یہ بنیادی طور پر اوسط دشاتمک انڈیکس (ADX)، رشتہ دار طاقت انڈیکس (RSI) اور اصلی حد (ATR) کو ملا کر ممکنہ لمبی پوزیشنوں کی شناخت کرتی ہے، اور ATR کا استعمال کرتے ہوئے متحرک منافع اور نقصان کی حدیں مقرر کرتی ہے۔ یہ حکمت عملی خاص طور پر 1 منٹ کے ٹائم فریم پر آپشنز کی تجارت کے لیے موزوں ہے، اور سخت داخلے کی شرائط اور رسک مینجمنٹ کے ذریعے تجارت کی کامیابی کی شرح کو بڑھاتی ہے۔

حکمت عملی کا اصول

حکمت عملی کے بنیادی منطق میں درج ذیل اہم اجزاء شامل ہیں:

- رجحان کی تصدیق: ADX>18 اور +DI، -DI سے بڑا ہونے کو استعمال کرتے ہوئے یہ تصدیق کی جاتی ہے کہ مارکیٹ اوپر کی طرف رجحان میں ہے۔

- رفتار کی تصدیق: RSI کے 60 سے اوپر جانے اور اس کے 20 دورانیے کی متحرک اوسط سے اوپر ہونے کی ضرورت ہے، جس سے قیمت کی رفتار کی تصدیق ہوتی ہے۔

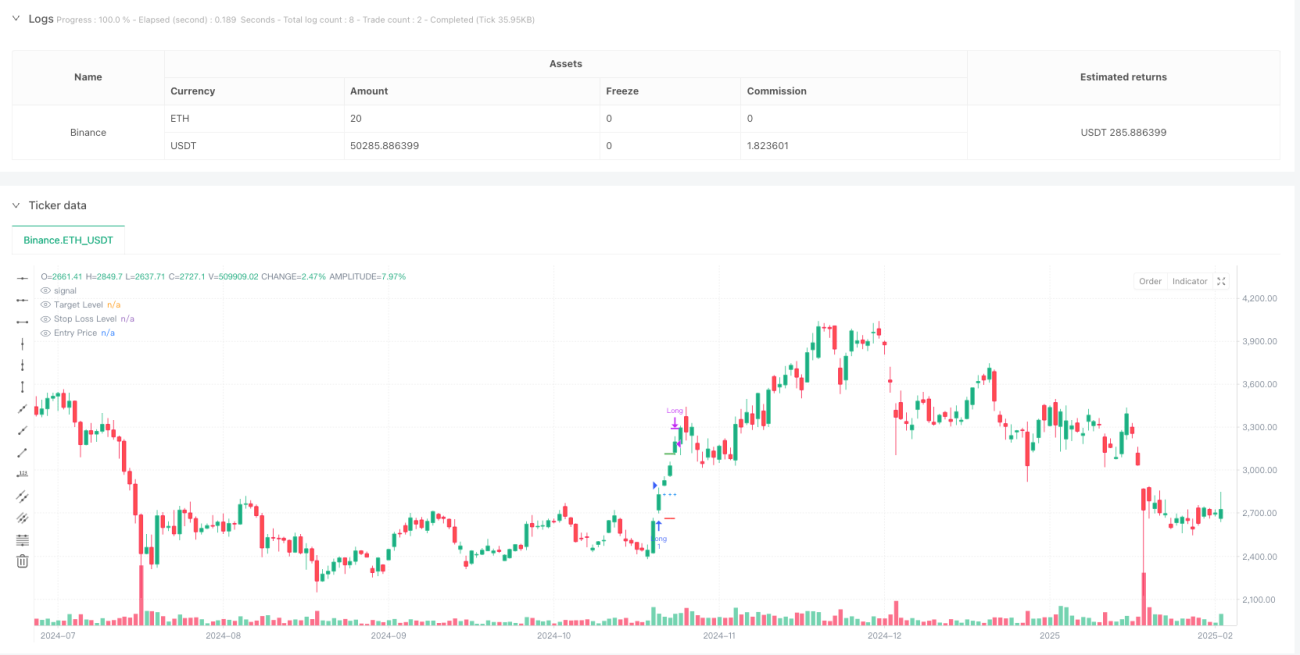

- داخلے کا وقت: جب رجحان اور رفتار کی شرائط بیک وقت پوری ہوتی ہیں، تو نظام موجودہ بند ہونے والی قیمت پر لمبی پوزیشن کھولتا ہے۔

- ہدف کا انتظام: داخلے کے وقت ATR کی قدر کی بنیاد پر متحرک منافع کا ہدف (2.5 گنا ATR) اور نقصان کی حد (1.5 گنا ATR) مقرر کی جاتی ہے۔

حکمت عملی کے فوائد

- کثیر جہتی تصدیق: رجحان اور رفتار کے اشاروں کو ملا کر زیادہ قابل اعتماد تجارتی سگنل فراہم کرتی ہے۔

- متحرک رسک مینجمنٹ: ATR کا استعمال کرتے ہوئے منافع اور نقصان کی حدوں کو متحرک طور پر ایڈجسٹ کرتی ہے، مارکیٹ کی اتار چڑھاؤ کے مطابق۔

- واضح تجارتی قواعد: داخلے اور خارج ہونے کی شرائط واضح ہیں، جس سے موضوعی فیصلوں کی مداخلت کم ہوتی ہے۔

- موافقت: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ کے حالات اور تجارتی مصنوعات کے مطابق بہتر بنایا جا سکتا ہے۔

حکمت عملی کے خطرات

- جھوٹے بریک آؤٹ کا خطرہ: RSI کا 60 سے اوپر جانا جھوٹے سگنل دے سکتا ہے، جسے دوسرے اشاروں سے تصدیق کرنے کی ضرورت ہے۔

- سلپیج کا اثر: 1 منٹ کے تیز رفتار مارکیٹ میں، سلپیج کا بڑا خطرہ ہو سکتا ہے۔

- مارکیٹ کے ماحول پر انحصار: حکمت عملی واضح رجحان والی مارکیٹ میں بہتر کارکردگی دکھاتی ہے، جبکہ اتار چڑھاؤ والی مارکیٹ میں بار بار نقصان کی حدیں چھو سکتی ہیں۔

- پیرامیٹر کی حساسیت: متعدد اشاروں کے پیرامیٹرز کو متوازن کرنے کی ضرورت ہے، نامناسب پیرامیٹر کمبی نیشن حکمت عملی کی کارکردگی کو متاثر کر سکتے ہیں۔

حکمت عملی کی بہتری کے ممکنہ راستے

- داخلے میں بہتری: حجم کی تصدیق کا طریقہ کار شامل کیا جا سکتا ہے تاکہ سگنل کی وشوسنییتا بڑھے۔

- پوزیشن مینجمنٹ: متحرک پوزیشن مینجمنٹ سسٹم متعارف کرایا جا سکتا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق پوزیشن کے سائز کو ایڈجسٹ کرے۔

- خارج ہونے کا طریقہ کار: ٹریلنگ اسٹاپ لاس فیچر شامل کیا جا سکتا ہے تاکہ منافع کو بہتر طور پر محفوظ کیا جا سکے۔

- وقت کی فلٹرنگ: تجارتی وقت کی کھڑکی کی فلٹرنگ شامل کی جا سکتی ہے تاکہ زیادہ اتار چڑھاؤ یا کم لیکویڈیٹی والے اوقات سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشاروں کے جامع استعمال کے ذریعے ایک مکمل تجارتی نظام تشکیل دیتی ہے۔ اس کا فائدہ رجحان اور رفتار کے تجزیے کو ملا کر اور متحرک رسک مینجمنٹ کے طریقے کو اپنانے میں ہے۔ اگرچہ کچھ خطرات موجود ہیں، لیکن مناسب پیرامیٹر آپٹیمائزیشن اور رسک کنٹرول کے اقدامات کے ذریعے، یہ حقیقی تجارت میں مستحکم کارکردگی حاصل کر سکتی ہے۔ تجویز ہے کہ تاجر حقیقی تجارت سے پہلے حکمت عملی کی مکمل بیک ٹیسٹنگ اور پیرامیٹر آپٹیمائزیشن کریں، اور مخصوص تجارتی مصنوعات کی خصوصیات کے مطابق مناسب ایڈجسٹمنٹ کریں۔

- 1