اعلیٰ دوہری موونگ ایوریج مومینٹم ریورسل حکمت عملی: RSI اور بولنگر بینڈز کا مشترکہ تجارتی نظام

خلاصہ

یہ حکمت عملی ایک اعلیٰ تکنیکی تجزیاتی تجارتی نظام ہے جو نسبتی طاقت شاخص (RSI) اور بولنگر بینڈ (BB) کو یکجا کرتی ہے۔ ان دو اشاروں کو باہمی تعاون سے استعمال کرکے، مارکیٹ کے زیادہ خریدے یا زیادہ بیچے جانے والے علاقوں میں اعلیٰ امکانی الٹنے والے تجارتی مواقع تلاش کیے جاتے ہیں۔ حکمت عملی بولنگر بینڈ کی بنیادی لائن کے طور پر 20 دورانیے کی متحرک اوسط استعمال کرتی ہے، اوپری اور نچلی حدود کے لیے 2 معیاری انحرافات مقرر کرتی ہے، اور رفتار تجزیہ کے لیے 14 دورانیے کا RSI استعمال کرتی ہے۔ جب RSI 30/70 کی اہم سطحوں کو عبور کرے اور قیمت بولنگر بینڈ کی حدود کو چھوئے تو تجارتی اشارہ پیدا ہوتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق دو اہم تکنیکی اشاروں کے باہمی تعاون پر مبنی ہے:

- بولنگر بینڈ والے حصے میں 20 دورانیے کی سادہ متحرک اوسط کو درمیانی لکیر کے طور پر استعمال کیا جاتا ہے، اوپری اور نچلی لکیریں بالترتیب درمیانی لکیر سے جمع اور منفی 2 معیاری انحرافات پر ہوتی ہیں، جو قیمت کے اتار چڑھاؤ کی حد کو شناخت کرنے میں مدد دیتی ہیں۔

- RSI والے حصے میں 14 دورانیے کی ترتیب استعمال کی جاتی ہے، 30 کو زیادہ بیچی جانے والی سطح اور 70 کو زیادہ خریدی جانے والی سطح کے طور پر رکھا جاتا ہے، جو مارکیٹ کی رفتار کی حالت کا تعین کرنے میں مدد دیتا ہے۔

- خرید (لمبی) پوزیشن کے لیے شرط یہ ہے کہ RSI اوپر کی طرف 30 کو عبور کرے اور قیمت بولنگر بینڈ کی نچلی حد کو چھوئے یا اس سے نیچے ہو۔

- فروخت (چھوٹی) پوزیشن کے لیے شرط یہ ہے کہ RSI نیچے کی طرف 70 کو عبور کرے اور قیمت بولنگر بینڈ کی اوپری حد کو چھوئے یا اس سے اوپر ہو۔

- پوزیشن بند کرنے کی شرائط میں شامل ہیں: RSI مخالف انتہا کو عبور کرے یا قیمت بولنگر بینڈ کی درمیانی لکیر کو عبور کرے۔

حکمت عملی کے فوائد

- دوہری تصدیقی طریقہ کار: RSI اور بولنگر بینڈ کے مشترکہ استعمال سے زیادہ قابل اعتماد تجارتی اشارے ملتے ہیں۔

- خودکار موافقت: بولنگر بینڈ مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود چوڑائی کو ایڈجسٹ کرتا ہے، مختلف مارکیٹ حالات کے مطابق ڈھل جاتا ہے۔

- خطرے کا مکمل انتظام: داخلے اور خارج ہونے کے واضح شرائط ہیں، جس سے ضرورت سے زیادہ تجارت سے بچا جاتا ہے۔

- بصری اثر اچھا: حکمت عملی واضح بصری اشارے فراہم کرتی ہے، جس سے تاجر کو مارکیٹ کی حالت سمجھنے میں آسانی ہوتی ہے۔

- پیرامیٹرز کی ایڈجسٹمنٹ: تمام اہم پیرامیٹرز کو مختلف مارکیٹ کی خصوصیات کے مطابق بہتر بنایا جا سکتا ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ کا خطرہ: افقی مارکیٹ میں بار بار جھوٹے بریک آؤٹ سگنل پیدا ہو سکتے ہیں۔

- رجحان والی مارکیٹ کا خطرہ: مضبوط رجحان میں، الٹنے کے اشارے قبل از وقت پوزیشن بند کرنے کا سبب بن سکتے ہیں۔

- پیرامیٹرز کی حساسیت: مختلف مارکیٹ حالات میں مختلف پیرامیٹر سیٹنگز کی ضرورت ہو سکتی ہے۔

- سلپج کا خطرہ: کم لیکویڈیٹی والی مارکیٹ میں اصل تجارتی قیمت اشارے کی قیمت سے مختلف ہو سکتی ہے۔

- نظامی خطرہ: مارکیٹ میں شدید اتار چڑھاؤ کے دوران بڑے نقصان کا سامنا کرنا پڑ سکتا ہے۔

بہتری کی سمت

- رجحان فلٹر شامل کرنا: اضافی رجحان اشارے متعارف کروانا تاکہ مضبوط رجحان میں مخالف تجارت سے بچا جا سکے۔

- پیرامیٹرز کی خودکار موافقت بہتر بنانا: متحرک پیرامیٹر ایڈجسٹمنٹ میکانزم تیار کرنا تاکہ حکمت عملی مارکیٹ کی تبدیلیوں کے مطابق بہتر طور پر ڈھل سکے۔

- رسک مینجمنٹ مکمل کرنا: متحرک اسٹاپ لاس اور منافع کے ہدف کی ترتیب شامل کرنا۔

- حجم تجزیہ شامل کرنا: حجم کے اشارے کو شامل کرکے سگنلز کی وشوسنییتا بڑھانا۔

- مارکیٹ ماحول کی شناخت تیار کرنا: مارکیٹ کی حالتوں کی درجہ بندی کا نظام قائم کرنا، مختلف مارکیٹ حالات میں مختلف پیرامیٹرز استعمال کرنا۔

نتیجہ

یہ حکمت عملی RSI اور بولنگر بینڈ کے باہمی تعاون کے ذریعے ایک مکمل تجارتی نظام تشکیل دیتی ہے۔ یہ نہ صرف داخلے اور خارج ہونے کے واضح اشارے فراہم کرتی ہے بلکہ خطرے پر قابو پانے کا اچھا طریقہ کار بھی رکھتی ہے۔ اگرچہ کچھ موروثی خطرات موجود ہیں، لیکن مسلسل بہتری اور تطہیر کے ذریعے، حکمت عملی مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھا سکتی ہے۔ حکمت عملی کا ماڈیولر ڈیزائن مستقبل کی بہتری اور توسیع کے لیے بھی ایک اچھی بنیاد فراہم کرتا ہے۔

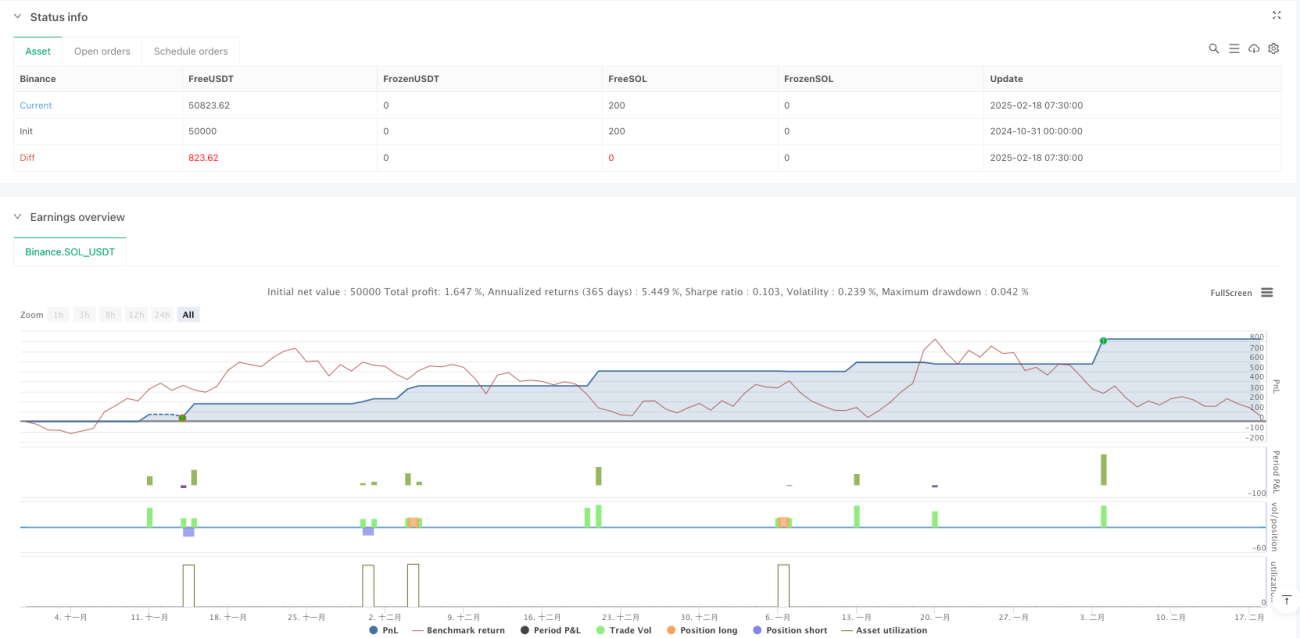

/*backtest

start: 2024-10-31 00:00:00

end: 2025-02-18 08:00:00

period: 30m

basePeriod: 30m

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Settings- 1