جائزہ

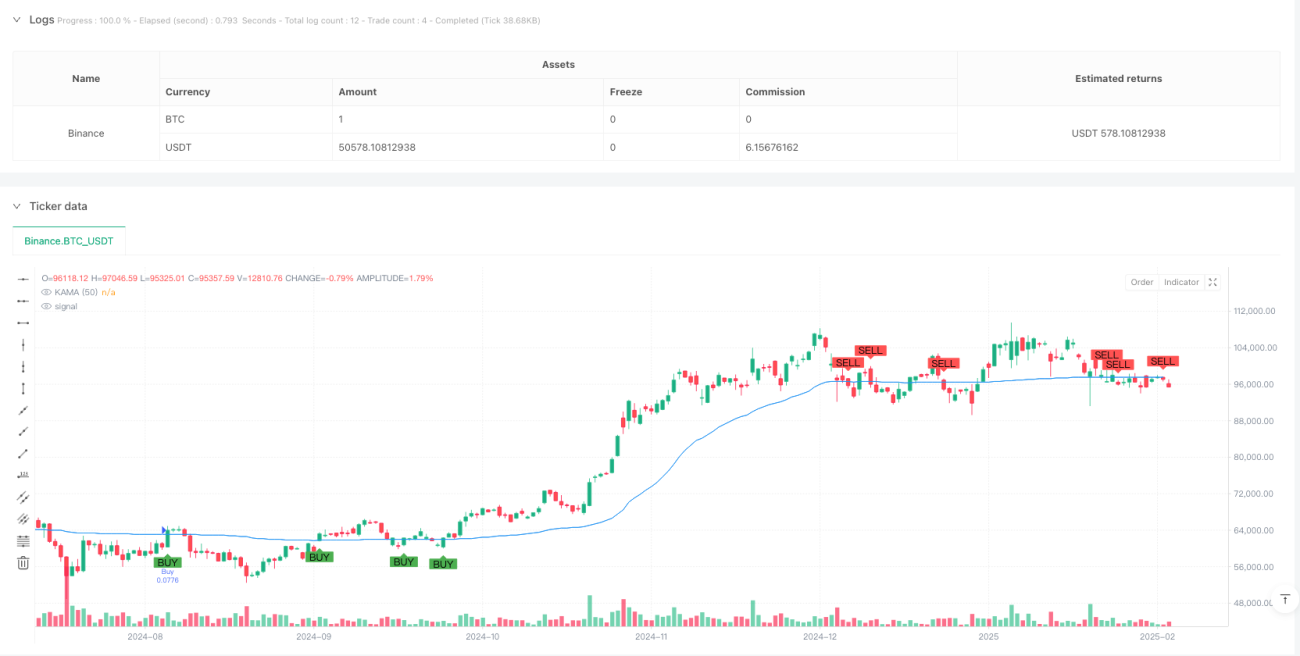

یہ حکمت عملی کافمین اڈاپٹیو موونگ ایوریج (KAMA) اور MACD پر مبنی ایک ٹرینڈ فالوونگ سسٹم ہے۔ یہ KAMA کو بنیادی رجحان کے تعین کے اشارے کے طور پر استعمال کرتا ہے، اور MACD کو ایک منیٹم تصدیقی اشارے کے طور پر شامل کرتا ہے، جس سے مارکیٹ کے رجحان کی ذہین ٹریکنگ اور ٹریڈنگ کے مواقع کی درست گرفت ممکن ہوتی ہے۔ یہ حکمت عملی 4 گھنٹے کے ٹائم فریم پر کام کرتی ہے، اور خطرے کے انتظام کے لیے متحرک اسٹاپ لاس اور منافع کے اہداف استعمال کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل اہم اجزاء پر مبنی ہے:

- KAMA کا حساب: 50 پیریڈ کے KAMA کو بنیادی رجحان کے اشارے کے طور پر استعمال کیا جاتا ہے، افادیت کے تناسب (Efficiency Ratio) کے ذریعے سموتھنگ کوفیشیئنٹ کو متحرک طور پر ایڈجسٹ کیا جاتا ہے، جس سے موونگ ایوریج مارکیٹ کے حالات کے مطابق بہتر طور پر ڈھل سکتی ہے۔

- MACD کی تصدیق: MACD کے سست سیٹنگز (26, 52, 18) کو رجحان کی تصدیق کے آلے کے طور پر استعمال کیا جاتا ہے تاکہ یہ یقینی بنایا جا سکے کہ ٹریڈ کی سمت مجموعی منیٹم سے ہم آہنگ ہے۔

- ATR اسٹاپ لاس: 14 پیریڈ کے ATR کے 3 گنا کو متحرک اسٹاپ لاس اور منافع کے ہدف کے حساب کی بنیاد کے طور پر استعمال کیا جاتا ہے۔

- ٹریڈنگ کے قواعد:

- لمبی (Buy) پوزیشن کی شرط: قیمت KAMA کو اوپر سے کراس کرے اور MACD صعودی حالت میں ہو۔

- بند کرنے کی شرط: قیمت KAMA کو نیچے سے کراس کرے اور MACD نزولی حالت میں ہو۔

- رسک مینجمنٹ: ATR کی بنیاد پر متحرک اسٹاپ لاس اور منافع کے اہداف طے کیے جاتے ہیں۔

حکمت عملی کے فوائد

- مضبوط انکولی صلاحیت: KAMA مارکیٹ کی افادیت کے مطابق خود بخود حساسیت کو ایڈجسٹ کرتا ہے، مختلف مارکیٹ ماحول میں بہتر کارکردگی دکھاتا ہے۔

- قابل اعتماد سگنل: MACD کی تصدیق جھوٹے بریک آؤٹ کے خطرے کو نمایاں طور پر کم کرتی ہے۔

- مکمل رسک مینجمنٹ: اتار چڑھاؤ پر مبنی متحرک اسٹاپ لاس اور منافع کے اہداف رسک مینجمنٹ کو زیادہ انکولی بناتے ہیں۔

- وسیع پیرامیٹر آپٹمائزیشن کی گنجائش: اہم پیرامیٹرز کو مختلف مارکیٹ کی خصوصیات کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- رجحان میں تبدیلی کا خطرہ: شدید اتار چڑھاؤ والی مارکیٹوں میں زیادہ جھوٹے سگنل ظاہر ہو سکتے ہیں۔

- وقفے (Lagging) کا خطرہ: KAMA اور MACD دونوں میں کچھ وقفہ ہوتا ہے، جس سے بہترین داخلے کے مواقع ضائع ہو سکتے ہیں۔

- پیرامیٹرز کی حساسیت: مختلف مارکیٹ کے حالات میں حکمت عملی کی افادیت برقرار رکھنے کے لیے پیرامیٹرز میں تبدیلی کی ضرورت پڑ سکتی ہے۔

- ٹریڈنگ لاگت کا اثر: بار بار ٹریڈنگ زیادہ ٹریڈنگ لاگت کا سبب بن سکتی ہے۔

حکمت عملی کی بہتری کے رجحانات

- مارکیٹ کے اتار چڑھاؤ (Volatility) کا فلٹر شامل کریں، تاکہ اعلی اتار چڑھاؤ والے ماحول میں حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جا سکے یا ٹریڈنگ روکی جا سکے۔

- حجم تجزیہ (Volume Analysis) کے اشارے شامل کریں تاکہ رجحان کے تعین کی درستگی بہتر ہو سکے۔

- MACD کے پیرامیٹرز کو بہتر بنائیں تاکہ وہ 4 گھنٹے کے ٹائم فریم کے لیے زیادہ موزوں ہوں۔

- متحرک اسٹاپ لاس کے ضرب (ATR Multiplier) کو مارکیٹ کے اتار چڑھاؤ کے مطابق ایڈجسٹ کرنے کے لیے خود انکولی اسٹاپ لاس کا نفاذ کریں۔

- ٹائم فلٹر شامل کریں تاکہ مارکیٹ کے کم مائع اوقات میں ٹریڈنگ سے بچا جا سکے۔

خلاصہ

یہ ایک ایسی ٹرینڈ فالوونگ حکمت عملی ہے جو کلاسیکی تکنیکی اشارے KAMA اور MACD کو اختراعی طور پر یکجا کرتی ہے۔ انکولی موونگ ایوریج اور منیٹم تصدیق کے ساتھ ساتھ ایک مکمل رسک مینجمنٹ سسٹم کے ذریعے، یہ حکمت عملی کافی عملی اور مستحکم ہے۔ اگرچہ اس میں کچھ وقفہ اور پیرامیٹرز کی حساسیت کا خطرہ ہے، لیکن تجویز کردہ بہتریوں کے ذریعے حکمت عملی کی مضبوطی اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔

- 1