گاس چینل ٹرینڈ فالوونگ اور اسٹوکاسٹک ریلٹیو سٹرینتھ انڈیکیٹر ٹریڈنگ حکمت عملی

جائزہ

یہ حکمت عملی ایک رجحان پر عمل کرنے والا تجارتی نظام ہے جو گاوسی وزنی حرکت پذیری اوسط چینل اور اسٹاکسٹک ریلٹیو سٹرینتھ انڈیکس (Stochastic RSI) کو یکجا کرتی ہے۔ یہ حکمت عملی گاوسی وزنی طریقے سے قیمت کا چینل بناتی ہے اور اسٹاکسٹک RSI کے کراس اوور سگنلز کے ساتھ ملا کر داخلے اور باہر نکلنے کے اوقات کا تعین کرتی ہے، اس طرح رجحان کو پکڑتی ہے اور رفتار کی تصدیق کرتی ہے۔ یہ حکمت عملی مضبوط ریاضیاتی بنیاد رکھتی ہے، مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتی ہے، اور اہم رجحانات کو پکڑ سکتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق دو اہم حصوں پر مشتمل ہے:

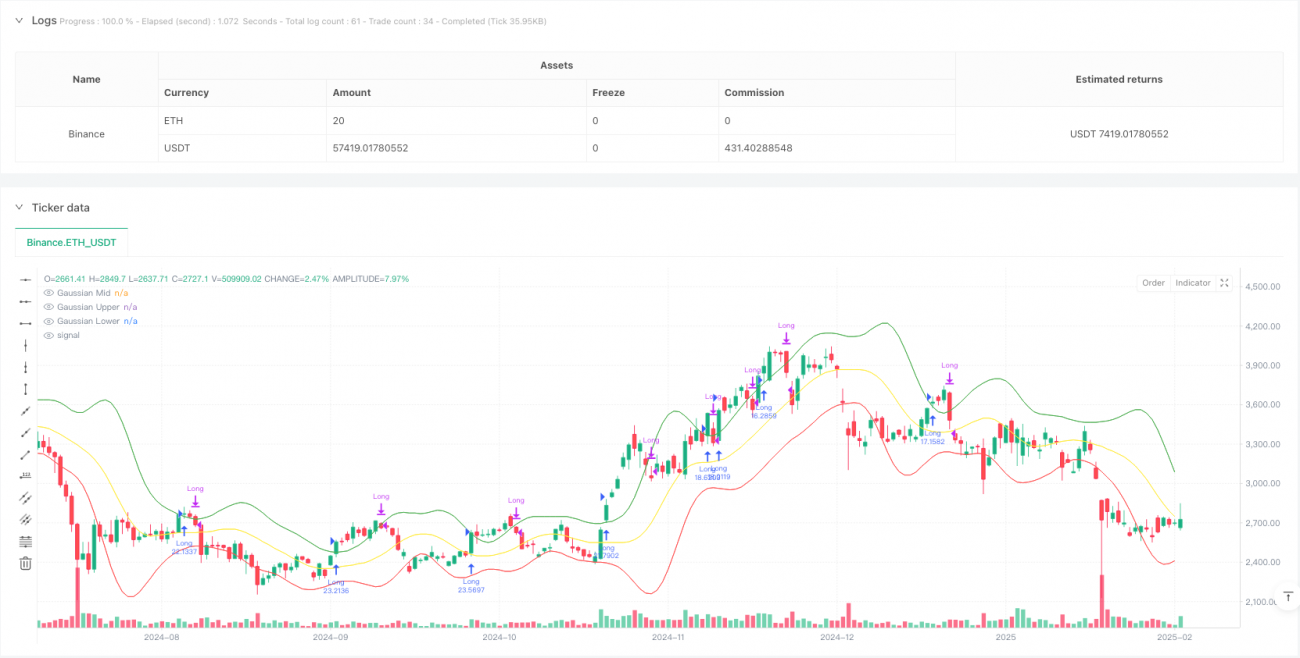

- گاوسی چینل سسٹم: گاوسی وزنی حرکت پذیری اوسط (GWMA) اور گاوسی وزنی معیاری انحراف (GWSD) کا استعمال کرتے ہوئے قیمت کا چینل بنایا جاتا ہے۔ GWMA حالیہ ڈیٹا کو زیادہ وزن دیتا ہے، جس سے اوسط لائن قیمت کی تبدیلیوں پر زیادہ حساس ردعمل ظاہر کرتی ہے۔ چینل کے اوپری اور نچلے حدود GWSD کو ضرب عنصر سے ضرب دے کر متعین کیے جاتے ہیں۔

- اسٹاکسٹک RSI سسٹم: روایتی RSI اشاریے کو اسٹاکسٹک پروسیسنگ کے ذریعے تبدیل کیا جاتا ہے، جس میں K اور D اقدار کا حساب لگایا جاتا ہے۔ یہ طریقہ زیادہ خریدی اور زیادہ فروخت شدہ علاقوں کی بہتر شناخت کرتا ہے اور زیادہ درست رفتار سگنل فراہم کرتا ہے۔

تجارتی سگنلز کی پیداوار مندرجہ ذیل شرائط پر مبنی ہے:

- طویل داخلہ: قیمت کی بندش گاوسی چینل کے اوپری حد کو توڑتی ہے اور اسٹاکسٹک RSI کی K لائن D لائن کو اوپر سے کراس کرتی ہے

- بندش کا سگنل: قیمت کی بندش گاوسی چینل کے اوپری حد سے نیچے آجاتی ہے

حکمت عملی کے فوائد

- مضبوط ریاضیاتی بنیاد: گاوسی وزنی طریقے سے قیمت کا چینل بنانا سادہ حرکت پذیری اوسط کے مقابلے میں بہتر نظریاتی بنیاد رکھتا ہے۔

- اعلی سگنل قابل اعتماد: قیمت کی بریک آؤٹ اور رفتار کی تصدیق کے دوہری تصدیقی میکانزم کو ملا کر جعلی سگنلز کو مؤثر طریقے سے کم کیا جا سکتا ہے۔

- مضبوط خود انطباقی: گاوسی وزنی طریقہ مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود چینل کی چوڑائی کو ایڈجسٹ کر سکتا ہے۔

- مکمل رسک کنٹرول: فنڈ مینجمنٹ اور کمیشن سیٹنگز کے ذریعے تجارتی اخراجات اور خطرات کا مؤثر کنٹرول حاصل کیا جاتا ہے۔

حکمت عملی کے خطرات

- رجحان پر انحصار: اتار چڑھاؤ والی مارکیٹ میں بار بار جعلی سگنل پیدا ہو سکتے ہیں، جس سے زیادہ تجارت ہو سکتی ہے۔

- تاخیر کا اثر: متعدد حرکت پذیری اوسطوں کی ہمواری کی وجہ سے رجحان کے موڑ پر سگنل میں تاخیر ہو سکتی ہے۔

- پیرامیٹر کی حساسیت: حکمت عملی کا اثر پیرامیٹر سیٹنگز سے بہت متاثر ہوتا ہے، لہذا مختلف پیرامیٹرز کو احتیاط سے بہتر بنانے کی ضرورت ہے۔

حکمت عملی کی بہتری کی سمتیں

- مارکیٹ کے ماحول کی شناخت: مارکیٹ کے ماحول کا تعین کرنے کا طریقہ کار شامل کریں، مختلف مارکیٹ حالات میں مختلف پیرامیٹر سیٹنگز استعمال کریں۔

- اسٹاپ لاس کی بہتری: متحرک اسٹاپ لاس میکانزم متعارف کروائیں، جیسے ATR یا اتار چڑھاؤ پر مبنی خود انطباقی اسٹاپ لاس۔

- سگنل فلٹریشن: والیوم کی تصدیق یا دیگر تکنیکی اشاریوں کو معاون فلٹر شرائط کے طور پر شامل کریں۔

- فنڈ مینجمنٹ: زیادہ لچکدار پوزیشن مینجمنٹ حکمت عملی نافذ کریں، سگنل کی طاقت کے مطابق متحرک طور پر ہولڈنگ تناسب کو ایڈجسٹ کریں۔

خلاصہ

یہ حکمت عملی گاوسی چینل اور اسٹاکسٹک RSI اشاریوں کو ملا کر ایک مضبوط ریاضیاتی بنیاد کے ساتھ رجحان پر عمل کرنے والا نظام تشکیل دیتی ہے۔ یہ حکمت عملی واضح رجحان والی مارکیٹوں میں بہترین کارکردگی دکھاتی ہے، لیکن پیرامیٹر کی بہتری اور مارکیٹ کے ماحول کے مطابق ڈھلنے پر توجہ دینے کی ضرورت ہے۔ تجویز کردہ بہتری کے اقدامات پر عمل درآمد کر کے حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Gaussian Channel + Stoch RSI Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=1)

// User Inputs- 1