دو موونگ ایوریجز کے رجحان کراس پر مبنی مقداری تجارتی حکمت عملی کی تحقیق اور اصلاح

جائزہ

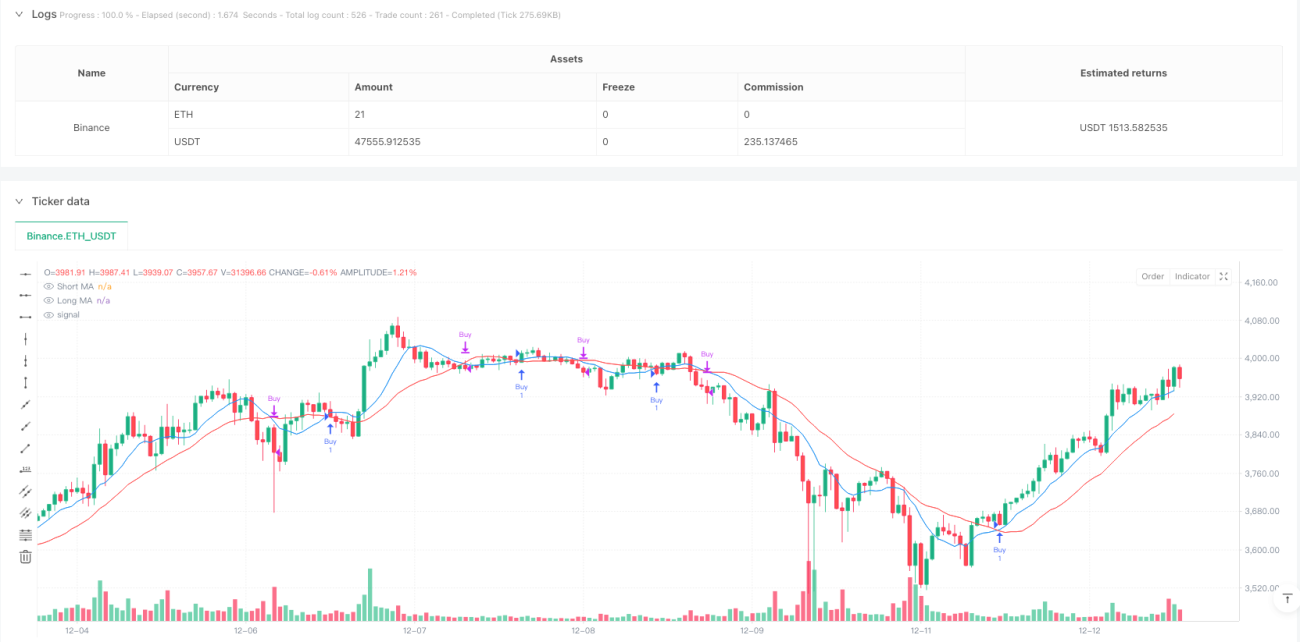

یہ حکمت عملی دو مووینگ ایوریج کراس اوور پر مبنی رجحان کی پیروی کرنے والا تجارتی نظام ہے۔ مختصر اور طویل مدتی مووینگ ایوریجز (بالترتیب 9 اور 21 دن) کی نسبتہ پوزیشن کا موازنہ کرکے، مارکیٹ کے رجحان میں تبدیلی کے مواقع کو پکڑتا ہے۔ حکمت عملی کلاسیکی تکنیکی تجزیہ تھیوری کو جدید مقداری تجارتی طریقوں کے ساتھ ملا کر مکمل خودکار تجارتی فیصلہ سازی کا عمل نافذ کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق مختلف ادوار کی دو مووینگ ایوریج لائنوں کے کراس اوور سگنل پر مبنی ہے۔ جب مختصر مدت کی ایوریج (9 دن) اوپر کی طرف طویل مدت کی ایوریج (21 دن) کو عبور کرتی ہے، تو نظام سمجھتا ہے کہ مارکیٹ کی رفتار اوپر کی طرف ہو گئی ہے اور خرید کا سگنل شروع کرتا ہے۔ جب مختصر مدت کی ایوریج نیچے کی طرف طویل مدت کی ایوریج کو عبور کرتی ہے، تو نظام سمجھتا ہے کہ مارکیٹ کی رفتار نیچے کی طرف ہے اور پوزیشن بند کر کے تجارت ختم کرتا ہے۔ اس کے ساتھ، حکمت عملی میں تجارتی اعدادوشمار کی فعالیت بھی شامل ہے جو کل تجارتوں کی تعداد، منافع بخش اور نقصان دہ تجارتوں کو حقیقی وقت میں ٹریک کرتی ہے، جس سے تاجر کو حکمت عملی کی کارکردگی کا جائزہ لینے میں مدد ملتی ہے۔

حکمت عملی کے فوائد

- منطق سادہ اور واضح، سمجھنے اور برقرار رکھنے میں آسان

- مکمل طور پر قیمت کے اعداد و شمار پر مبنی، دیگر پیچیدہ اشاروں کی ضرورت نہیں

- خودکار رجحان کی پیروی کی صلاحیت، درمیانی اور طویل مدتی مارکیٹ کی حرکتوں کو مؤثر طریقے سے پکڑ سکتی ہے

- مکمل تجارتی اعدادوشمار کا نظام، حکمت عملی کی تشخیص میں آسانی

- مکمل طور پر خودکار عمل، انسانی مداخلت کے جذباتی اثرات کو کم کرتا ہے

حکمت عملی کے خطرات

- غیر مستحکم مارکیٹ میں بار بار جھوٹے سگنل پیدا ہو سکتے ہیں

- داخلے اور خارج ہونے کے اوقات میں معمولی تاخیر

- اسٹاپ لاس کا طریقہ کار مقرر نہیں، شدید اتار چڑھاؤ میں بڑا نقصان برداشت کر سکتا ہے

- صرف مووینگ ایوریج انڈیکیٹر پر انحصار، کثیر جہتی مارکیٹ تجزیہ کی کمی

- پیرامیٹرز مقرر، مختلف مارکیٹ ماحول کے مطابق ڈھلنا مشکل

حکمت عملی کی بہتری کی سمت

- خودکار موافقت پذیر مووینگ ایوریج ادوار متعارف کروائیں، مارکیٹ کے ماحول کے مطابق ڈھلنے کی صلاحیت بڑھائیں

- اتار چڑھاؤ کا فلٹر شامل کریں، غیر مستحکم مارکیٹ میں جھوٹے سگنل کم کریں

- متحرک اسٹاپ لاس طریقہ کار ڈیزائن کریں، نیچے کی طرف خطرے کو کنٹرول کریں

- دیگر تکنیکی اشاروں جیسے RSI یا MACD کے ساتھ مل کر سگنل کی قابل اعتمادی بڑھائیں

- مارکیٹ ماحول کی شناخت کا ماڈیول تیار کریں، ذہین پیرامیٹر ایڈجسٹمنٹ حاصل کریں

خلاصہ

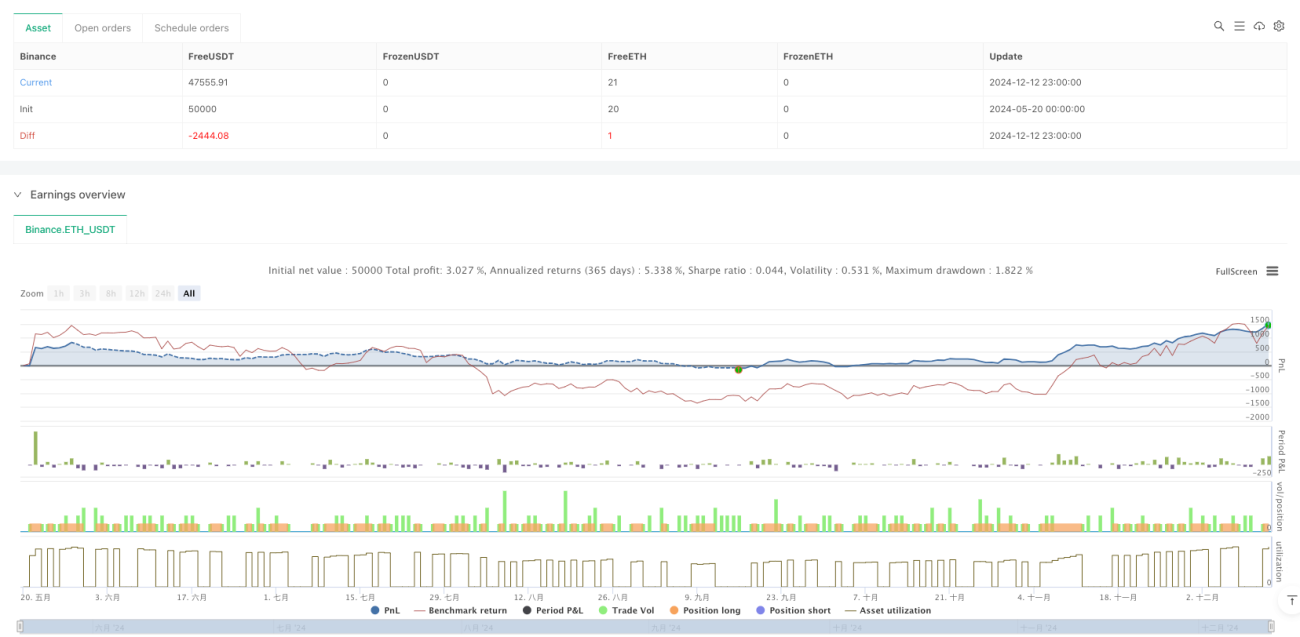

یہ ایک کلاسک اور عملی رجحان کی پیروی کرنے والی حکمت عملی ہے، جو دو مووینگ ایوریج کراس اوور کے ذریعے مارکیٹ کی رفتار میں تبدیلی کو پکڑتی ہے۔ اگرچہ اس میں کچھ تاخیر اور جھوٹے سگنل کا خطرہ ہے، لیکن اس کی سادگی اور استحکام اسے مقداری تجارت کے میدان میں ایک اہم ذریعہ بناتا ہے۔ تجویز کردہ بہتری کی سمتوں کے ذریعے، حکمت عملی کے استحکام اور منافع کی صلاحیت میں مزید اضافہ متوقع ہے۔

- 1