جائزہ

یہ ایک بہتر مقداری ٹریڈنگ حکمت عملی ہے جو metrobonez1ty اسٹریٹجی ٹیسٹر کی بنیاد پر تیار کی گئی ہے۔ اس حکمت عملی کی اہم خصوصیت کثیر سطحی منافع کے اہداف اور متحرک نقصان روکنے کے طریقہ کار کا نفاذ ہے، جبکہ بیرونی اشارے کے سگنلز کے ساتھ انضمام کی لچک کو برقرار رکھا گیا ہے۔ حکمت عملی زیادہ سے زیادہ تین منافع کے اہداف (TP1، TP2، TP3) کی حمایت کرتی ہے اور اختیاری طور پر اشارے پر مبنی نقصان روکنے کے محرک کو استعمال کرتی ہے، اضافی سگنل تصدیق کے ذریعے تجارتی داخلے کو فلٹر کرتی ہے۔

حکمت عملی کا اصول

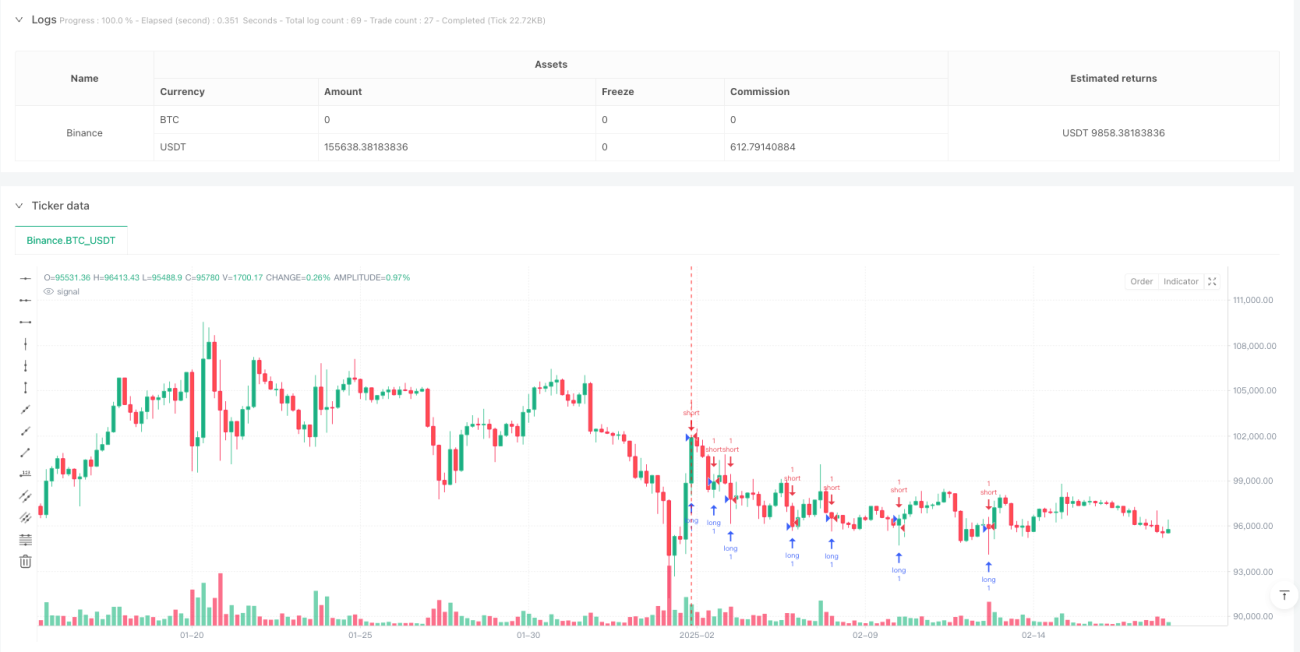

حکمت عملی کا بنیادی منطق کثیر سطحی اخراج کے طریقہ کار کے گرد گھومتا ہے۔ داخلے کے لحاظ سے، حکمت عملی دو ان پٹ ذرائع (longEntry اور shortEntry) کے ذریعے لمبی اور چھوٹی تجارتی سگنلز کو متحرک کرتی ہے۔ ہر تجارتی سمت کے لیے، حکمت عملی تین علیحدہ منافع کے اہداف (TP1، TP2، TP3) مرتب کرتی ہے، جن میں سے ہر ایک کو بیرونی اشارے کے سگنلز کی بنیاد پر متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔ اس کے ساتھ ساتھ، حکمت عملی میں متحرک نقصان روکنے کے طریقہ کار کو شامل کیا گیا ہے، جو مارکیٹ کے حالات کے مطابق نقصان روکنے کی پوزیشن کو لچکدار طریقے سے ایڈجسٹ کر سکتا ہے۔ حکمت عملی میں ہم آہنگی پر مبنی فلٹرنگ میکانزم بھی شامل ہے، جس کے لیے متعدد اشاروں کی مشترکہ تصدیق ضروری ہے تاکہ تجارت کو متحرک کیا جا سکے۔

حکمت عملی کے فوائد

- لچکدار اخراج کا طریقہ کار: متعدد منافع کے اہداف کی حمایت کرتا ہے، جس سے مارکیٹ کے حالات کے مطابق بتدریج پوزیشن سے باہر نکل سکتے ہیں۔

- متحرک خطرے کا انتظام: بیرونی اشارے کے سگنلز کے ذریعے نقصان روکنے کی پوزیشن کو متحرک طور پر ایڈجسٹ کرتا ہے، ذہین خطرے پر قابو پانے کی سہولت فراہم کرتا ہے۔

- انتہائی حسب ضرورت: حکمت عملی کے داخلے اور اخراج کے حالات کو بیرونی اشاروں کے ذریعے اپنی مرضی کے مطابق بنایا جا سکتا ہے، مختلف تجارتی اسلوب کے مطابق ڈھلنے کی صلاحیت رکھتا ہے۔

- مکمل فلٹرنگ میکانزم: متعدد سگنل تصدیق کی ضرورت کے ذریعے جعلی سگنلز کے اثرات کو کم کرتا ہے۔

حکمت عملی کے خطرات

- سگنل پر انحصار کا خطرہ: حکمت عملی خارجی اشارے کے سگنلز کے معیار پر بہت زیادہ انحصار کرتی ہے؛ اگر اشارے کے سگنل غلط ہوں تو یہ غلط تجارت کا سبب بن سکتا ہے۔

- پیرامیٹر کی اصلاح کا خطرہ: متعدد منافع کے اہداف اور نقصان روکنے کے پیرامیٹرز کو احتیاط سے بہتر بنانے کی ضرورت ہے؛ ضرورت سے زیادہ اصلاح حد سے زیادہ فٹنگ کا باعث بن سکتی ہے۔

- مارکیٹ کے ماحول کے مطابق ڈھلنے کا خطرہ: مختلف مارکیٹ کے حالات میں، مقررہ کثیر سطحی منافع کے اہداف کافی لچکدار نہیں ہو سکتے۔

حکمت عملی کی بہتری کے سمت

- متحرک پیرامیٹر ایڈجسٹمنٹ: خودکار موافقت کا طریقہ کار متعارف کرایا جا سکتا ہے، جو مارکیٹ کے اتار چڑھاو کے مطابق منافع کے اہداف اور نقصان روکنے کے پیرامیٹرز کو خود بخود ایڈجسٹ کر سکے۔

- سگنل کے معیار کی تشخیص: داخلے اور اخراج کے سگنلز کے معیار کی تشخیص کا طریقہ کار شامل کیا جائے تاکہ تجارت کی درستگی مزید بہتر ہو سکے۔

- پوزیشن کے انتظام کی بہتری: مختلف منافع کے اہداف کے لیے مختلف پوزیشن مختص کرنے کے تناسب مقرر کیے جا سکتے ہیں۔

- مارکیٹ کے ماحول کی شناخت: مارکیٹ کے ماحول کی شناخت کا ماڈیول شامل کیا جائے تاکہ مختلف مارکیٹ کے حالات میں مختلف پیرامیٹر سیٹنگز استعمال کی جا سکیں۔

خلاصہ

یہ حکمت عملی کثیر سطحی منافع کے اہداف اور متحرک نقصان روکنے کے طریقہ کار کے ذریعے ایک جامع تجارتی فریم ورک فراہم کرتی ہے۔ حکمت عملی کا فائدہ اس کی لچک اور حسب ضرورت ہونے میں ہے، لیکن اس کے ساتھ ساتھ پیرامیٹر کی اصلاح اور مارکیٹ کے مطابق ڈھلنے کے مسائل پر احتیاط سے توجہ دینے کی ضرورت ہے۔ تجویز کردہ بہتری کی سمتوں کے ذریعے، حکمت عملی اپنے استحکام اور موافقت کو مزید بڑھا سکتی ہے اور ایک مکمل تجارتی نظام بن سکتی ہے۔

- 1