خودکار رجحان کی پیروی کرنے والی کثیر مدتی ATR متحرک حد شارٹ سیلنگ حکمت عملی

جائزہ

یہ حکمت عملی ATR (اوسط حقیقی رینج) پر مبنی ایک شارٹ سیلنگ ریورسل ٹریڈنگ سسٹم ہے، جو بنیادی طور پر قیمت کے زیادہ پھیلاؤ کے مواقع کی نشاندہی کرنے کے لیے متحرک ATR حدوں کا حساب لگاتی ہے۔ اس حکمت عملی میں متعدد تکنیکی اشاریوں کو شامل کیا گیا ہے، جن میں ATR، EMA اور SMA شامل ہیں، جس سے ایک مکمل فیصلہ سازی کا فریم ورک تشکیل پاتا ہے۔ جب قیمت ATR کی متحرک حد کو عبور کرتی ہے اور EMA فلٹر کی شرط پوری ہوتی ہے، تو نظام شارٹ سیلنگ کے مواقع تلاش کرتا ہے، جس کا مقصد قیمت کے اوسط کی طرف واپسی کی حرکت کو پکڑنا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل اہم مراحل پر مبنی ہے:

- ایک مقررہ مدت (طے شدہ 20) میں ATR ویلیو کا حساب لگا کر مارکیٹ کی اتار چڑھاؤ کی عکاسی کرنا

- ATR کو حسب مرضی ضرب کنندہ سے ضرب دے کر بند قیمت میں شامل کیا جاتا ہے، جس سے ایک ابتدائی حد بنتی ہے

- ابتدائی حد پر سادہ موونگ ایوریج (SMA) کا اطلاق کرکے اسے ہموار کیا جاتا ہے، جس سے شور کم ہوتا ہے

- جب بند قیمت ہموار شدہ ATR سگنل ٹرگر لائن کو عبور کرتی ہے اور متعین ٹریڈنگ ٹائم ونڈو کے اندر ہوتی ہے، تو شارٹ سیلنگ سگنل پیدا ہوتا ہے

- اگر EMA فلٹر فعال ہو، تو بند قیمت 200-مدت EMA سے نیچے ہونی چاہیے تب ہی شارٹ سیلنگ عمل میں آئے گی

- جب بند قیمت پچھلی کینڈل کی کم ترین قیمت سے نیچے آجائے، تو پوزیشن بند کرنے کا سگنل پیدا ہوتا ہے

حکمت عملی کے فوائد

- موافقت پذیری - ATR کے ذریعے متحرک حدوں کو ایڈجسٹ کرکے مختلف مارکیٹ حالات میں اتار چڑھاؤ کے مطابق ڈھل سکتی ہے

- رسک کنٹرول مکمل - وقت کی ونڈو، رجحان فلٹر اور متحرک حدوں جیسے متعدد رسک کنٹرول میکانزم شامل ہیں

- پیرامیٹرز میں لچک - متعدد ایڈجسٹ ایبل پیرامیٹرز فراہم کرتی ہے، جن میں ATR کی مدت، ضرب کنندہ اور ہموار کرنے کی مدت شامل ہیں، حکمت عملی کی اصلاح میں آسانی ہوتی ہے

- عمل درآمد واضح - داخلے اور خارج ہونے کی شرائط صاف ہیں، جس سے سبجیکٹیو فیصلوں کی غیر یقینییت کم ہوتی ہے

- زیادہ نظامی پن - مقداری اشاریوں پر مبنی ہونے کی وجہ سے مکمل طور پر خودکار ٹریڈنگ ممکن ہے

حکمت عملی کے خطرات

- مارکیٹ ریورسل کا خطرہ - مضبوط تیزی کی مارکیٹ میں، ریورسل شارٹ سیلنگ حکمت عملی مسلسل نقصان کا سامنا کر سکتی ہے

- پیرامیٹر کی حساسیت - ATR کی مدت اور ضرب کنندہ کا انتخاب حکمت عملی کی کارکردگی پر بڑا اثر ڈالتا ہے، مسلسل اصلاح کی ضرورت ہوتی ہے

- سلپج کا اثر - مارکیٹ میں کم لیکویڈیٹی کی صورت میں، عمل درآمد کی قیمت میں فرق کا خطرہ ہو سکتا ہے

- رجحان پر انحصار - EMA فلٹر کی شرط کی وجہ سے کچھ منافع بخش مواقع چھوٹ سکتے ہیں

- کیپٹل مینجمنٹ کا خطرہ - پوزیشن کے سائز کو معقول طور پر متعین کرنے کی ضرورت ہے، تاکہ ہر ٹریڈ میں بہت زیادہ خطرہ نہ ہو

حکمت عملی کی بہتری کے امکانات

- متعدد وقتی دورانیے کا تجزیہ متعارف کرانا - مختلف وقتی دورانیوں کے رجحان کی تصدیق کرکے تجارتی سگنلز کی قابل اعتمادی میں اضافہ

- خارجی میکانزم کو بہتر بنانا - ٹریلنگ اسٹاپ لاس یا ATR پر مبنی متحرک اسٹاپ لاس شامل کیا جا سکتا ہے

- حجم کے اشاریے شامل کرنا - حجم کے تجزیے کے ساتھ مل کر داخلے کے وقت کی درستگی بڑھائی جا سکتی ہے

- رسک کنٹرول کو مکمل کرنا - روزانہ اسٹاپ لاس اور زیادہ سے زیادہ ڈرا ڈاؤن کی حدیں جیسے رسک مینجمنٹ کے اقدامات شامل کرنا

- متحرک پیرامیٹر ایڈجسٹمنٹ - مارکیٹ کی حالت کے مطابق ATR پیرامیٹرز اور ضرب کنندہ کو خودکار طور پر ایڈجسٹ کرنا

خلاصہ

یہ ایک اچھی طرح سے ڈیزائن کردہ شارٹ سیلنگ حکمت عملی ہے، جس نے ATR کی متحرک حدود اور EMA رجحان فلٹر کے ذریعے ایک قابل اعتماد تجارتی نظام قائم کیا ہے۔ اس حکمت عملی کا سب سے بڑا فائدہ اس کی موافقت پذیری اور مکمل رسک کنٹرول ہے، لیکن ساتھ ہی مارکیٹ کے حالات میں تبدیلی سے پیدا ہونے والے خطرات پر بھی توجہ دینا ضروری ہے۔ مسلسل اصلاح اور رسک مینجمنٹ کو بہتر بنا کر، یہ حکمت عملی مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھا سکتی ہے۔

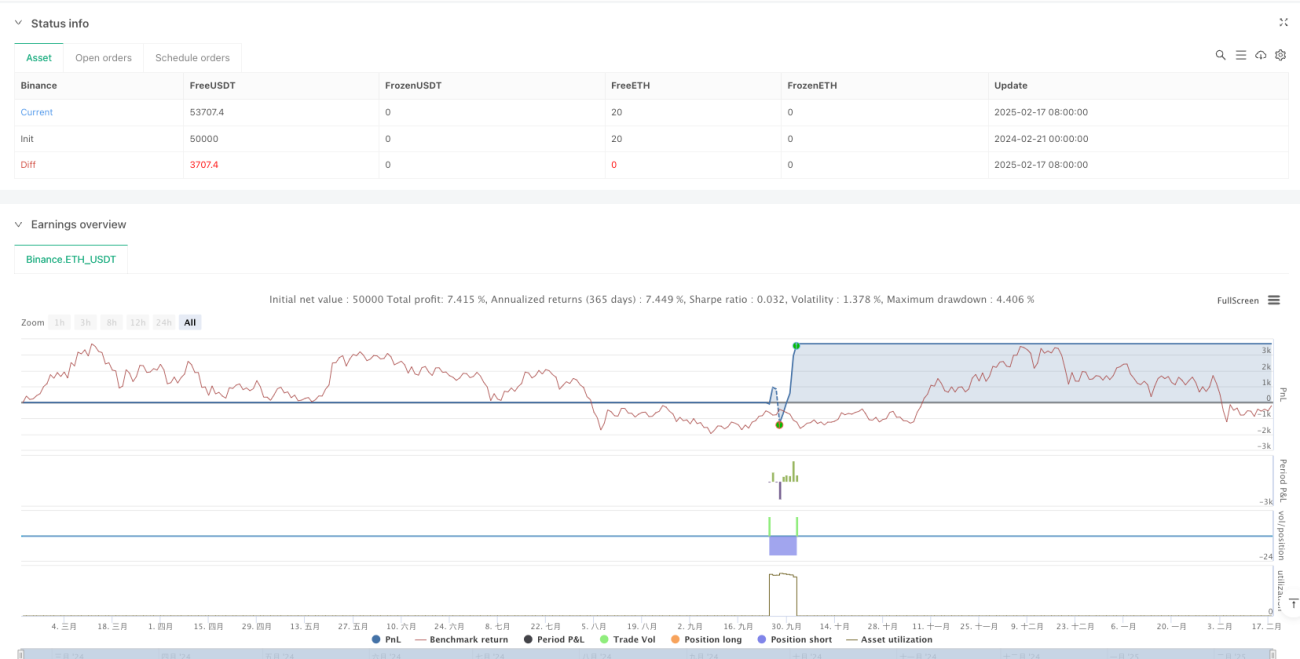

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("[SHORT ONLY] ATR Sell the Rip Mean Reversion Strategy", overlay=true, initial_capital = 1000000, default_qty_value = 100, default_qty_type = strategy.percent_of_equity, process_orders_on_close = true, margin_long = 5, margin_short = 5, calc_on_every_tick = true, fill_orders_on_standard_ohlc = true)

//#region INPUTS SECTION- 1