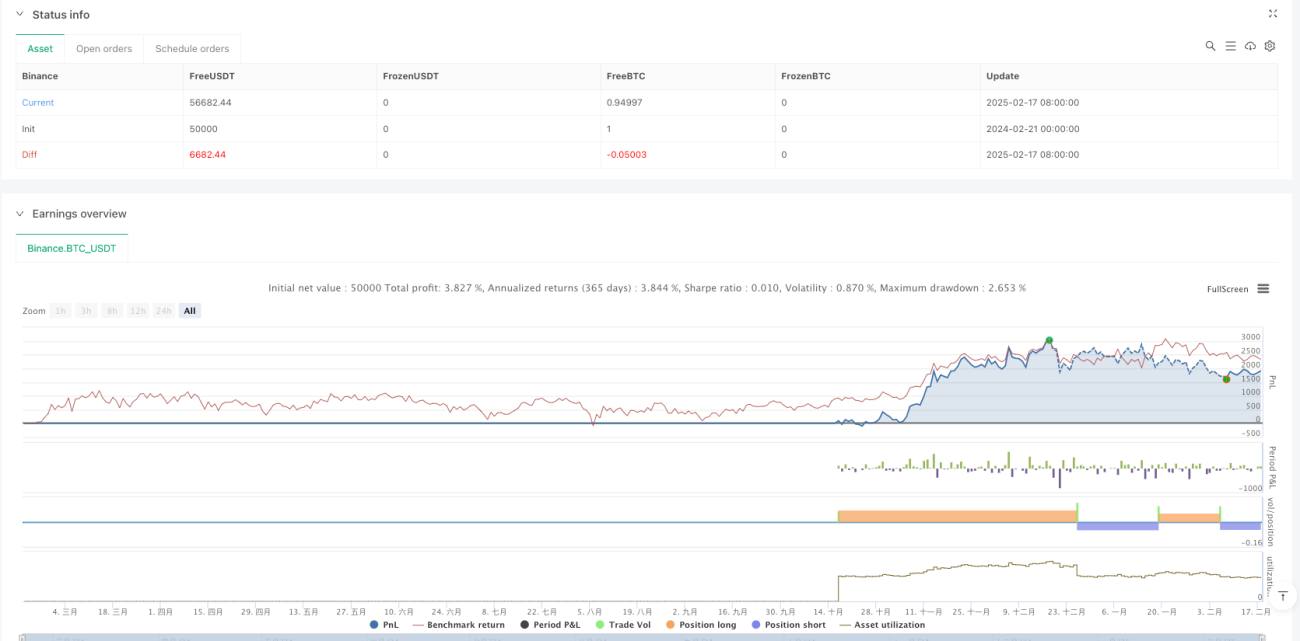

جائزہ

یہ حکمت عملی نادرایا-واٹسن کیری اسٹیمیشن طریقہ اور مووینگ ایوریج کراس پر مبنی ایک رجحان کی پیروی کرنے والا ٹریڈنگ سسٹم ہے۔ یہ حکمت عملی گاوسی کیرنل فنکشن کے ذریعے قیمت کے ڈیٹا کو ہموار کرتی ہے، اور مارکیٹ کے رجحان کو پکڑنے کے لیے مووینگ ایوریج کے کراس سگنلز کو ملاتی ہے، جس سے ذہین رجحان پر مبنی ٹریڈنگ ممکن ہوتی ہے۔ حکمت عملی فیصد پوزیشن مینجمنٹ کا استعمال کرتی ہے، جس میں ہر تجارت کے لیے ڈیفالٹ طور پر اکاؤنٹ ایکویٹی کا 10% استعمال ہوتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی حصہ نادرایا-واٹسن کیری اسٹیمیشن طریقہ ہے، جو قیمت کے ڈیٹا کو نان پیرامیٹرک طریقے سے ہموار کرنے کے لیے گاوسی کیرنل فنکشن کا استعمال کرتا ہے۔ اس کے عملی نفاذ میں درج ذیل مراحل شامل ہیں:

- گاوسی کیرنل فنکشن کا استعمال کرتے ہوئے وزن کا حساب لگانا، بینڈوتھ پیرامیٹر h کو 8.0 پر سیٹ کیا گیا ہے

- پچھلے 500 قیمت ڈیٹا پوائنٹس کا وزنی ہموار کرنا

- ہموار کردہ ڈیٹا کا سادہ مووینگ ایوریج (SMA) شمار کرنا، جس میں پیچھے مڑ کر دیکھنے کی مدت 15 سائیکل ہے

- جب ہموار وکر مووینگ ایوریج کو اوپر سے کراس کرتا ہے تو لانگ سگنل پیدا ہوتا ہے

- جب ہموار وکر مووینگ ایوریج کو نیچے سے کراس کرتا ہے تو شارٹ سگنل پیدا ہوتا ہے

- پوزیشن کی حالت کے متغیر کا استعمال کرتے ہوئے موجودہ پوزیشن کو ٹریک کیا جاتا ہے، تاکہ بار بار پوزیشن کھولنے سے بچا جا سکے

حکمت عملی کے فوائد

- نان پیرامیٹرک اسٹیمیشن طریقہ استعمال کرتا ہے، جس میں ڈیٹا کی تقسیم کے بارے میں کوئی مفروضہ نہیں ہوتا، اور یہ مارکیٹ کی تبدیلیوں کے مطابق بہتر طور پر ڈھل جاتا ہے

- گاوسی کیرنل ہموار کرنا شور کے اثرات کو مؤثر طریقے سے کم کر سکتا ہے، جس سے سگنل کے معیار میں بہتری آتی ہے

- مووینگ ایوریج کراس کی تصدیق شامل کرنے سے جھوٹے سگنلز میں کمی آتی ہے

- پوزیشن مینجمنٹ سسٹم کا استعمال خطرے کی نمائش کو کنٹرول کرتا ہے

- کوڈ کا نفاذ سادہ اور موثر ہے، جس سے برقرار رکھنا اور بہتر بنانا آسان ہے

- حکمت عملی کی منطق واضح ہے، جو مختلف وقت کے فریموں کی تجارت کے لیے موزوں ہے

حکمت عملی کے خطرات

- پیرامیٹر کی حساسیت کا خطرہ: بینڈوتھ h اور مووینگ ایوریج کی مدت کا انتخاب حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کر سکتا ہے

- تاخیر کا خطرہ: کیرنل اسٹیمیشن اور مووینگ ایوریج دونوں میں کچھ تاخیر ہوتی ہے، جس کی وجہ سے تیزی سے بدلتی مارکیٹ میں موقعے ضائع ہو سکتے ہیں

- سائیڈ وے مارکیٹ کا خطرہ: جب مارکیٹ سائیڈ وے حرکت کر رہی ہو تو جھوٹے سگنلز پیدا ہونے کا امکان ہوتا ہے

- حسابی لاگت: بڑی مقدار میں تاریخی ڈیٹا پر کارروائی کرنی پڑتی ہے، جس سے ریئل ٹائم کارکردگی متاثر ہو سکتی ہے

- اوور فٹنگ کا خطرہ: پیرامیٹر کی اصلاح سے تاریخی ڈیٹا میں اوور فٹنگ ہو سکتی ہے

حکمت عملی کی بہتری کے ممکنہ راستے

- ایڈاپٹیو بینڈوتھ متعارف کرانا: مارکیٹ کے اتار چڑھاؤ کی بنیاد پر بینڈوتھ پیرامیٹر کو متحرک طور پر ایڈجسٹ کرنا

- مارکیٹ کے ماحول کی فلٹریشن شامل کرنا: رجحان کی طاقت کے اشاریے شامل کرنا، تاکہ مضبوط رجحان والی مارکیٹ میں ہی پوزیشن کھولی جا سکے

- اسٹاپ لاس میکانزم کو بہتر بنانا: اتار چڑھاؤ پر مبنی ڈائنامک اسٹاپ لاس ڈیزائن کرنا

- پوزیشن مینجمنٹ کو بہتر بنانا: سگنل کی طاقت اور مارکیٹ کے اتار چڑھاؤ کے مطابق پوزیشن کا سائز ایڈجسٹ کرنا

- ملٹی ٹائم فریم تجزیہ شامل کرنا: طویل مدت کے رجحان کے تعین کے ساتھ ملا کر استعمال کرنا

خلاصہ

یہ حکمت عملی نادرایا-واٹسن کیرنل اسٹیمیشن کو روایتی تکنیکی تجزیہ کے ساتھ جدید طریقے سے ملاتی ہے، اور ایک مضبوط رجحان کی پیروی کرنے والا نظام تشکیل دیتی ہے۔ گاوسی کیرنل ہموار کرنے اور مووینگ ایوریج کراس کے ذریعے، یہ مارکیٹ کے رجحان کو مؤثر طریقے سے پکڑتی ہے اور ساتھ ہی خطرے کو کنٹرول کرتی ہے۔ حکمت عملی میں توسیع پذیری اور بہتری کی گنجائش ہے، جو مزید ترقی اور عملی استعمال کے لیے موزوں ہے۔ تجویز ہے کہ تاجر حقیقی تجارت سے پہلے پیرامیٹر کی مکمل اصلاح اور بیک ٹیسٹنگ کر لیں۔

- 1