SRSI اور MACD کے ساتھ مل کر متحرک خود انطباقی کثیر اشاراتی کراس اسٹریٹیجی پر مبنی ذہین رسک مینجمنٹ سسٹم

جائزہ

یہ حکمت عملی ایک متحرک ٹریڈنگ سسٹم ہے جو سٹاکسٹک رلیٹیو سٹرینتھ انڈیکیٹر (SRSI) اور موونگ ایوریج کنورجینس ڈائیورجینس (MACD) کو یکجا کرتی ہے۔ یہ ATR انڈیکیٹر کے ذریعے اسٹاپ لاس اور ٹیک پروف کے مقامات کو متحرک طور پر ایڈجسٹ کرتی ہے، جس سے خطرے کی ذہین مینجمنٹ ممکن ہوتی ہے۔ اس حکمت عملی کا بنیادی مقصد متعدد تکنیکی اشاروں کی کراس تصدیق کے ذریعے ٹریڈنگ سگنل پیدا کرنا ہے، جبکہ مارکیٹ کی اتار چڑھاؤ کے مطابق پوزیشن کا انتظام کرنا ہے۔

حکمت عملی کا اصول

حکمت عملی کے کام کرنے کا طریقہ کار درج ذیل بنیادی میکانزم پر مبنی ہے:

- SRSI انڈیکیٹر میں K لائن اور D لائن کے فرق کے ساتھ ساتھ K لائن اور نارملائزڈ MACD کے فرق کا حساب لگا کر مارکیٹ کی سمت کا تعین کرنا

- خریداری کی شرط ایک ساتھ پوری ہونی چاہیے: K-D کا فرق مثبت ہو، K-MACD کا فرق مثبت ہو، اور MACD میں کمی کا رجحان نہ ہو

- فروخت کی شرط ایک ساتھ پوری ہونی چاہیے: K-D کا فرق منفی ہو، K-MACD کا فرق منفی ہو، اور MACD میں اضافے کا رجحان نہ ہو

- ATR کو رسک فیکٹر سے ضرب دے کر اسٹاپ لاس اور ٹیک پروف کے فاصلے کو متحرک طور پر شمار کیا جاتا ہے، جو مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہوتا ہے

حکمت عملی کے فوائد

- متعدد سگنل کی تصدیق کا طریقہ کار ٹریڈنگ کی وشوسنییتا کو نمایاں طور پر بڑھاتا ہے اور ایک ہی انڈیکیٹر کے غلط سگنل سے بچاتا ہے

- متحرک اسٹاپ لاس اور ٹیک پروف کی ترتیب مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہوتی ہے، جس سے رسک ریوارڈ کا بہتر تناسب ملتا ہے

- حکمت عملی میں اچھی موافقت ہے اور مختلف مارکیٹ کے حالات میں مستحکم کارکردگی دکھا سکتی ہے

- پیرامیٹرز میں ترمیم کی گنجائش زیادہ ہے، جو تاجروں کو اپنی خطرے کی برداشت کے مطابق بہتر بنانے کی اجازت دیتی ہے

حکمت عملی کے خطرات

- اوسیلیٹنگ مارکیٹ میں بہت زیادہ ٹریڈنگ سگنل پیدا ہو سکتے ہیں، جس کی وجہ سے بار بار مارکیٹ میں داخلہ اور اخراج ہو سکتا ہے

- متعدد انڈیکیٹرز کے استعمال سے سگنل میں تاخیر ہو سکتی ہے، جس کی وجہ سے تیزی سے بدلتی ہوئی مارکیٹ میں داخلے کا بہترین موقع ضائع ہو سکتا ہے

- ATR تاریخی اتار چڑھاؤ پر مبنی ہے، جب مارکیٹ کی اتار چڑھاؤ میں اچانک تبدیلی آتی ہے تو یہ بروقت اپنانے میں ناکام ہو سکتا ہے

- رسک فیکٹر کو مناسب طریقے سے سیٹ کرنے کی ضرورت ہے، بہت زیادہ یا بہت کم ہونے سے حکمت عملی کی کارکردگی متاثر ہو سکتی ہے

حکمت عملی میں بہتری کی ممکنہ سمتیں

- رجحان کو فلٹر کرنے کا اضافہ کریں، تاکہ اوسیلیٹنگ اور ٹرینڈنگ مارکیٹ میں مختلف سگنل کی تصدیق کے معیار استعمال کیے جا سکیں

- حجم انڈیکیٹر کو بطور معاون تصدیق متعارف کروائیں، تاکہ سگنل کی وشوسنییتا بڑھے

- اسٹاپ لاس اور ٹیک پروف کے حساب کتاب کو بہتر بنائیں، مثال کے طور پر سپورٹ اور ریزسٹنس لیول کو مدنظر رکھا جا سکتا ہے

- مارکیٹ اتار چڑھاؤ کی پیش گوئی کرنے والا ماڈل شامل کریں، تاکہ رسک پیرامیٹرز کو پہلے سے ایڈجسٹ کیا جا سکے

- مختلف ٹائم فریموں پر سگنل کی تصدیق پر غور کریں، تاکہ حکمت عملی کی مضبوطی میں اضافہ ہو

خلاصہ

یہ حکمت عملی SRSI اور MACD کے فوائد کو یکجا کر کے ایک مضبوط ٹریڈنگ سسٹم تشکیل دیتی ہے۔ متحرک رسک مینجمنٹ کا طریقہ کار اسے اچھی موافقت فراہم کرتا ہے، لیکن پھر بھی تاجر کو حقیقی مارکیٹ کے حالات کے مطابق پیرامیٹرز کو بہتر بنانا ہوگا۔ حکمت عملی کے کامیاب نفاذ کے لیے مارکیٹ کی گہری سمجھ کے ساتھ ساتھ اپنی خطرے برداشت کی صلاحیت کے مطابق مناسب پوزیشن کا انتظام ضروری ہے۔

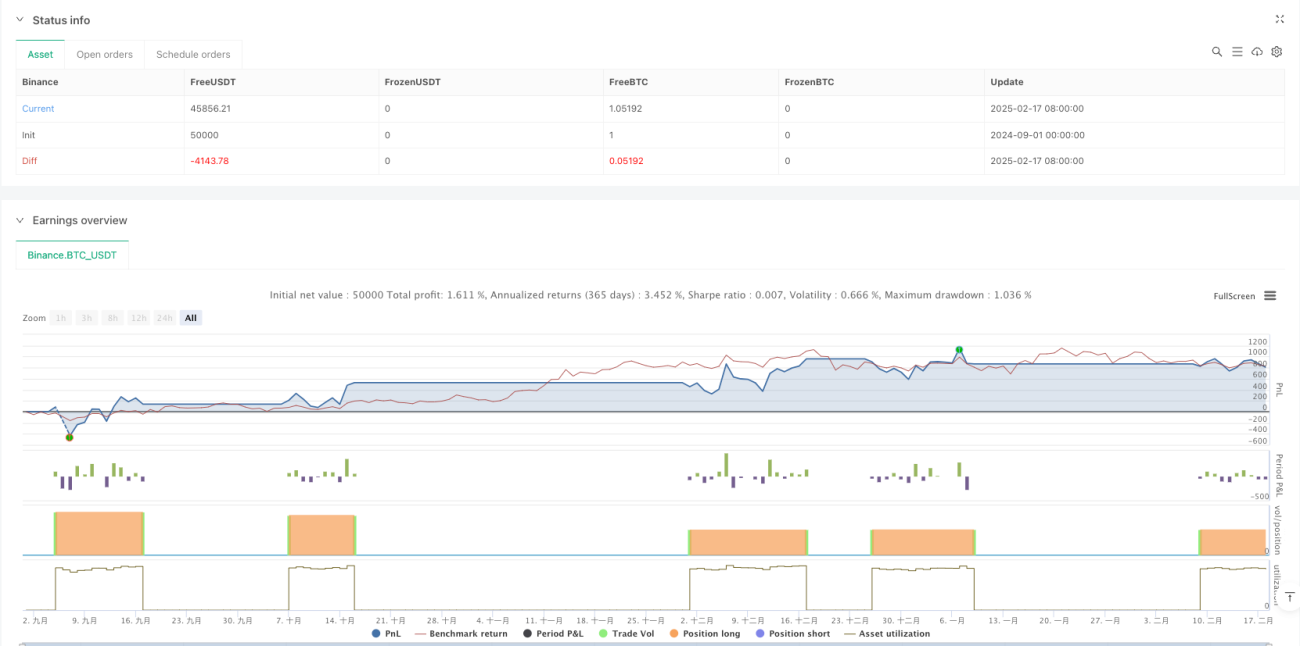

/*backtest

start: 2024-09-01 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="SRSI + MACD Strategy with Dynamic Stop-Loss and Take-Profit", shorttitle="SRSI + MACD Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// User Inputs- 1