جائزہ

یہ حکمت عملی بولنگر بینڈ کے بریک آؤٹ پر مبنی ایک اعلی درجے کا ٹرینڈ فالو کرنے والا نظام ہے، جس میں RSI اور ADX جیسے متعدد تکنیکی اشاریوں کو فلٹر کے طور پر استعمال کیا گیا ہے، اور ATR پر مبنی متحرک اسٹاپ لاس اور ٹریلنگ ٹیک پرافٹ میکانزم شامل ہے۔ حکمت عملی میں رسک مینجمنٹ کا سخت طریقہ کار اپنایا گیا ہے، اور متعدد اشاریوں کے استعمال سے تجارت کی درستگی اور استحکام کو بہتر بنایا گیا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق درج ذیل اہم عناصر پر مبنی ہے:

- 20 ادوار کے بولنگر بینڈ کو مرکزی رجحان کی تشخیص کے اشارے کے طور پر استعمال کیا جاتا ہے، جس کی چوڑائی 2 معیاری انحراف کے برابر ہے۔

- RSI (14) کے غیر جانبدار زون (40-60) کے ذریعے جھوٹے بریک آؤٹ کو فلٹر کیا جاتا ہے۔

- دستی طور پر حساب کردہ ADX (14) > 25 کے ذریعے رجحان کی مضبوطی کی تصدیق کی جاتی ہے۔

- داخلے کے سگنل:

- لانگ: قیمت اوپری بینڈ کو توڑتی ہے اور RSI اور ADX کے فلٹرز کو پورا کرتی ہے۔

- شارٹ: قیمت نچلے بینڈ کو توڑتی ہے اور RSI اور ADX کے فلٹرز کو پورا کرتی ہے۔

- رسک مینجمنٹ:

- 1.5 گنا ATR کی بنیاد پر ابتدائی اسٹاپ لاس سیٹ کیا جاتا ہے۔

- 1 گنا ATR کا ٹریلنگ اسٹاپ استعمال کیا جاتا ہے۔

- اسٹاپ فالو فاصلہ 0.5 گنا ATR ہے۔

حکمت عملی کے فوائد

- متعدد تکنیکی اشاریوں کا امتزاج تجارتی سگنلز کی اعتبار کو بڑھاتا ہے۔

- متحرک اسٹاپ لاس اور ٹریلنگ ٹیک پرافٹ میکانزم منافع کو مؤثر طریقے سے محفوظ رکھنے میں مدد کرتا ہے۔

- RSI کا غیر جانبدار زون زیادہ خرید و فروخت اور زیادہ فروخت سے بچاتا ہے۔

- ADX فلٹر صرف مضبوط رجحان میں تجارت کو یقینی بناتا ہے۔

- دستی طور پر حساب کردہ ADX رجحان کی مضبوطی کا زیادہ درست پیمانہ فراہم کرتا ہے۔

- ATR پر مبنی متحرک پوزیشن مینجمنٹ مختلف مارکیٹ کے اتار چڑھاؤ والے ماحول کے مطابق ڈھلتی ہے۔

حکمت عملی کے خطرات

- متعدد فلٹرنگ شرائط کچھ ممکنہ اچھے مواقع سے محروم کر سکتی ہیں۔

- اتار چڑھاؤ والی مارکیٹ میں بار بار جھوٹے بریک آؤٹ سگنل پیدا ہو سکتے ہیں۔

- ATR اسٹاپ لاس اچانک بڑھتی ہوئی اتار چڑھاؤ کی صورت میں بہت جلد متحرک ہو سکتا ہے۔

- مؤثر تجارتی سگنل پیدا کرنے کے لیے قیمتوں میں بڑی تبدیلی کی ضرورت ہوتی ہے۔

- رجحان کے موڑ پر بڑی کمی (drawdown) واقع ہو سکتی ہے۔

حکمت عملی کی اصلاح کے ممکنہ شعبے

- بولنگر بینڈ کے موافق ادوار اور ضرب (multiplier) متعارف کرانا۔

- مارکیٹ کے اتار چڑھاؤ کے مطابق RSI فلٹر زون کو متحرک طور پر ایڈجسٹ کرنا۔

- اضافی تصدیق کے طور پر حجم کے اشارے شامل کرنا۔

- زیادہ ذہین ٹریلنگ اسٹاپ الگورتھم تیار کرنا۔

- اہم خبروں کے اعلان کے دوران تجارت سے بچنے کے لیے وقت کا فلٹر شامل کرنا۔

- مارکیٹ کے اتار چڑھاؤ پر مبنی متحرک پوزیشن مینجمنٹ کو نافذ کرنا۔

خلاصہ

یہ ایک اچھی طرح سے ڈیزائن کردہ ٹرینڈ فالو کرنے والی حکمت عملی ہے، جو متعدد تکنیکی اشاریوں کے تعاون سے تجارت کے استحکام کو بہتر بناتی ہے۔ اس حکمت عملی کا رسک مینجمنٹ سسٹم مضبوط ہے اور نزولی خطرات کو مؤثر طریقے سے کنٹرول کرتا ہے۔ اگرچہ اصلاح کی کچھ گنجائش موجود ہے، لیکن مجموعی طور پر ڈیزائن کا تصور جدید مقداری تجارت کے تقاضوں کو پورا کرتا ہے۔ یہ حکمت عملی زیادہ اتار چڑھاؤ والی مارکیٹوں میں استعمال کے لیے موزوں ہے اور ان تاجروں کے لیے ایک اچھا انتخاب ہے جو مستحکم منافع کے خواہاں ہیں۔

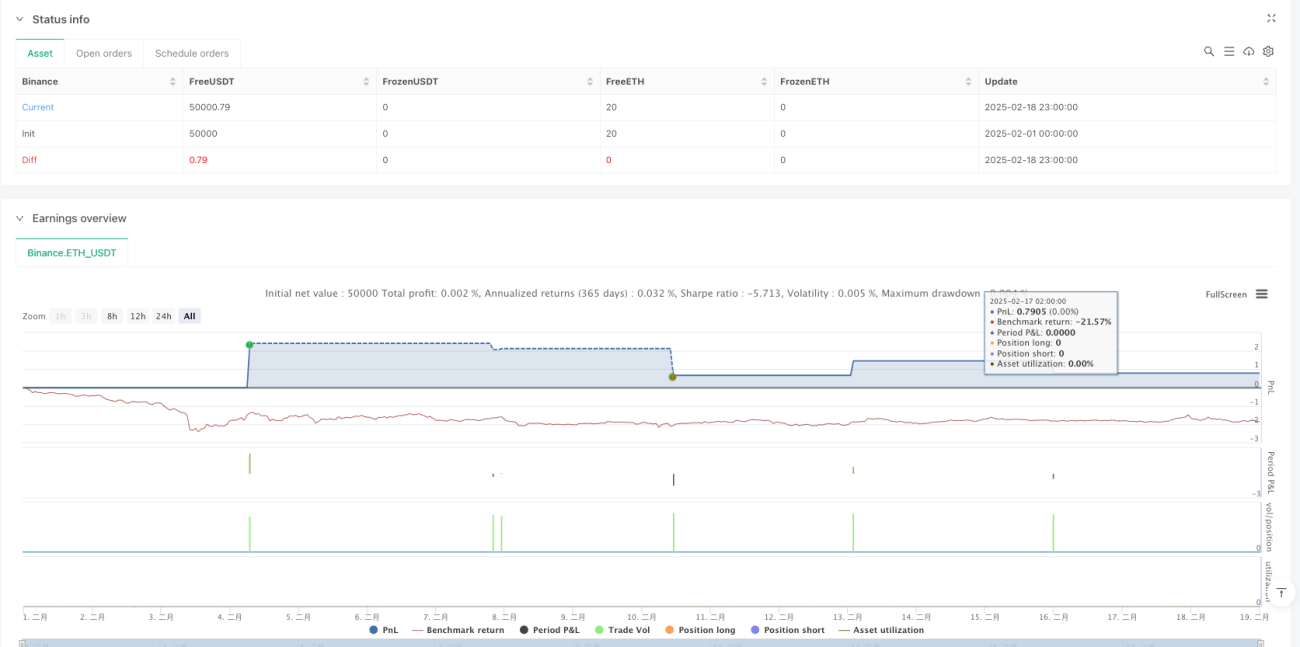

/*backtest

start: 2025-02-01 00:00:00

end: 2025-02-19 00:00:00

period: 1h

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Optimized Bollinger Bands Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// 🎯 Bollinger Bands Settings- 1