متحرک خودکار کثیر وقتی دورانیہ رجحان کی پیروی اور اتار چڑھاؤ کے الٹ جانے کا مرکب حکمت عملی

خلاصہ

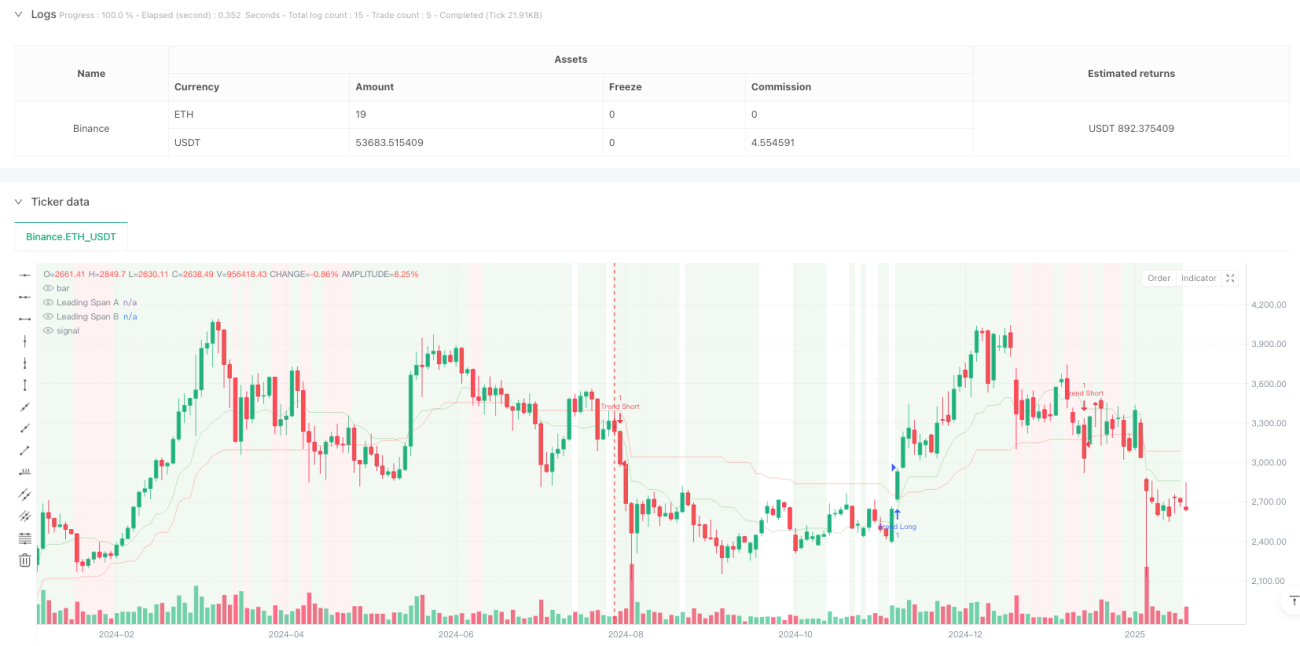

یہ حکمت عملی ایک مرکب تجارتی نظام ہے جو ٹرینڈ ٹریکنگ اور رینج ٹریڈنگ کو یکجا کرتی ہے۔ یہ اِچیموکو کلاؤڈ کے ذریعے مارکیٹ کی حالت کی شناخت کرتی ہے، MACD مومینٹم تصدیق اور RSI اوور باؤٹ/اوور سیلڈ اشاریوں کے ساتھ ساتھ ATR کی بنیاد پر متحرک نقصان روکنے کا انتظام کرتی ہے۔ یہ حکمت عملی ٹرینڈ مارکیٹ میں ٹرینڈ مواقع حاصل کرنے اور سائیڈ ویز مارکیٹ میں ریورسل مواقع تلاش کرنے کی صلاحیت رکھتی ہے، جس سے یہ انتہائی موافق اور لچکدار ہے۔

حکمت عملی کا اصول

یہ حکمت عملی کثیر سطحی سگنل تصدیق کا طریقہ کار استعمال کرتی ہے:

- اِچیموکو کلاؤڈ کو مارکیٹ کی حالت کے بنیادی فیصلہ کن کے طور پر استعمال کیا جاتا ہے، قیمت اور کلاؤڈ کی پوزیشن سے یہ تعین کیا جاتا ہے کہ مارکیٹ ٹرینڈ میں ہے یا سائیڈ ویز میں۔

- ٹرینڈ مارکیٹ میں، جب قیمت کلاؤڈ کے اوپر ہو اور RSI>55، MACD ہسٹوگرام مثبت ہو تو لانگ میں داخل ہوں؛ جب قیمت کلاؤڈ کے نیچے ہو اور RSI<45، MACD ہسٹوگرام منفی ہو تو شارٹ میں داخل ہوں۔

- سائیڈ ویز مارکیٹ میں، جب RSI<30 اور Stochastic RSI<20 ہو تو لانگ کے مواقع تلاش کریں؛ جب RSI>70 اور Stochastic RSI>80 ہو تو شارٹ کے مواقع تلاش کریں۔

- ATR پر مبنی متحرک نقصان روکنے کا استعمال خطرے کو منظم کرنے کے لیے کیا جاتا ہے، نقصان روکنے کا فاصلہ ATR کی قیمت کا 2 گنا ہوتا ہے۔

حکمت عملی کے فوائد

- مارکیٹ کے لیے مضبوط موافقت: مختلف مارکیٹ حالات کے مطابق خود بخود تجارتی حکمت عملی کو ایڈجسٹ کرتی ہے، حکمت عملی کے استحکام کو بڑھاتی ہے۔

- سگنلز کی اعلیٰ قابل اعتمادی: ایک سے زیادہ اشاریوں کی تصدیق کا طریقہ کار استعمال کرتی ہے، جھوٹے سگنلز کے اثرات کو کم کرتی ہے۔

- خطرے کا مکمل کنٹرول: ATR متحرک نقصان روکنے کے ذریعے، منافع کو پوری طرح بڑھنے دیتی ہے اور خطرے کو مؤثر طریقے سے محدود کرتی ہے۔

- بصری اثر اچھا: پس منظر کے رنگ کے ذریعے مارکیٹ کی حالت کو نشان زد کرتی ہے، جس سے تاجروں کو مارکیٹ کے ماحول کو سمجھنے میں آسانی ہوتی ہے۔

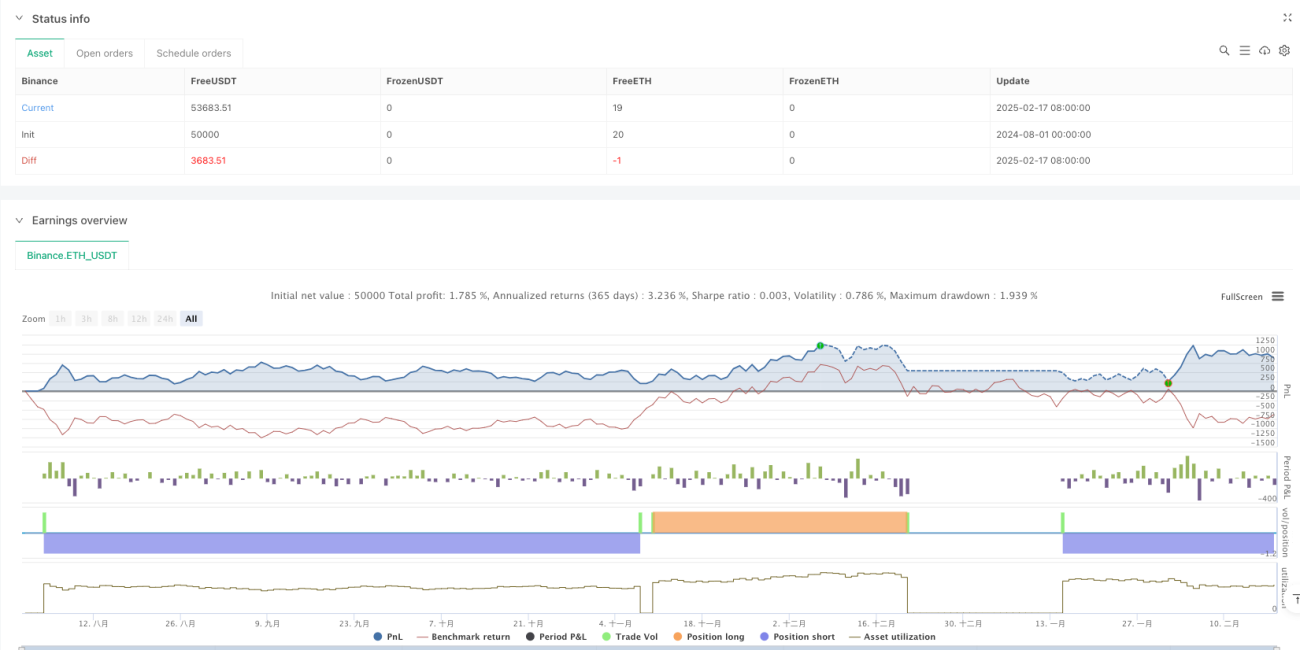

- اعلیٰ ٹائم فریم پر شاندار کارکردگی: یومیہ ٹائم فریم پر منافع کا عنصر 2.159 اور خالص منافع 10.71% ہے۔

حکمت عملی کے خطرات

- جیت کی شرح کم: تمام ٹائم فریمز پر جیت کی شرح 40% سے کم ہے، جس کے لیے مضبوط نفسیاتی برداشت کی ضرورت ہے۔

- کم ٹائم فریم پر زیادہ ٹریڈنگ: 4 گھنٹے کے ٹائم فریم پر 430 ٹریڈز کی گئیں، جس سے کارکردگی کم ہے۔

- سگنلز میں تاخیر: ایک سے زیادہ اشاریوں کی تصدیق کی وجہ سے، مارکیٹ کے کچھ مواقع ضائع ہو سکتے ہیں۔

- پیرامیٹرز کی اصلاح مشکل: متعدد اشاریوں کا مجموعہ حکمت عملی کی اصلاح کی پیچیدگی کو بڑھاتا ہے۔

حکمت عملی کی بہتری کے راستے

- سگنل فلٹرنگ کو بہتر بنائیں: جیت کی شرح بڑھانے کے لیے اشاریوں کی حدود کو ایڈجسٹ کیا جا سکتا ہے۔

- ٹائم فریم کی موافقت: بنیادی طور پر یومیہ اور اس سے اوپر کے ٹائم فریمز پر استعمال کرنے کی سفارش کی جاتی ہے، مختلف مارکیٹ خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔

- نقصان روکنے کو بہتر بنائیں: مختلف مارکیٹ حالات کے مطابق ATR کے ضرب کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔

- داخلے کے وقت کو بہتر بنائیں: داخلے کی درستگی بڑھانے کے لیے حجم کی تصدیق یا قیمت کی شکل کی تصدیق شامل کی جا سکتی ہے۔

- پوزیشن مینجمنٹ کو بہتر بنائیں: سگنل کی طاقت کے مطابق متحرک پوزیشن مینجمنٹ سسٹم ڈیزائن کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی ایک اچھی طرح سے ڈیزائن کردہ، منطقی طور پر واضح جامع تجارتی نظام ہے، جو متعدد اشاریوں کے امتزاج کے ذریعے مارکیٹ کی حالت کی ذہانت سے شناخت اور تجارتی مواقع کی درست گرفت کرتی ہے۔ اگرچہ کم ٹائم فریمز پر کچھ مسائل ہیں، لیکن یومیہ جیسے اعلیٰ ٹائم فریمز پر اس کی کارکردگی شاندار ہے۔ تاجروں کو مشورہ دیا جاتا ہے کہ اصل ٹریڈنگ میں یومیہ ٹائم فریم کے سگنلز پر توجہ مرکوز کریں، اور اپنی خطرے برداشت کرنے کی صلاحیت کے مطابق پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کریں۔ مسلسل بہتری اور ایڈجسٹمنٹ کے ذریعے، یہ حکمت عملی تاجروں کو مستحکم منافع کے مواقع فراہم کر سکتی ہے۔

- 1