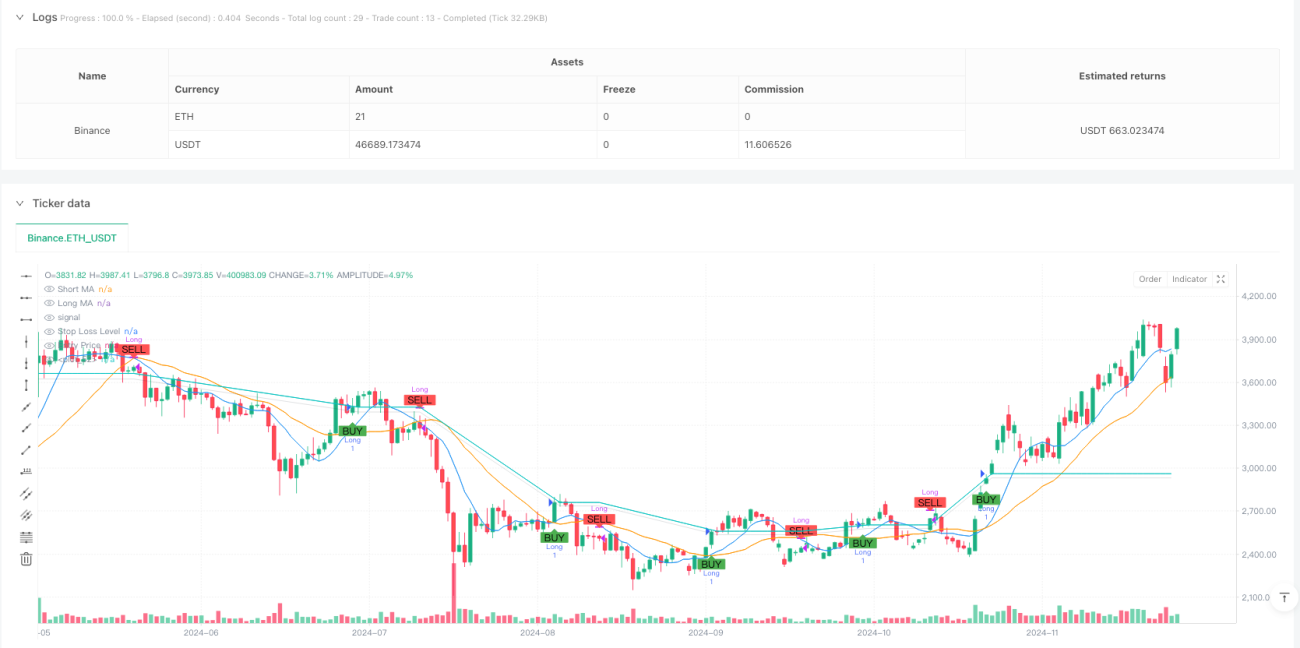

جائزہ

یہ حکمت عملی دو مووِنگ اوسط کراس اوور پر مبنی رجحان کی پیروی کرنے والا تجارتی نظام ہے، جس میں خطرے کے انتظام کے طریقہ کار کو شامل کیا گیا ہے۔ حکمت عملی 9 اور 21 ادوار کی سادہ مووِنگ اوسطیں (SMA) استعمال کرتی ہے تاکہ مارکیٹ کے رجحان کو پکڑا جا سکے، جبکہ خطرے پر قابو پانے کے لیے 1% کا سٹاپ لاس اور ٹیک پروف مقرر کیا گیا ہے۔ نظام مختصر مدت کی اوسط کے لمبی مدت کی اوسط کو اوپر کراس کرنے پر طویل پوزیشن میں داخل ہوتا ہے، اور مختصر مدت کی اوسط کے لمبی مدت کی اوسط کو نیچے کراس کرنے پر پوزیشن سے باہر نکلتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق مارکیٹ کے رجحان کی تسلسل کی خصوصیت پر مبنی ہے۔ مختصر مدت (9 دور) اور لمبی مدت (21 دور) کی مووِنگ اوسطوں کے کراس اوور کو دیکھ کر رجحان کی تبدیلی کے نکات کا تعین کیا جاتا ہے۔ جب مختصر مدت کی اوسط لمبی مدت کی اوسط کو اوپر کراس کرتی ہے تو "سنہری کراس" بنتا ہے، جو صعودی رجحان کے آغاز کی نشاندہی کرتا ہے اور نظام طویل پوزیشن کا سگنل دیتا ہے۔ جب مختصر مدت کی اوسط لمبی مدت کی اوسط کو نیچے کراس کرتی ہے تو "مردہ کراس" بنتا ہے، جو صعودی رجحان کے ختم ہونے کا امکان ظاہر کرتا ہے اور نظام پوزیشن سے باہر نکل جاتا ہے۔ اس کے ساتھ ساتھ، حکمت عملی میں 1% کا سٹاپ لاس اور ٹیک پروف میکانزم شامل کیا گیا ہے تاکہ مارکیٹ کی منفی حرکت کی صورت میں فوری نقصان روکا جا سکے یا متوقع منافع حاصل کرنے پر منافع مقفل کیا جا سکے۔

حکمت عملی کے فوائد

- رجحان کو پکڑنے کی مضبوط صلاحیت: دو مووِنگ اوسط کراس اوور کے ذریعے رجحان کی تبدیلی کے نکات کو پکڑ کر مارکیٹ کے اہم رجحان کو بخوبی گرفت میں لیا جا سکتا ہے۔

- خطرے کا مکمل انتظام: مقررہ تناسب کے سٹاپ لاس اور ٹیک پروف سے ہر ایک لین دین کے خطرے کو مؤثر طریقے سے کنٹرول کیا جاتا ہے۔

- خودکاریت کی اعلیٰ سطح: نظام مکمل طور پر خودکار طریقے سے چلتا ہے، جس میں انسانی مداخلت کی ضرورت نہیں ہوتی۔

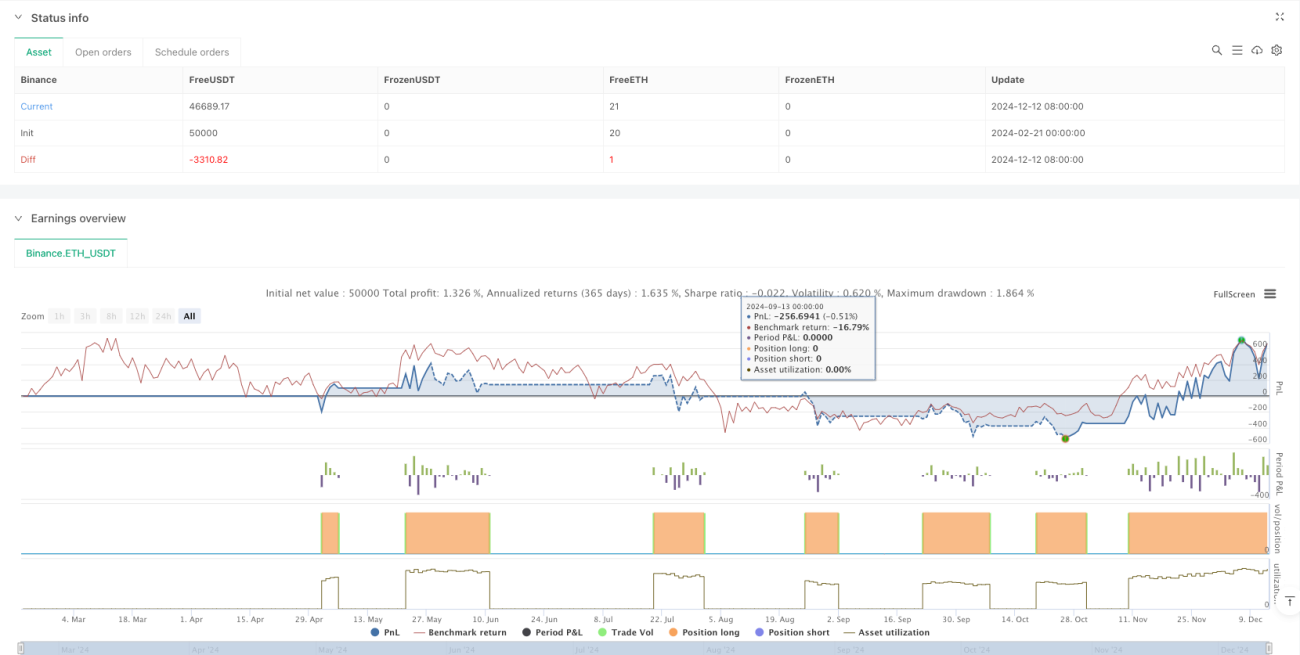

- بصری نمائندگی کا بہترین اثر: گرافیکل انٹرفیس کے ذریعے تجارتی سگنلز اور خطرے کے کنٹرول کے علاقوں کو واضح طور پر دکھایا جاتا ہے۔

- پیرامیٹر کی لچکدار اصلاح: مووِنگ اوسط کے ادوار اور سٹاپ لاس/ٹیک پروف کے تناسب کو مختلف مارکیٹ کی خصوصیات کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ کا خطرہ: افقی اتار چڑھاؤ والی مارکیٹ میں، بار بار مووِنگ اوسط کراس اوور غلط سگنلز کا سبب بن سکتے ہیں۔

- سلپج کا خطرہ: جب مارکیٹ میں شدید اتار چڑھاؤ ہو تو حقیقی تجارتی قیمت سگنل کی قیمت سے بہت مختلف ہو سکتی ہے۔

- رجحان کے الٹ جانے کا خطرہ: جب مضبوط رجحان اچانک الٹ جائے تو مقررہ سٹاپ لاس بڑے اتار چڑھاؤ سے نمٹنے کے لیے ناکافی ہو سکتا ہے۔

- پیرامیٹر پر انحصار: حکمت عملی کی کارکردگی مووِنگ اوسط کے ادوار اور سٹاپ لاس/ٹیک پروف کے پیرامیٹرز کی ترتیب سے کافی متاثر ہوتی ہے۔

حکمت عملی کی اصلاح کے سمت

- رجحان فلٹر کا اضافہ: ADX جیسے رجحان کی طاقت کے اشاریوں کو شامل کیا جا سکتا ہے تاکہ صرف واضح رجحان میں ہی پوزیشن کھولی جا سکے۔

- متحرک سٹاپ لاس میکانزم: ATR یا اتار چڑھاؤ کا استعمال کرتے ہوئے سٹاپ لاس کی حد کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- حجم کی تصدیق کا اضافہ: تجارتی سگنل کی معاون تصدیق کے لیے حجم کو بطور اشارہ استعمال کیا جا سکتا ہے۔

- پیرامیٹر کی خود کار اصلاح: مارکیٹ کے اتار چڑھاؤ کی خصوصیات کے مطابق مووِنگ اوسط کے ادوار کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- رجحان کی طاقت کے فلٹر کا اضافہ: RSI جیسے اشاریوں کو ملا کر رجحان کی طاقت کا تعین کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی دو مووِنگ اوسط کراس اوور کے ذریعے رجحان کو پکڑتی ہے اور سٹاپ لاس/ٹیک پروف میکانزم کے ذریعے خطرے کا انتظام کرتی ہے، جو ایک مکمل رجحان کی پیروی کرنے والا تجارتی نظام ہے۔ اگرچہ اتار چڑھاؤ والی مارکیٹ میں یہ غلط سگنلز پیدا کر سکتی ہے، لیکن مناسب پیرامیٹر کی اصلاح اور معاون اشاریوں کے اضافے سے اس نظام کے استحکام اور منافع بخش صلاحیت کو مزید بہتر بنایا جا سکتا ہے۔ حکمت عملی کا بنیادی فائدہ اس کی خودکاریت کی اعلیٰ سطح اور خطرے کا مکمل انتظام ہے، جو اسے درمیانی سے طویل مدتی رجحان کی پیروی کرنے والے بنیادی نظام کے فریم ورک کے طور پر موزوں بناتا ہے۔

- 1