خودکار موونگ ایوریج کراس اوور ڈائنامک پوزیشن رسک مینجمنٹ حکمت عملی

جائزہ

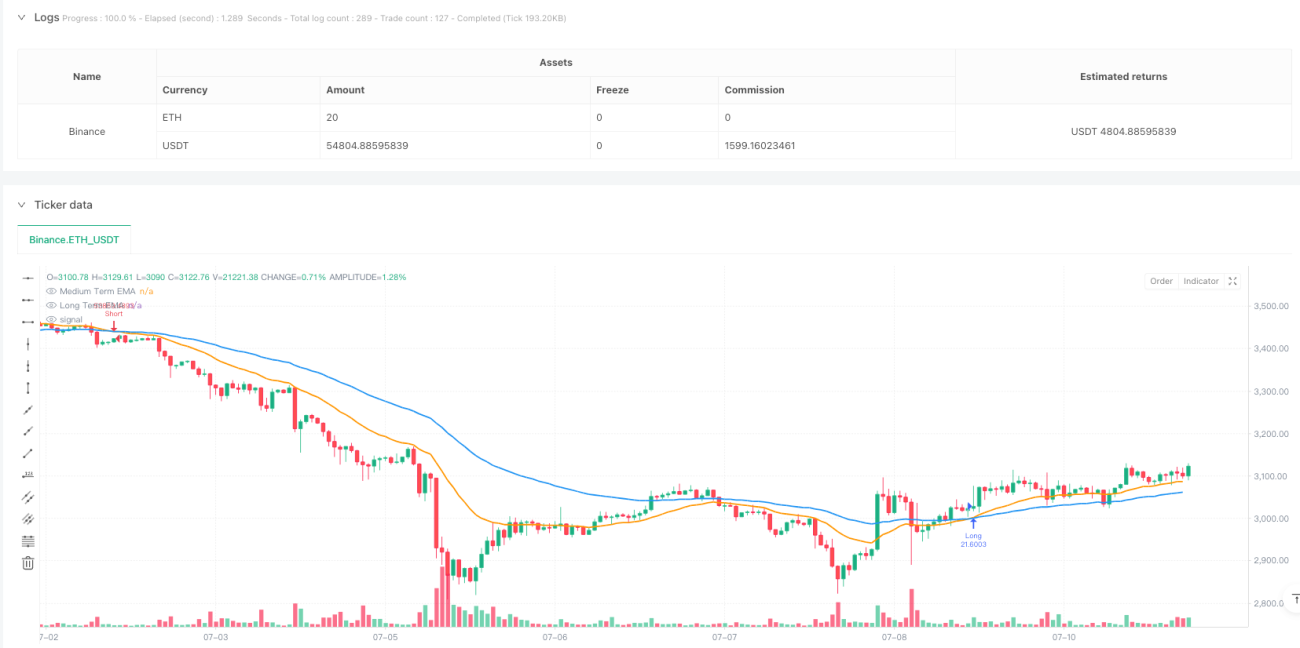

یہ حکمت عملی درمیانی سے طویل مدتی ایکسپونینشل موونگ ایوریج (EMA) کراس اوور پر مبنی تجارتی نظام ہے، جس میں متحرک پوزیشن مینجمنٹ اور رسک کنٹرول میکانزم شامل ہیں۔ حکمت عملی 21 دورانیے اور 55 دورانیے کے EMA کراس اوور کے ذریعے مارکیٹ کے رجحان کی نشاندہی کرتی ہے، اور صارف کی متعین کردہ رسک-ریوارڈ تناسب اور رسک فیصد کے مطابق تجارتی پوزیشنوں کے سائز کو متحرک طور پر ایڈجسٹ کرتی ہے، جس سے رسک کا درست کنٹرول ممکن ہوتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطقی ڈھانچہ دو وقتی دورانیے کے EMA کراس اوور سگنلز پر مبنی ہے۔ جب 21 دورانیے کا EMA 55 دورانیے کے EMA کو اوپر سے پار کرتا ہے، تو نظام اسے اوپر کی جانب رجحان کے طور پر شناخت کرتا ہے اور لمبی پوزیشن کے سگنل کو متحرک کرتا ہے۔ جب 21 دورانیے کا EMA 55 دورانیے کے EMA کو نیچے سے پار کرتا ہے، تو نظام اسے نیچے کی جانب رجحان کے طور پر شناخت کرتا ہے اور چھوٹی پوزیشن کے سگنل کو متحرک کرتا ہے۔ سٹاپ لاس کی سطح پچھلی دو کینڈلز کی سب سے کم قیمت (لمبی پوزیشن کے لیے) یا سب سے زیادہ قیمت (چھوٹی پوزیشن کے لیے) پر رکھی جاتی ہے، جبکہ ٹیک پروفٹ کی سطح صارف کے متعین کردہ رسک-ریوارڈ تناسب کے حساب سے متحرک طور پر شمار کی جاتی ہے۔ پوزیشن کا سائز اکاؤنٹ کے کل فنڈز، رسک فیصد اور موجودہ سٹاپ لاس کے فاصلے کی بنیاد پر متحرک طور پر شمار کیا جاتا ہے، جو اس بات کو یقینی بناتا ہے کہ ہر تجارت میں رسک پہلے سے طے شدہ حدود میں رہے۔

حکمت عملی کے فوائد

- متحرک رسک مینجمنٹ: پوزیشن کے سائز کا متحرک حساب لگا کر، ہر تجارت میں رسک کو مقررہ فیصد کی حد میں سختی سے کنٹرول کیا جاتا ہے۔

- اعلیٰ خود موافقت: EMA اشارے مارکیٹ کے اتار چڑھاو کے مطابق خود کو ڈھال لیتے ہیں، جھوٹے سگنلز کو کم کرتے ہیں۔

- رسک-ریوارڈ تناسب قابل ایڈجسٹ: صارف اپنی رسک ترجیحات کے مطابق رسک-ریوارڈ تناسب مقرر کر سکتے ہیں۔

- سائنسی پوزیشن مینجمنٹ: اکاؤنٹ کے سائز اور رسک کے فاصلے کی بنیاد پر پوزیشن کو متحرک طور پر ایڈجسٹ کیا جاتا ہے، ضرورت سے زیادہ لیوریج سے بچتا ہے۔

- مکمل خودکار آپریشن: حکمت عملی 24/7 مسلسل چل سکتی ہے، انسانی مداخلت کی ضرورت نہیں۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ کا خطرہ: افقی طور پر اتار چڑھاؤ والی مارکیٹ میں، EMA کراس اوور سگنلز بار بار جھوٹے سگنلز پیدا کر سکتے ہیں۔

- سلپیج کا خطرہ: تیز رفتار مارکیٹ میں، اصل تجارتی قیمت سگنل کی قیمت سے بڑے پیمانے پر مختلف ہو سکتی ہے۔

- فنڈ مینجمنٹ کا خطرہ: اگرچہ رسک کنٹرول موجود ہے، لیکن مسلسل نقصانات اکاؤنٹ پر نمایاں اثر ڈال سکتے ہیں۔

- نظامی خطرہ: مارکیٹ میں اچانک بڑے واقعات سٹاپ لاس کو ناکام بنا سکتے ہیں۔

حکمت عملی کی بہتری کے ممکنہ سمت

- رجحان فلٹر شامل کرنا: ADX یا رجحان کی شدت کے اشارے متعارف کروا کر، افقی اتار چڑھاؤ کی صورتحال کو فلٹر کیا جا سکتا ہے۔

- سٹاپ لاس کے طریقہ کار کو بہتر بنانا: سٹاپ لاس کے فاصلے کو متحرک طور پر ایڈجسٹ کرنے کے لیے ATR استعمال کرنے پر غور کیا جا سکتا ہے، جس سے سٹاپ لاس کی خود موافقت میں اضافہ ہو گا۔

- اتار چڑھاؤ کی ایڈجسٹمنٹ شامل کرنا: مارکیٹ کے اتار چڑھاؤ کے مطابق رسک پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا۔

- وقت کی فلٹرنگ: کم لیکویڈیٹی والے اوقات سے بچنے کے لیے تجارتی وقت کی فلٹرنگ شامل کرنا۔

- حجم کے اشارے متعارف کرانا: رجحان کی صداقت کی تصدیق کے لیے حجم کے اشارے کے ساتھ مل کر استعمال کرنا۔

خلاصہ

یہ حکمت عملی EMA رجحان سگنلز اور متحرک رسک مینجمنٹ کو ملا کر ایک مکمل تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کا سائنسی پوزیشن مینجمنٹ اور رسک کنٹرول میکانزم ہے، لیکن اسے مارکیٹ کے ماحول اور انفرادی رسک ترجیحات کے مطابق مناسب پیرامیٹر کی اصلاح کی ضرورت ہے۔ تجویز کردہ بہتری کی سمتوں کے ذریعے، حکمت عملی کے استحکام اور منافع بخش صلاحیت میں مزید اضافہ متوقع ہے۔

/*backtest

start: 2024-02-21 00:00:00

end: 2024-07-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Carlos Humberto Rodríguez Arias

//@version=5- 1