مووِنگ اوسط لائنوں اور طلب و رسد کے علاقوں پر مبنی متحرک رسک مینجمنٹ تجارتی نظام

خلاصہ

یہ ایک جامع تجارتی حکمت عملی ہے جو مووِنگ ایوریج کراس اوور، سپلائی اور ڈیمانڈ زونز کی شناخت، اور متحرک اسٹاپ لاس اور ٹیک پرافٹ کو یکجا کرتی ہے۔ یہ حکمت عملی مختصر اور طویل مدتی مووِنگ ایوریجز کے کراس اوور کے ذریعے تجارتی سمت کا تعین کرتی ہے، جبکہ سپلائی اور ڈیمانڈ زونز کو اہم قیمت کی حمایت اور مزاحمتی سطحوں کے طور پر استعمال کرتی ہے، اور فیصد پر مبنی اسٹاپ لاس اور ٹیک پرافٹ کے ساتھ رسک کا انتظام کرتی ہے۔ حکمت عملی کا مرکز صرف مخصوص سپلائی اور ڈیمانڈ زونز کے قریب پوزیشن کھولنا ہے، جس سے تجارت کی جیت کی شرح میں اضافہ ہوتا ہے۔

حکمت عملی کا اصول

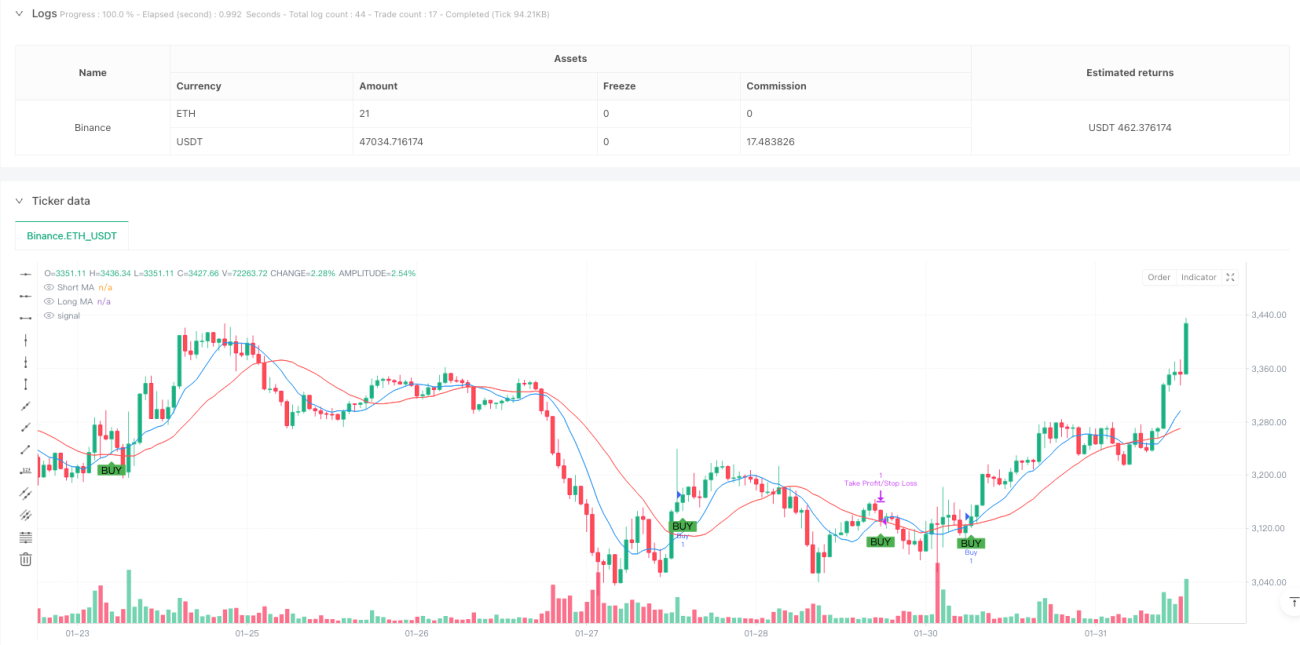

یہ حکمت عملی رجحان کی سمت کا تعین کرنے کے لیے 9 اور 21 پیریڈ کی سادہ مووِنگ ایوریج (SMA) استعمال کرتی ہے۔ جب قیمت ڈیمانڈ زون (حمایت) کے 1% کے اندر ہوتی ہے، اور مختصر مدتی ایوریج لمبی مدتی ایوریج کو اوپر سے کراس کرتی ہے، تو سسٹم لانگ سگنل دیتا ہے۔ جب قیمت سپلائی زون (مزاحمت) کے 1% کے اندر ہوتی ہے، اور مختصر مدتی ایوریج لمبی مدتی ایوریج کو نیچے سے کراس کرتی ہے، تو سسٹم شارٹ سگنل دیتا ہے۔ سپلائی اور ڈیمانڈ زونز کی شناخت 50 پیریڈز کے اندر نمایاں اونچ نیچ کی بنیاد پر ہوتی ہے، اور اس پوائنٹ پر کم از کم 2 تصدیقی کینڈل سٹکس ہونے ضروری ہیں۔ سسٹم انٹری پرائس کی بنیاد پر خود بخود متحرک اسٹاپ لاس (پہلے سے طے شدہ 1%) اور ٹیک پرافٹ (پہلے سے طے شدہ 2%) سیٹ کرتا ہے۔

حکمت عملی کے فوائد

- متعدد تصدیقی میکانزم: تکنیکی اشارے (ایوریج کراس اوور) اور قیمت کی ساخت (سپلائی/ڈیمانڈ زونز) کا امتزاج، جھوٹے بریک آؤٹ کے خطرے کو کم کرتا ہے۔

- متحرک رسک مینجمنٹ: اسٹاپ لاس اور ٹیک پرافٹ انٹری پرائس کے فیصد پر مبنی ہیں، جو مختلف مارکیٹ کے حالات کے مطابق ڈھل جاتے ہیں۔

- بصری تجارتی سگنلز: چارٹ پر سپلائی اور ڈیمانڈ زونز اور تجارتی سگنلز کو واضح طور پر دکھایا جاتا ہے، جس سے تجزیہ اور تصدیق آسان ہوتی ہے۔

- پیرامیٹرز میں لچک: ایوریج پیریڈز، سپلائی/ڈیمانڈ زون کی تصدیق کی شرائط، اور اسٹاپ لاس/ٹیک پرافٹ کے تناسب کو مختلف مارکیٹ کی خصوصیات کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

- واضح حکمت عملی منطق: انٹری اور ایگزٹ کی شرائط واضح ہیں، جس سے بیک ٹیسٹنگ اور آپٹیمائزیشن آسان ہوتی ہے۔

حکمت عملی کے خطرات

- سائیڈ ویز مارکیٹ کا خطرہ: بار بار ایوریج کراس اوور غلط سگنلز کی تعداد بڑھا سکتے ہیں۔

- سلپج کا خطرہ: سپلائی/ڈیمانڈ زونز کے قریب تجارت میں زیادہ سلپج کا سامنا ہو سکتا ہے۔

- پیرامیٹر کی حساسیت: مختلف مارکیٹ کے حالات میں بہترین پیرامیٹرز میں بڑا فرق ہو سکتا ہے۔

- اسٹاپ لاس کے حجم کا خطرہ: مقررہ فیصدی اسٹاپ لاس تمام مارکیٹ کے حالات کے لیے موزوں نہیں ہو سکتا۔

- کیپٹل مینجمنٹ کا خطرہ: حکمت عملی میں پوزیشن سائز مینجمنٹ کی صلاحیت شامل نہیں ہے۔

حکمت عملی کی بہتری کے ممکنہ سمت

- والیوم کی تصدیق کا اضافہ: ایوریج کراس اوور اور سپلائی/ڈیمانڈ زون کے تجزیے میں والیوم انڈیکیٹر شامل کرنا، سگنل کی وشوسنییتا بڑھانے کے لیے۔

- متحرک پیرامیٹر آپٹیمائزیشن: مارکیٹ کی اتار چڑھاؤ کی بنیاد پر اسٹاپ لاس/ٹیک پرافٹ کے تناسب اور سپلائی/ڈیمانڈ زون کی حدود کو خود بخود ایڈجسٹ کرنا۔

- ٹرینڈ فلٹر کا اضافہ: بڑے ٹرینڈ کی مخالف سمت میں تجارت سے بچنے کے لیے طویل مدتی رجحان کی تشخیص شامل کرنا۔

- کیپٹل مینجمنٹ کو بہتر بنانا: اتار چڑھاؤ پر مبنی پوزیشن سائز کیلکولیشن شامل کرنا۔

- سپلائی/ڈیمانڈ زون کی شناخت کو بڑھانا: زونز کی تاثیر کی تصدیق کے لیے مزید تکنیکی اشارے متعارف کروانا۔

نتیجہ

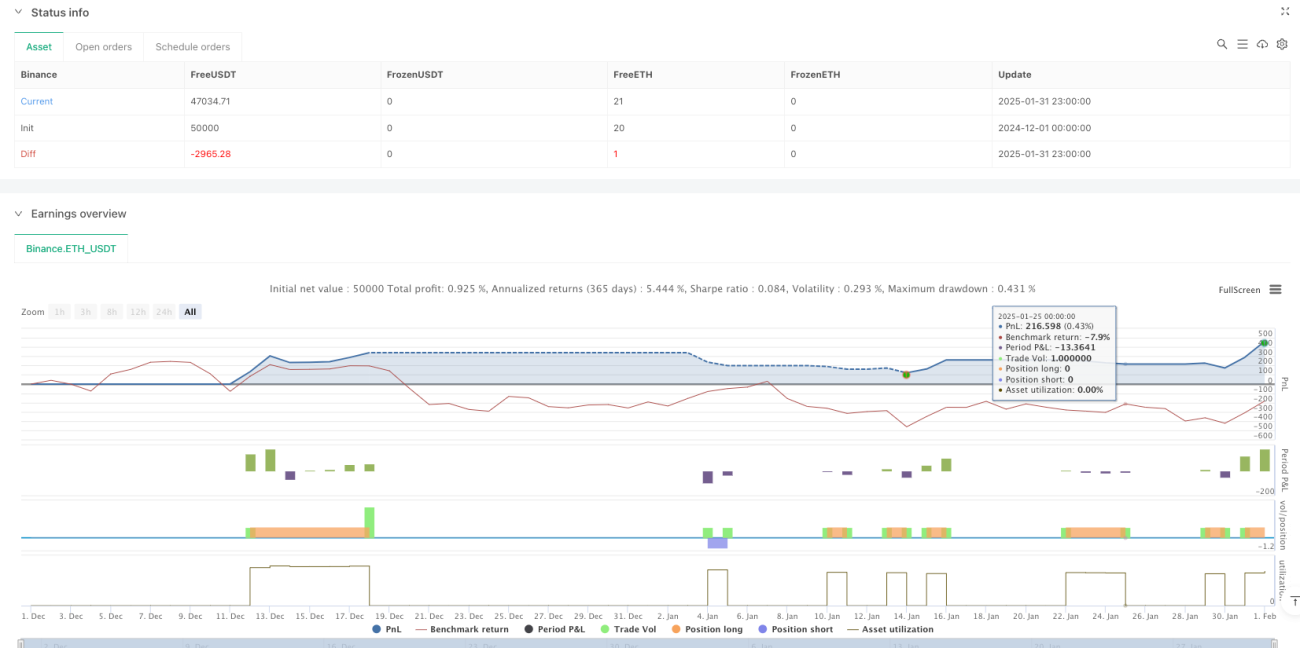

یہ ایک حکمت عملی کا نظام ہے جو کلاسیکی تکنیکی تجزیہ کے طریقوں کو جدید رسک مینجمنٹ کے تصورات سے جوڑتا ہے۔ اہم قیمت والے علاقوں کے قریب تجارت کر کے اور مووِنگ ایوریج کراس اوور سگنلز کو شامل کر کے، یہ حکمت عملی نسبتاً قابل اعتماد تجارتی ڈھانچہ فراہم کرتی ہے۔ متحرک اسٹاپ لاس اور ٹیک پرافٹ کا ڈیزائن مختلف مارکیٹ کے حالات میں ڈھلنے میں مدد کرتا ہے، لیکن حکمت عملی کے عملی استعمال کے لیے مخصوص مارکیٹ کی خصوصیات کے مطابق بہتری کی ضرورت ہے۔ مشورہ دیا جاتا ہے کہ لائیو ٹریڈنگ سے پہلے مکمل پیرامیٹر آپٹیمائزیشن اور بیک ٹیسٹنگ کی جائے۔

- 1