جائزہ

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو گاوسی چینل (Gaussian Channel) اور اسٹوکاسٹک ریلٹیو سٹرینتھ انڈیکیٹر (Stochastic RSI) کو یکجا کرتا ہے۔ حکمت عملی قیمت اور گاوسی چینل کے کراس اوور کے ساتھ ساتھ اسٹوکاسٹک RSI کی رفتار کو مانیٹر کرکے مارکیٹ کے رجحان کے الٹ پلٹ کے مواقع کو پکڑتی ہے۔ گاوسی چینل موونگ ایوریج اور سٹینڈرڈ ڈیوی ایشن سے تشکیل دیا جاتا ہے، جو مارکیٹ کے اتار چڑھاؤ کی حد کو متحرک طور پر ظاہر کرتا ہے، جبکہ اسٹوکاسٹک RSI رفتار کے حوالے سے تصدیقی سگنل فراہم کرتا ہے۔

حکمت عملی کا اصول

حکمت عملی کے بنیادی منطق میں درج ذیل اہم حصے شامل ہیں:

- گاوسی چینل کی تعمیر: 20 دورانیے کے ایکسپونینشل موونگ ایوریج (EMA) کو چینل کی وسطی لکیر کے طور پر استعمال کیا جاتا ہے، چینل کی بالائی اور زیریں حدیں وسطی لکیر میں 2 گنا سٹینڈرڈ ڈیوی ایشن کے اضافے یا کمی سے حاصل ہوتی ہیں۔

- اسٹوکاسٹک RSI کا حساب: پہلے 14 دورانیے کے RSI کا حساب لگایا جاتا ہے، پھر RSI کی قدروں پر 14 دورانیے کا اسٹوکاسٹک فارمولا لگایا جاتا ہے، اور آخر میں نتائج کو 3 دورانیے کے ہم وار (smoothing) کے ذریعے K لائن اور D لائن حاصل کی جاتی ہیں۔

- تجارتی سگنل کی تشکیل: جب قیمت گاوسی چینل کی بالائی حد کو توڑتی ہے اور اسٹوکاسٹک RSI کی K لائن D لائن کو اوپر کراس کرتی ہے، تو لانگ سگنل پیدا ہوتا ہے۔ جب قیمت گاوسی چینل کی بالائی حد سے نیچے گرتی ہے، تو پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کے فوائد

- سگنل کی اعلیٰ اعتباریت: رجحان اور رفتار دونوں جہتوں کے اشاریوں کو ملا کر جعلی سگنلز کو مؤثر طریقے سے کم کیا جاتا ہے۔

- خطرے کا بہتر کنٹرول: گاوسی چینل کی متحرک خصوصیات کا استعمال کرتے ہوئے، مارکیٹ کے اتار چڑھاؤ کے مطابق تجارتی زون خود بخود ایڈجسٹ ہوتا ہے۔

- موافقت کی صلاحیت: پیرامیٹرائزڈ ڈیزائن کے ذریعے، حکمت عملی مختلف مارکیٹ ماحول اور تجارتی مصنوعات کے مطابق ڈھل سکتی ہے۔

- عملدرآمد کی اعلیٰ کارکردگی: حکمت عملی کی منطق واضح اور سادہ ہے، حسابات کم ہیں، یہ ریئل ٹائم ٹریڈنگ کے لیے موزوں ہے۔

حکمت عملی کے خطرات

- پیچھے رہ جانے کا خطرہ: موونگ ایوریج اور سٹینڈرڈ ڈیوی ایشن کے حساب میں کچھ تاخیر ہوتی ہے، جس کی وجہ سے داخلے کے موقع میں دیر ہو سکتی ہے۔

- جھوٹے بریک آؤٹ کا خطرہ: ہنگامہ خیز مارکیٹ میں، بار بار جھوٹے بریک آؤٹ سگنل ظاہر ہو سکتے ہیں۔

- پیرامیٹر کی حساسیت: حکمت عملی کے نتائج پیرامیٹر کی ترتیب کے لیے کافی حساس ہوتے ہیں، مختلف مارکیٹ ماحول میں پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت پڑ سکتی ہے۔

- مارکیٹ ماحول پر انحصار: جب مارکیٹ میں واضح رجحان نہ ہو اور وہ سائیڈ ویز حرکت کر رہی ہو، تو حکمت عملی کی کارکردگی کمزور ہو سکتی ہے۔

حکمت عملی کی بہتری کے ممکنہ پہلو

- سگنل فلٹرنگ میں بہتری: تجارتی سگنلز کو فلٹر کرنے کے لیے حجم، اتار چڑھاؤ جیسے معاون اشاریوں کا اضافہ کیا جا سکتا ہے۔

- متحرک پیرامیٹر ایڈجسٹمنٹ: خود کار موافقت کا طریقہ کار متعارف کرایا جائے، مارکیٹ کی حالت کے مطابق چینل کے پیرامیٹرز اور اسٹوکاسٹک RSI کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جائے۔

- نقصان روکنے کے طریقہ کار میں بہتری: ٹریلنگ سٹاپ یا اتار چڑھاؤ پر مبنی متحرک سٹاپ لاس شامل کیا جائے۔

- پوزیشن مینجمنٹ میں بہتری: سگنل کی طاقت اور مارکیٹ کے اتار چڑھاؤ کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جائے۔

خلاصہ

یہ حکمت عملی تکنیکی تجزیے کے رجحان کی پیروی اور رفتار کے اشاریوں کو ملا کر ایک منطقی طور پر مکمل اور خطرے پر قابو پانے والا مقداری تجارتی نظام تشکیل دیتی ہے۔ اگرچہ کچھ موروثی خطرات موجود ہیں، لیکن مسلسل بہتری اور تطہیر کے ذریعے، حکمت عملی مختلف مارکیٹ ماحول میں مستحکم کارکردگی دکھانے کی امید رکھتی ہے۔ حکمت عملی کا ماڈیولر ڈیزائن بعد میں بہتری اور توسیع کے لیے ایک اچھی بنیاد فراہم کرتا ہے۔

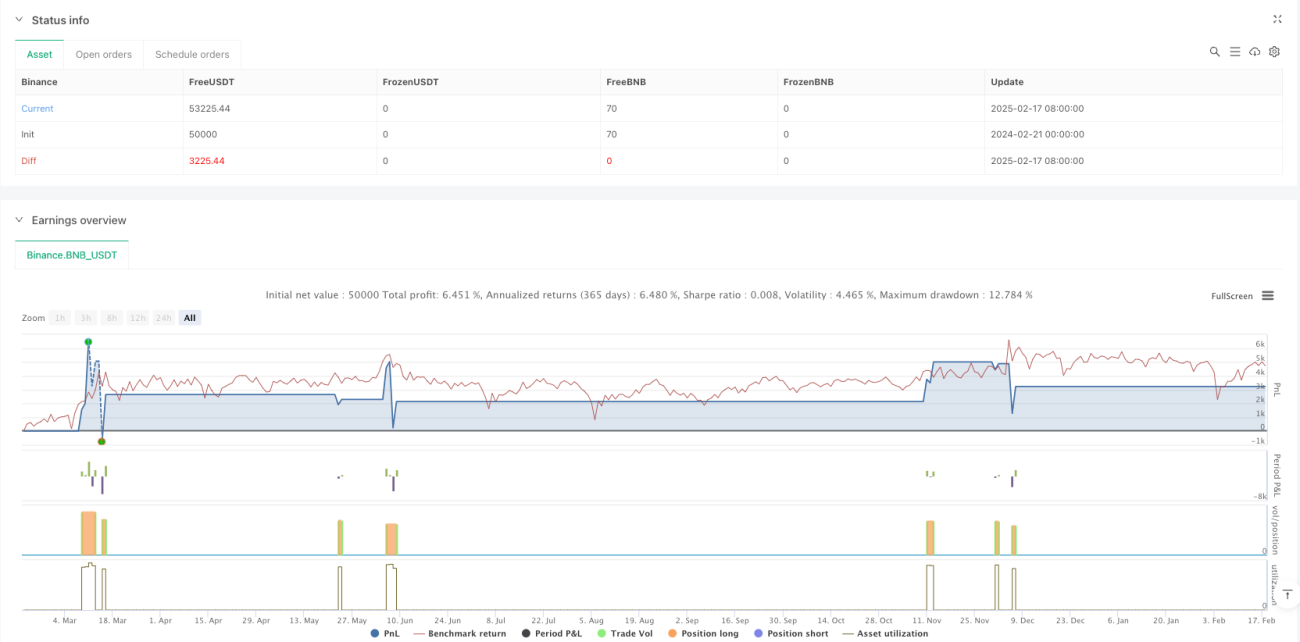

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("SAJJAD JAMSHIDI Channel with Stochastic RSI Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, process_orders_on_close=true)

// Gaussian Channel Inputs- 1