جائزہ

یہ حکمت عملی ایک انکولی تجارتی نظام ہے جو رشتہ دار طاقت کے انڈیکس (RSI) پر مبنی ہے۔ یہ حکمت عملی M5 ٹائم فریم پر کام کرتی ہے اور RSI انڈیکس کے زیادہ خریدے یا زیادہ فروخت شدہ سطوح کی نگرانی کرکے ممکنہ تجارتی مواقع کی نشاندہی کرتی ہے۔ سسٹم میں مقررہ نقصان اور منافع کا تناسب طے کیا گیا ہے اور اسے مخصوص تجارتی اوقات میں عمل درآمد تک محدود رکھا گیا ہے۔ حکمت عملی سرمائے کے فیصد پر مبنی انتظامی طریقہ استعمال کرتی ہے، جہاں ہر تجارت میں کل سرمائے کا 10% لگایا جاتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز 14 ادوار میں RSI انڈیکس کے اتار چڑھاؤ کی بنیاد پر تجارت کرنا ہے۔ جب RSI 30 کی زیادہ فروخت شدہ سطح سے نیچے آتا ہے، تو سسٹم خرید (لمبی) پوزیشن کا سگنل دیتا ہے۔ جب RSI 70 کی زیادہ خریدے گئے سطح سے اوپر جاتا ہے، تو سسٹم فروخت (مختصر) پوزیشن کا سگنل دیتا ہے۔ تجارت صرف 6:00 سے 17:00 کے وقت کے فریم میں کی جاتی ہے، جو مارکیٹ کے زیادہ اتار چڑھاؤ والے اوقات سے بچنے میں مدد دیتی ہے۔ ہر تجارت کے لیے 1% کا نقصان روکنے اور 2% کا منافع لینے کی سطح مقرر کی گئی ہے، اور یہ غیر متناسب خطرہ اور منافع کا تناسب طویل مدتی منافع کے لیے سازگار ہے۔

حکمت عملی کے فوائد

- اشارے کا سائنسی انتخاب: RSI ایک مارکیٹ میں تصدیق شدہ مومینٹم انڈیکس ہے جو قیمت کے زیادہ بڑھنے یا گرنے کے الٹ پلٹ کے مواقع کو مؤثر طریقے سے پکڑ سکتا ہے۔

- خطرے کا کنٹرول مکمل: حکمت عملی نقصان اور منافع کے لیے مقررہ فیصد استعمال کرتی ہے، جو ہر تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہے۔

- وقت کا معقول انتظام: تجارتی وقت کے فریم کو محدود کرکے، مارکیٹ میں کم لیکویڈیٹی والے اوقات سے بچا جاتا ہے۔

- سرمائے کا مستحکم انتظام: ہر تجارت میں سرمائے کا 10% استعمال کرنا منافع کی صلاحیت کو یقینی بناتا ہے اور ضرورت سے زیادہ خطرہ مول لینے سے بچاتا ہے۔

حکمت عملی کے خطرات

- رجحان مارکیٹ کا خطرہ: مضبوط رجحانی مارکیٹوں میں، RSI طویل عرصے تک زیادہ خریدے یا زیادہ فروخت شدہ حدود میں رہ سکتا ہے، جس سے جھوٹے سگنلز میں اضافہ ہوتا ہے۔

- سلپج کا خطرہ: مارکیٹ میں شدید اتار چڑھاؤ کے دوران، حقیقی تجارتی قیمت سگنل کی قیمت سے بڑے فرق پر ہو سکتی ہے۔

- مقررہ پیرامیٹر کا خطرہ: RSI کے پیرامیٹرز اور زیادہ خریدے/زیادہ فروخت شدہ حدود مقررہ ہیں، جو تمام مارکیٹ کے حالات کے لیے موزوں نہیں ہو سکتے۔

حکمت عملی کی بہتری کے راستے

- رجحان فلٹر متعارف کروانا: مرکزی رجحان کی سمت میں تجارت کرنے کے لیے مووینگ ایوریج جیسے رجحان کے اشارے شامل کیے جا سکتے ہیں۔

- متحرک پیرامیٹر کی بہتری: مختلف مارکیٹ کے حالات کے مطابق ڈھلنے کے لیے انکولی RSI مدت اور زیادہ خریدے/زیادہ فروخت شدہ حدود استعمال کرنے پر غور کیا جا سکتا ہے۔

- تجارتی اوقات کی بہتری: مارکیٹ کے اعدادوشمار کی بنیاد پر بہترین تجارتی اوقات کو مزید بہتر بنایا جا سکتا ہے۔

- سرمائے کے انتظام کی تکمیل: زیادہ باریک بینی سے خطرے کے کنٹرول کے لیے اتار چڑھاؤ کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

خلاصہ

یہ ایک مناسب طریقے سے ڈیزائن کردہ اور منطقی طور پر واضح تجارتی حکمت عملی ہے۔ RSI انڈیکس کے ذریعے مارکیٹ کے زیادہ خریدے اور زیادہ فروخت شدہ مواقع کو پکڑنا، سخت خطرے کے کنٹرول اور وقت کے انتظام کے ساتھ مل کر، اسے عملی تجارت میں قابل قدر بناتا ہے۔ حکمت عملی کا بنیادی فائدہ اس کی نظامی مکمل اور عمل کی وضاحت میں ہے، لیکن حقیقی تجارت میں مارکیٹ کے حالات کے حکمت عملی کی کارکردگی پر اثرات پر توجہ دینا اور حقیقت کے مطابق مناسب پیرامیٹر بہتری کرنا ضروری ہے۔

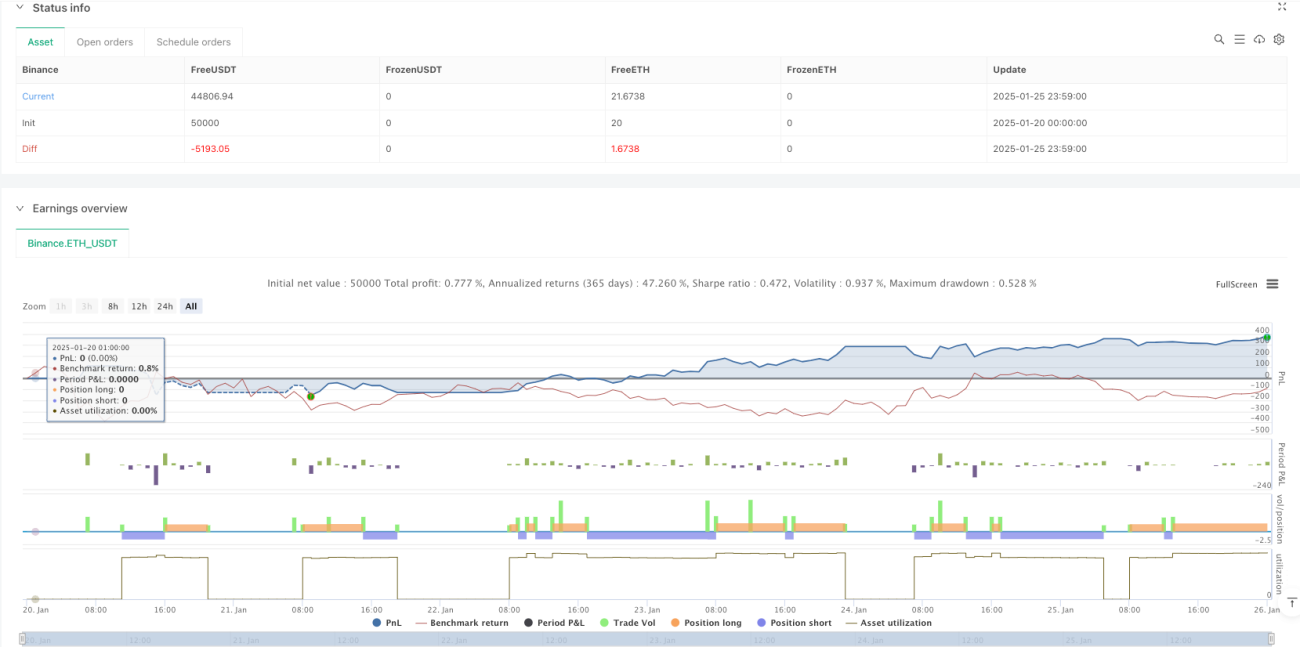

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Gold Trading RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters configuration- 1