کثیر سطحی EMA اور RSI متحرک رفتار کی شدت پر مبنی بٹ کوائن کا بین دورانیاتی رجحان تجارتی حکمت عملی

جائزہ

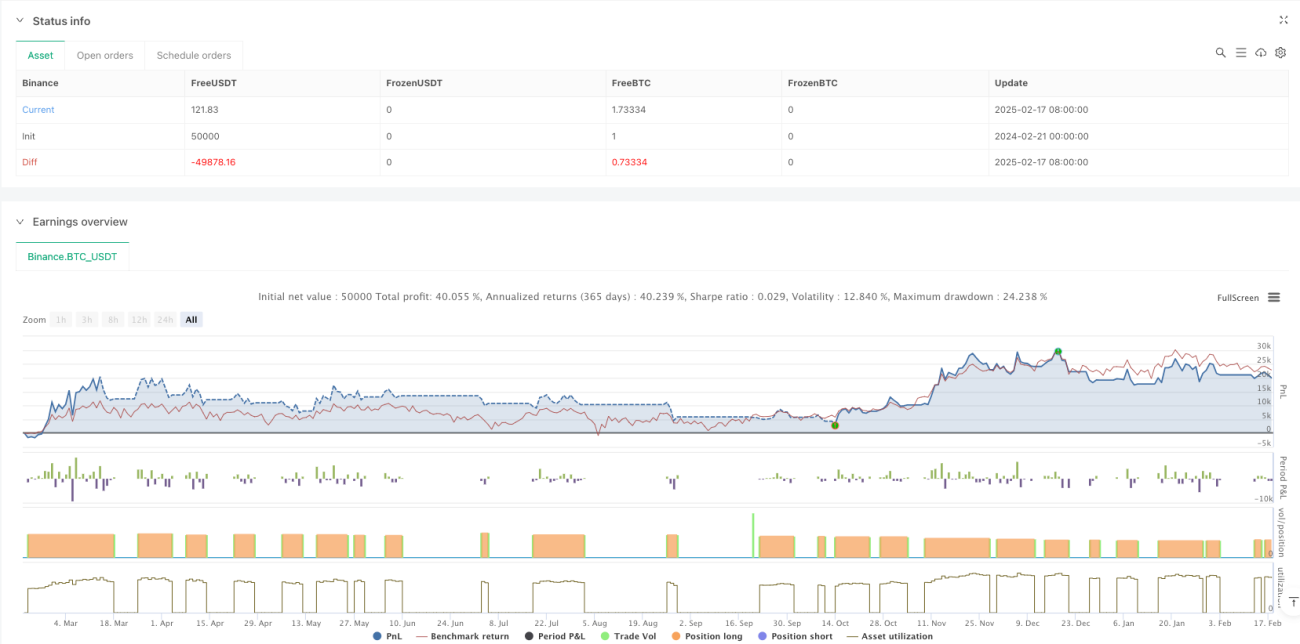

یہ حکمت عملی ایک بین-سائیکل تجزیہ پر مبنی ٹرینڈ فالو کرنے والا ٹریڈنگ سسٹم ہے، جو ہفتہ وار اور روزانہ کی سطحوں پر EMA اوسطوں اور RSI اشاریوں کو استعمال کرتی ہے تاکہ مارکیٹ کے رجحانات اور رفتار کی شناخت کی جا سکے۔ حکمت عملی متعدد ٹائم فریموں کے رجحان کی مستقل مزاجی کے ذریعے تجارتی مواقع کا تعین کرتی ہے اور ATR پر مبنی متحرک سٹاپ لاس سے رسک کا انتظام کرتی ہے۔ نظام سرمایہ کے انتظام کا طریقہ کار استعمال کرتا ہے، ہر تجارت میں اکاؤنٹ کے 100% سرمایہ کا استعمال کرتا ہے اور 0.1% ٹریڈنگ فیس بھی مدنظر رکھتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل اہم عناصر پر مبنی ہے:

- ہفتہ وار سطح کے EMA کو بنیادی رجحان فلٹر کے طور پر استعمال کرنا، روزانہ کی اختتامی قیمت اور ہفتہ وار EMA کے تعلق کے ذریعے مارکیٹ کی حالت کا تعین کرنا

- ATR اشارے کے ذریعے رجحان کے تعین کی حد کو متحرک طور پر ایڈجسٹ کرنا، حکمت عملی کی موافقت میں اضافہ کرنا

- RSI رفتار کے اشارے کو اضافی تجارتی فلٹر کے طور پر شامل کرنا

- 7 دن کی کم ترین قیمت اور ATR پر مبنی ٹریلنگ سٹاپ لاس کا نظام استعمال کرنا

- جب حد سے زیادہ اضافے کے انتباہی سگنل ظاہر ہوتے ہیں، تو حکمت عملی خطرے سے بچنے کے لیے نئی پوزیشن کھولنا روک دیتی ہے

حکمت عملی کے فوائد

- متعدد ٹائم فریموں کا تجزیہ مارکیٹ کا زیادہ جامع نقطہ نظر فراہم کرتا ہے، جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کر سکتا ہے

- متحرک سٹاپ لاس میکانزم مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو کر لچکدار رسک کنٹرول فراہم کرتا ہے

- RSI رفتار کا فلٹر رجحان کی مضبوطی کی تصدیق میں مدد کرتا ہے، انٹری کے معیار کو بہتر بناتا ہے

- نظام میں حد سے زیادہ اضافے کے انتباہی طریقہ کار شامل ہے، جو ریٹریسمنٹ کے خطرے سے بچنے میں مدد کرتا ہے

- حکمت عملی کے پیرامیٹرز کی ایڈجسٹمنٹ میں آسانی ہے، مختلف مارکیٹ کے حالات کے مطابق اصلاح کرنا آسان ہے

حکمت عملی کے خطرات

- سائیڈ وے مارکیٹ میں بار بار داخلے اور اخراج سے تجارتی لاگت بڑھ سکتی ہے

- 100% سرمایہ استعمال کر کے تجارت کرنے میں بڑے ریٹریسمنٹ کا خطرہ ہے

- تکنیکی اشاروں پر انحصار مارکیٹ کے اچانک واقعات کے دوران بروقت ردعمل نہ دینے کا سبب بن سکتا ہے

- متعدد ٹائم فریموں کا تجزیہ مختلف سطحوں پر متضاد سگنلز دکھا سکتا ہے

- ٹریلنگ سٹاپ شدید اتار چڑھاؤ کے دوران قبل از وقت متحرک ہو سکتا ہے

حکمت عملی کی بہتری کے رخ

- اتار چڑھاؤ کا فلٹر متعارف کروانا، کم اتار چڑھاؤ کے دوران تجارتی تعدد کو کم کرنا

- پوزیشن مینجمنٹ سسٹم شامل کرنا، مارکیٹ کی حالت کے مطابق پوزیشن کے تناسب کو متحرک طور پر ایڈجسٹ کرنا

- بنیادی اشارے شامل کرنا، مارکیٹ کے ماحول کا اضافی فیصلہ فراہم کرنا

- ٹریلنگ سٹاپ کے پیرامیٹرز کو بہتر بنانا تاکہ وہ مارکیٹ کے مختلف مراحل کے مطابق بہتر طور پر ڈھل سکیں

- حجم کا تجزیہ شامل کرنا، رجحان کے تعین کی درستگی میں اضافہ کرنا

خلاصہ

یہ ایک مکمل ساخت اور واضح منطق کے ساتھ ایک ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ متعدد ٹائم فریموں کے تجزیے اور متحرک اشاروں کی فلٹرنگ کے ذریعے، حکمت عملی اہم رجحانات کو اچھی طرح پکڑ سکتی ہے۔ اگرچہ کچھ موروثی خطرات موجود ہیں، لیکن پیرامیٹر کی اصلاح اور اضافی اشاروں کو شامل کرنے سے حکمت عملی میں بہتری کی کافی گنجائش ہے۔ تجویز ہے کہ لائیو ٹریڈنگ سے پہلے مکمل بیک ٹیسٹ کیا جائے اور مخصوص مارکیٹ کے حالات کے مطابق پیرامیٹرز کو ایڈجسٹ کیا جائے۔

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

// @version=6

strategy("Bitcoin Regime Filter Strategy", // Strategy name

overlay=true, // The strategy will be drawn directly on the price chart

initial_capital=10000, // Initial capital of 10000 USD- 1