کثیر سطحی RSI کراس اوور رجعت پوزیشن میں اضافہ حکمت عملی

جائزہ

یہ حکمت عملی ایک خودکار تجارتی نظام ہے جو رشتہ دار طاقت کے اشاریہ (RSI) پر مبنی ہے، اور بنیادی طور پر مارکیٹ کے "اوور سولڈ" (انتہائی فروخت) حالات کی شناخت کرکے ممکنہ واپسی کے مواقع حاصل کرتی ہے۔ حکمت عملی میں بتدریج پوزیشن بنانے کا طریقہ استعمال کیا گیا ہے، جہاں RSI کے کم درجوں پر کراس اوور ہونے پر متعدد پوزیشنیں بتدریج کھولی جاتی ہیں اور منافع کے ہدف مقرر کرکے خطرے پر قابو رکھا جاتا ہے۔ نظام میں لچکدار سرمایہ انتظامیہ کا طریقہ کار ڈیزائن کیا گیا ہے، جہاں ہر لین دین میں اکاؤنٹ کے کل سرمائے کا 6.6% استعمال ہوتا ہے اور زیادہ سے زیادہ 15 بار اہرام کی شکل میں پوزیشن بڑھانے کی اجازت ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل کلیدی عناصر پر مبنی ہے:

- داخلے کا اشارہ: جب 14-دورانیے کا RSI اشاریہ 28.5 کی اوور سولڈ سطح سے نیچے آجاتا ہے تو خریداری کا اشارہ ملتا ہے۔

- پوزیشن مینجمنٹ: ایک بار میں اکاؤنٹ کے سرمائے کا 6.6% استعمال کرتے ہوئے پوزیشن کھولی جاتی ہے، اور زیادہ سے زیادہ 15 بار بتدریج پوزیشن بڑھانے کی اجازت ہے۔

- منافع وصولی: جب قیمت اوسط داخلے کی قیمت سے 900% بڑھ جاتی ہے تو 50% پوزیشن بند کر دی جاتی ہے۔

- بصری نمائش: چارٹ پر خرید و فروخت کے اشارے، RSI منحنی خط، داخلے کی قیمت اور ہدف قیمت کو نشان زد کیا جاتا ہے۔

یہ حکمت عملی RSI اشاریہ کے اوور سولڈ زون میں رویے کا مشاہدہ کرکے مارکیٹ کی سمت کا اندازہ لگاتی ہے، اور جب اوور سولڈ کا اشارہ ملتا ہے تو بتدریج پوزیشنیں بناتی ہے تاکہ داخلے کی لاگت کم ہو سکے۔

حکمت عملی کے فوائد

- نظامی پوزیشن بنانا: پہلے سے طے شدہ RSI پیرامیٹرز کے ذریعے خودکار طور پر تجارتی مواقع کی شناخت، جس سے انسانی فیصلے میں تعصب سے بچا جا سکتا ہے۔

- خطرے کا تنوع: بتدریج پوزیشن بنانے کے طریقے سے مختلف قیمتوں پر متعدد پوزیشنیں قائم کرکے خطرے کو مؤثر طریقے سے پھیلایا جاتا ہے۔

- لچکدار موافقت: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ حالات اور ذاتی خطرے کی ترجیحات کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

- منافع کا تحفظ: واضح منافع کے اہداف مقرر کیے گئے ہیں، جن تک پہنچنے پر خود بخود پوزیشن کم کرکے کچھ منافع محفوظ کر لیا جاتا ہے۔

- سرمائے کی کارکردگی: مناسب پوزیشن کنٹرول اور اضافے کے طریقہ کار کے ذریعے سرمائے کے استعمال کی کارکردگی بہتر ہوتی ہے۔

حکمت عملی کے خطرات

- رجحان کا خطرہ: تیزی سے نیچے کی طرف جانے والے رجحان میں بار بار پوزیشن کھلنے کے اشارے مل سکتے ہیں، جس سے سرمایہ ضائع ہو سکتا ہے۔

- پیرامیٹر کی حساسیت: RSI پیرامیٹرز اور پوزیشن کے تناسب کا غلط تعین حکمت عملی کی کارکردگی کو متاثر کر سکتا ہے۔

- مارکیٹ لیکویڈیٹی: کم لیکویڈیٹی والی مارکیٹ میں ہدف کی قیمت پر لین دین مکمل کرنا مشکل ہو سکتا ہے۔

- سرمایہ انتظامیہ: ضرورت سے زیادہ پوزیشن بڑھانے سے خطرہ بہت زیادہ بڑھ سکتا ہے۔

حل:

- واضح نیچے کے رجحان میں پوزیشن بنانے کو روکنے کے لیے رجحان فلٹر شامل کرنا۔

- بیک ٹیسٹنگ کے ذریعے پیرامیٹرز کو بہتر بنانا۔

- زیادہ سے زیادہ نقصان کی حد مقرر کرنا۔

- پوزیشن بڑھانے کی حد کو متحرک طور پر ایڈجسٹ کرنا۔

حکمت عملی کی بہتری کے امکانات

- متحرک پیرامیٹرز: مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود RSI پیرامیٹرز اور پوزیشن کھلنے کی شرائط کو ایڈجسٹ کرنا۔

- نقصان روکنے کا طریقہ کار: بہتر خطرے کے کنٹرول کے لیے مووونگ اسٹاپ لاس فیچر شامل کرنا۔

- مارکیٹ فلٹر: اشاروں کے معیار کو بہتر بنانے کے لیے حجم اور رجحان جیسے فلٹرز شامل کرنا۔

- اخراج میں بہتری: منافع وصولی کے زیادہ لچکدار طریقہ کار جیسے مرحلہ وار پوزیشن کم کرنا ڈیزائن کرنا۔

- خطرے کا کنٹرول: زیادہ سے زیادہ نقصان کی حد اور خطرے کی نمائش پر قابو رکھنا۔

خلاصہ

یہ حکمت عملی RSI اشاریہ کے ذریعے اوور سولڈ مواقع کی شناخت کرکے، اہرام کی شکل میں پوزیشن بڑھانے اور مقررہ تناسب سے منافع وصولی کے ساتھ مل کر ایک مکمل تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کا فائدہ نظامی عمل اور خطرے کے تنوع میں ہے، لیکن مارکیٹ کے رجحان اور پیرامیٹر کی ترتیبات کے اثرات پر توجہ دینا ضروری ہے۔ متحرک پیرامیٹر ایڈجسٹمنٹ، نقصان روکنے کے طریقہ کار اور مارکیٹ فلٹر جیسی بہتریوں کے ذریعے حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔

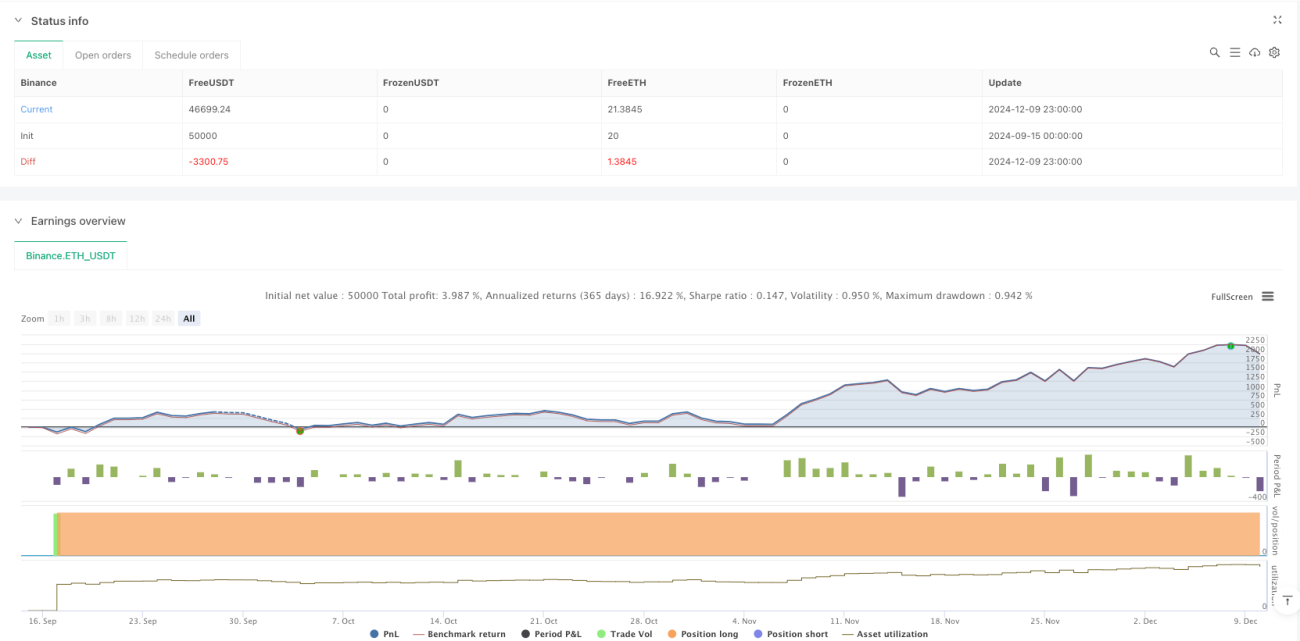

/*backtest

start: 2024-09-15 00:00:00

end: 2024-12-10 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("RSI Cross Under Strategy", overlay=true, initial_capital=1500, default_qty_type=strategy.percent_of_equity, default_qty_value=6.6)

// Input parameters- 1