Nadaraya-Watson پر مبنی کثیر جہتی انضمامی تجارتی حکمت عملی

جائزہ

یہ حکمت عملی نادرایا-واٹسن کور ریگریشن پر مبنی ایک کثیر جہتی تجارتی نظام ہے، جو تکنیکی، جذباتی، فوق العادت اور ارادی چار جہتوں کی بازار کی معلومات کو مربوط کرکے تجارتی فیصلوں کی رہنمائی کے لیے ایک مشترکہ سگنل تشکیل دیتی ہے۔ یہ حکمت عملی وزن کی اصلاح کے طریقے کو استعمال کرتی ہے جس میں مختلف جہتوں کے سگنلز کو وزنی طریقے سے پروسیس کیا جاتا ہے، اور سگنل کے معیار کو بہتر بنانے کے لیے رجحان اور مومینٹم فلٹرز کو شامل کیا جاتا ہے۔ نظام میں ایک مکمل رسک مینجمنٹ ماڈیول بھی شامل ہے، جو سٹاپ لاس اور ٹیک پرافٹ کے ذریعے سرمائے کی حفاظت کرتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی حصہ نادرایا-واٹسن کور ریگریشن طریقہ کے ذریعے بازار کے متعدد جہتوں کے ڈیٹا کو ہموار کرنا ہے۔ خاص طور پر:

- تکنیکی جہت میں اختتامی قیمت استعمال ہوتی ہے

- جذباتی جہت میں RSI انڈیکیٹر استعمال ہوتا ہے

- فوق العادت جہت میں ATR اتار چڑھاؤ استعمال ہوتا ہے

- ارادی جہت میں قیمت اور متحرک اوسط کے درمیان انحراف استعمال ہوتا ہے

ان جہتوں کو کور ریگریشن کے ذریعے ہموار کرنے کے بعد، پیش طے شدہ وزن (تکنیکی 0.4، جذباتی 0.2، فوق العادت 0.2، ارادی 0.2) کے ذریعے وزنی طور پر مربوط کیا جاتا ہے، جو حتمی تجارتی سگنل تشکیل دیتا ہے۔ جب مربوط سگنل اپنی متحرک اوسط کو کراس کرتا ہے، تو رجحان اور مومینٹم فلٹرز کی تصدیق کے بعد تجارتی حکم جاری کیا جاتا ہے۔

حکمت عملی کے فوائد

- کثیر جہتی تجزیہ بازار کا زیادہ جامع نقطہ نظر فراہم کرتا ہے، ایک ہی انڈیکیٹر کی حدود سے بچاتا ہے

- نادرایا-واٹسن کور ریگریشن مؤثر طریقے سے بازار کے شور کو کم کرتی ہے اور ہموار سگنل فراہم کرتی ہے

- وزن کی اصلاح کا طریقہ کار بازار کی خصوصیات کے مطابق ہر جہت کی اہمیت کو ایڈجسٹ کرنے کی اجازت دیتا ہے

- رجحان اور مومینٹم فلٹرز کے اضافے سے سگنل کے معیار میں نمایاں بہتری آتی ہے

- مکمل رسک مینجمنٹ نظام سرمائے کی حفاظت کو یقینی بناتا ہے

حکمت عملی کے خطرات

- پیرامیٹر کی زیادہ سے زیادہ اصلاح اوور فٹنگ کا سبب بن سکتی ہے

- متعدد فلٹرنگ شرائط کچھ مؤثر سگنلز سے محروم ہو سکتی ہیں

- کور ریگریشن کا حساب کافی پیچیدہ ہے، جو ریئل ٹائم کارکردگی کو متاثر کر سکتا ہے

- وزن کی ناکافی تقسیم کچھ اہم بازار کے سگنلز کو کمزور کر سکتی ہے

خطرات کو کم کرنے کے اقدامات میں شامل ہیں: نمونے سے باہر کی جانچ کے ذریعے پیرامیٹرز کی تصدیق، فلٹرنگ شرائط کی متحرک ایڈجسٹمنٹ، حساب کی کارکردگی کو بہتر بنانا، اور وزن کی تقسیم کا باقاعدہ جائزہ اور ایڈجسٹمنٹ۔

حکمت عملی کی بہتری کے امکانات

- ایک خودکار وزن کا نظام متعارف کرانا، جو بازار کی حالت کے مطابق ہر جہت کے وزن کو متحرک طور پر ایڈجسٹ کرے

- زیادہ ذہین فلٹر میکانزم تیار کرنا، جو سگنل کے معیار اور مقدار میں توازن قائم کرے

- نادرایا-واٹسن الگورتھم کے نفاذ کو بہتر بنانا، حساب کی کارکردگی میں اضافہ کرنا

- بازار کے چکر کی شناخت کا ماڈیول شامل کرنا، مختلف بازار کے مراحل میں مختلف پیرامیٹر سیٹنگز کا استعمال کرنا

- رسک مینجمنٹ سسٹم کو بڑھانا، متحرک سٹاپ لاس اور پوزیشن مینجمنٹ کی خصوصیات شامل کرنا

خلاصہ

یہ ایک جدید حکمت عملی ہے جو ریاضی کے طریقوں کو تجارتی ذہانت کے ساتھ جوڑتی ہے۔ کثیر جہتی تجزیہ اور جدید ریاضی کے آلات کے ذریعے، یہ حکمت عملی بازار کی متعدد سطحوں کو پکڑنے اور نسبتاً قابل اعتماد تجارتی سگنل فراہم کرنے کی صلاحیت رکھتی ہے۔ اگرچہ بہتری کی کچھ گنجائش موجود ہے، لیکن حکمت عملی کا مجموعی ڈھانچہ مضبوط ہے اور عملی اطلاق کے لیے قابل قدر ہے۔

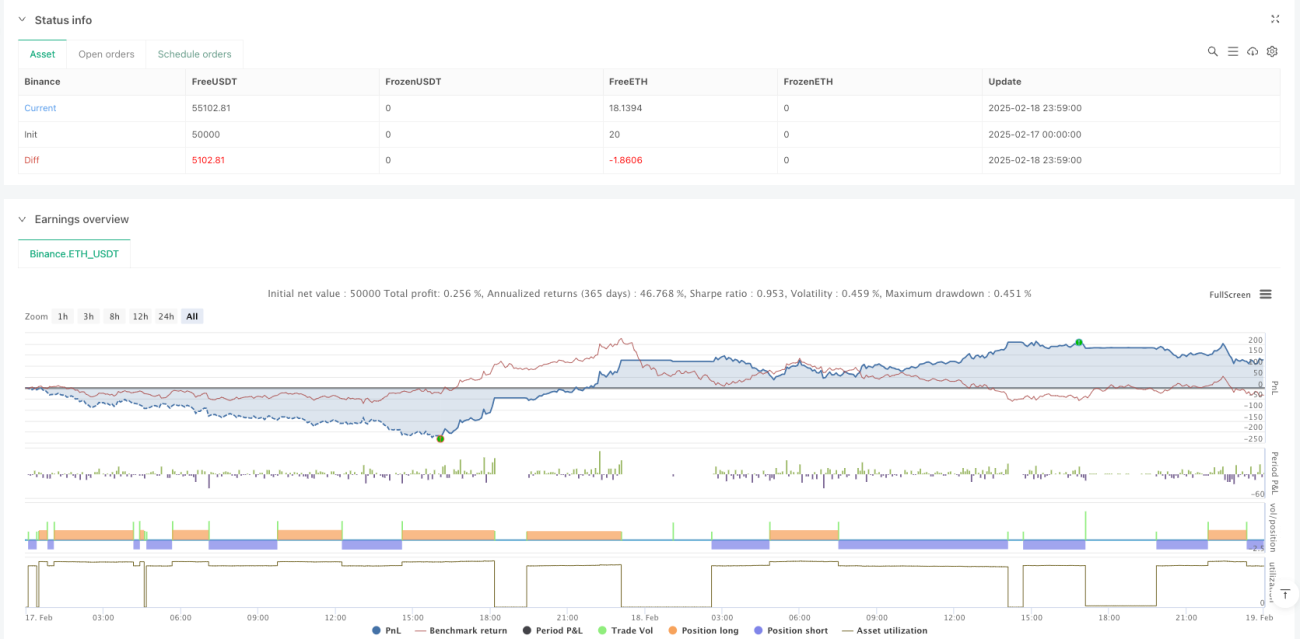

/*backtest

start: 2025-02-17 00:00:00

end: 2025-02-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Enhanced Multidimensional Integration Strategy with Nadaraya", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

//────────────────────────────────────────────────────────────────────────────- 1