خلاصہ

یہ حکمت عملی ایک کثیر اشارے پر مبنی ٹرینڈ فالو کرنے کا تجارتی نظام ہے، جو مارکیٹ کے تین پہلوؤں: رجحان (Trend)، رفتار (Momentum) اور اتار چڑھاؤ (Volatility) کو یکجا کرتی ہے۔ بنیادی منطق یہ ہے کہ ایک کلاؤڈ انڈیکیٹر (Ichimoku Cloud) کے ذریعے مارکیٹ کے رجحان کا تعین کیا جاتا ہے، MACD ہسٹوگرام رفتار کی تصدیق کرتا ہے، بولنگر بینڈ کی چوڑائی (Bollinger Band Width) مارکیٹ کے اتار چڑھاؤ کی حالت کو فلٹر کرتی ہے، جبکہ ہفتہ وار ٹائم فریم پر رجحان کی تصدیق کا طریقہ کار بھی شامل کیا گیا ہے، اور آخر میں ATR پر مبنی متحرک نقصان روکنے (Dynamic Stop Loss) کے ذریعے رسک کا انتظام کیا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی کثیر پرت سگنل فلٹرنگ کا طریقہ کار استعمال کرتی ہے: سب سے پہلے ایک کلاؤڈ انڈیکیٹر کے Leading Span A اور B کے ذریعے یہ فیصلہ کیا جاتا ہے کہ قیمت بادل کے اوپر ہے یا نیچے، اس طرح مارکیٹ کا بڑا رجحان طے ہوتا ہے۔ دوسرا، MACD ہسٹوگرام کا استعمال رفتار کی شدت جاننے کے لیے کیا جاتا ہے، جس میں بُلش (Bullish) پوزیشن کے لیے ہسٹوگرام کو -0.05 سے بڑا اور بیئرش (Bearish) پوزیشن کے لیے 0 سے چھوٹا ہونا ضروری ہے۔ تیسرا، ہفتہ وار ٹائم فریم کی 50 پیریڈ موونگ ایوریج (Moving Average) کو بڑے رجحان کی تصدیق کے لیے شامل کیا گیا ہے۔ چوتھا، بولنگر بینڈ کی چوڑائی انڈیکیٹر (Bollinger Band Width) کا استعمال کم اتار چڑھاؤ والی صورتحال کو فلٹر کرنے کے لیے کیا جاتا ہے، اور صرف اس وقت پوزیشن کھولی جاتی ہے جب چوڑائی 0.02 سے زیادہ ہو۔ نقصان روکنے کے لیے، مارکیٹ کے اتار چڑھاؤ کی حالت کے مطابق خودکار ایڈجسٹمنٹ کی جاتی ہے: کم اتار چڑھاؤ میں پچھلے اونچے/نیچے پوائنٹس استعمال کیے جاتے ہیں، جبکہ زیادہ اتار چڑھاؤ میں ATR کے ضرب (Multiple) استعمال ہوتے ہیں۔

حکمت عملی کے فوائد

- کثیر جہتی سگنل فلٹرنگ: رجحان، رفتار اور اتار چڑھاؤ کے تین پہلوؤں پر مبنی اشاروں کے مجموعے سے جعلی سگنلز میں مؤثر کمی آتی ہے۔

- کثیر ٹائم فریم تجزیہ: ہفتہ وار رجحان کی تصدیق شامل کرنے سے تجارتی سمت کی درستگی میں اضافہ ہوتا ہے۔

- متحرک رسک مینجمنٹ: ATR اور بولنگر بینڈ کی چوڑائی پر مبنی خودکار نقصان روکنے کا طریقہ کار، جو منافع کی حفاظت کرتا ہے اور ساتھ ہی رجحان کو ترقی دینے کی گنجائش دیتا ہے۔

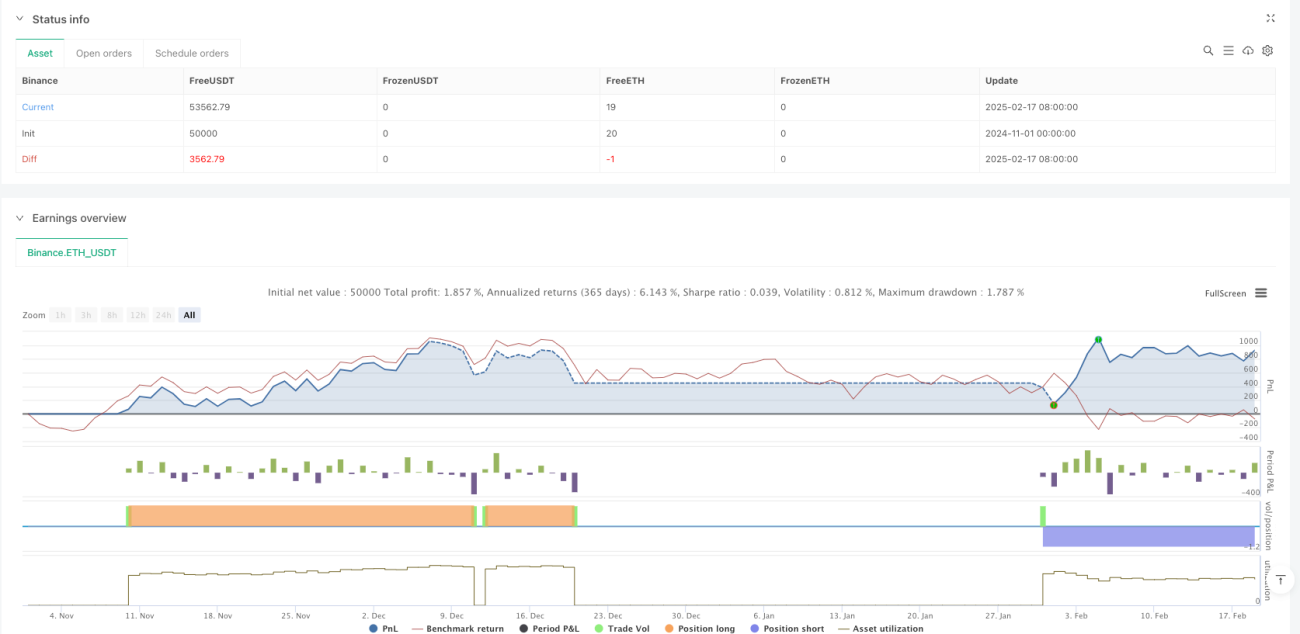

- بیک ٹیسٹ کے بہترین نتائج: خالص منافع 10.80%، رسک ریوارڈ ریشو 2.593، جیت کی شرح 50.70%، اور زیادہ سے زیادہ ڈرا ڈاؤن (Maximum Drawdown) صرف 1.47%۔

حکمت عملی کے خطرات

- رجحان پر انحصار: یہ حکمت عملی سائیڈ ویز (Sideways) مارکیٹ میں بار بار جعلی سگنلز پیدا کر سکتی ہے۔

- پیرامیٹرز کی حساسیت: مختلف مارکیٹ حالات کے مطابق متعدد انڈیکیٹرز کے پیرامیٹرز کو بہتر بنانے کی ضرورت ہوتی ہے۔

- تاخیر کا خطرہ: متعدد سگنل فلٹرنگ کے نتیجے میں داخلے کا وقت تھوڑا پیچھے ہو سکتا ہے، جس سے کچھ مواقع ضائع ہو سکتے ہیں۔

- بیک ٹیسٹ کی حدود: تاریخی کارکردگی مستقبل کے نتائج کی ضمانت نہیں دیتی، حقیقی تجارت میں سلپیج (Slippage) اور فیسیں (Fees) بھی شامل کرنی ہوں گی۔

حکمت عملی کی بہتری کے ممکنہ راستے

- سگنل سسٹم کی بہتری: RSI جیسے دیگر رفتار انڈیکیٹرز کو شامل کرکے سگنلز کی وشوسنییتا بڑھائی جا سکتی ہے۔

- پوزیشن مینجمنٹ کی بہتری: اتار چڑھاؤ کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- منافع بند کرنے کے طریقہ کار کی بہتری: متحرک اسٹاپ لاس (Trailing Stop) یا تکنیکی انڈیکیٹرز پر مبنی منافع بند کرنے کی شرائط شامل کی جا سکتی ہیں۔

- مارکیٹ کی موافقت کی بہتری: مختلف مارکیٹ حالات کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

نتیجہ

یہ حکمت عملی کثیر جہتی اشاروں کے انضمام اور کثیر ٹائم فریم تجزیے کے ذریعے ایک مکمل ٹرینڈ فالو کرنے کا نظام تشکیل دیتی ہے، اور اس میں متحرک رسک مینجمنٹ کا طریقہ کار بھی شامل ہے۔ اگرچہ بیک ٹیسٹ کے نتائج بہترین ہیں، لیکن مارکیٹ کے ماحول میں تبدیلی کے خطرات سے آگاہ رہنا ضروری ہے۔ حقیقی تجارت میں احتیاط سے تصدیق اور مسلسل بہتری کی سفارش کی جاتی ہے۔

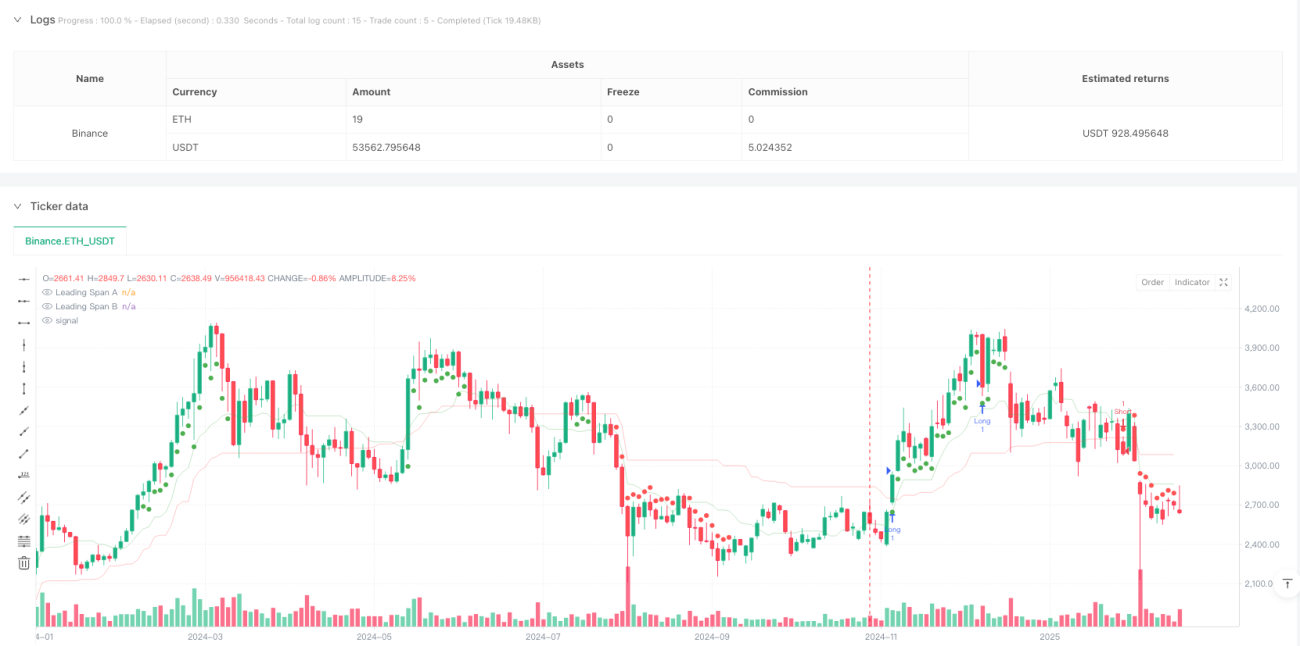

/*backtest

start: 2024-11-01 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FIWB

//@version=6

strategy("Momentum Edge Strategy - 1D BTC Optimized", overlay=true)- 1