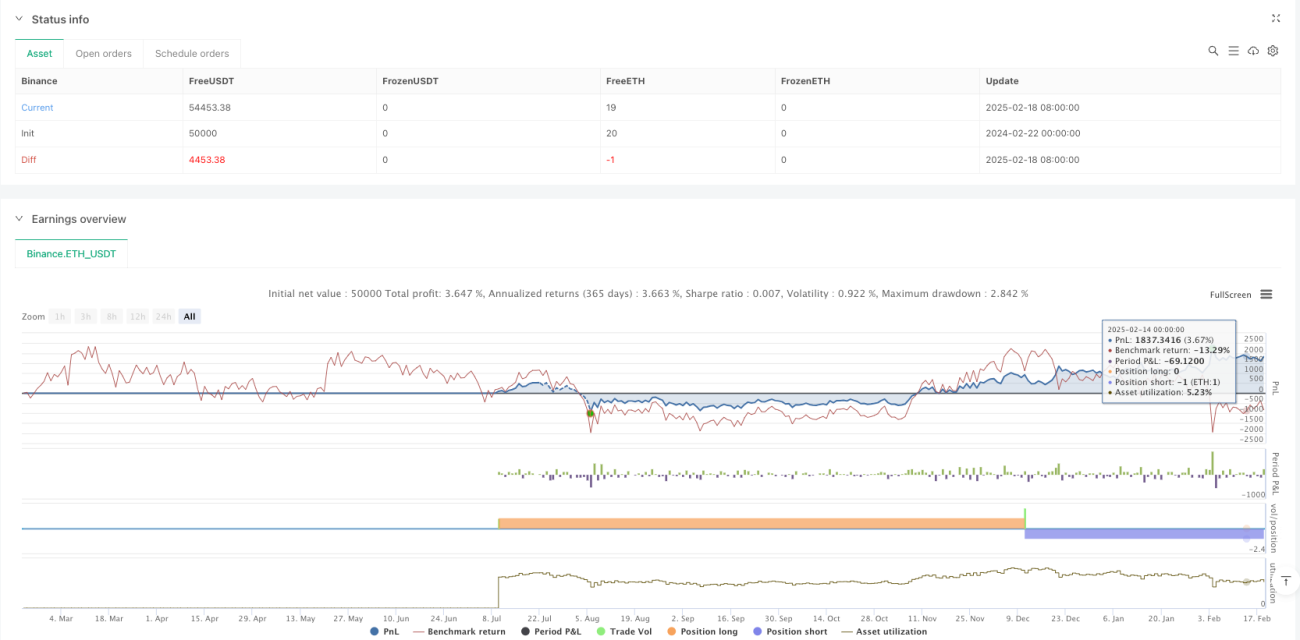

رشتہ دار طاقت کا اشاریہ اور 125 دن کی بلند ترین سطح کی بریک آؤٹ کے ساتھ حجم کی فلٹرنگ کی حکمت عملی

خلاصہ

یہ حکمت عملی ایک کثیر جہتی تجارتی نظام ہے جو رشتہ دار طاقت کے اشاریہ (RSI)، 125 دن کی اونچائی کی بریک آؤٹ اور حجم کے فلٹر کو یکجا کرتی ہے۔ یہ حکمت عملی RSI کے انتہائی خرید/انتہائی فروخت والے علاقوں میں کراس اوور، قیمت کا 125 دن کی اونچائی کو توڑنا اور حجم میں نمایاں اضافہ کی نگرانی کرکے ممکنہ تجارتی مواقع کی نشاندہی کرتی ہے۔ یہ متعدد تصدیقی طریقہ کار تجارتی سگنلز کی وشوسنییتا کو بڑھانے میں مدد کرتا ہے۔

حکمت عملی کا اصول

حکمت عملی تجارتی سگنلز کی تصدیق کے لیے تہرے فلٹر کا طریقہ کار استعمال کرتی ہے:

- RSI انڈیکیٹر انتہائی خرید/انتہائی فروخت والے علاقوں کی نشاندہی کے لیے استعمال ہوتا ہے۔ جب RSI انتہائی فروخت والے علاقے (30 سے نیچے) سے اوپر کی طرف کراس کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب انتہائی خرید والے علاقے (70 سے اوپر) سے نیچے کی طرف کراس کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

- 125 دن کی اونچائی درمیانی سے طویل مدتی رجحان کا اہم حوالہ ہے۔ قیمت کا اس سطح کو توڑنا مضبوط سگنل سمجھا جاتا ہے، جبکہ اس سطح سے نیچے گرنا کمزور سگنل سمجھا جاتا ہے۔

- حجم کی تصدیق کے لیے ضروری ہے کہ موجودہ حجم پچھلے دورانیے کے حجم سے کم از کم دوگنا ہو، تاکہ یہ یقینی بنایا جا سکے کہ مارکیٹ میں قیمت کی حرکت کو سہارا دینے کے لیے کافی شرکت موجود ہے۔

جب یہ تینوں شرائط بیک وقت پوری ہوں تو حکمت عملی متعلقہ تجارتی عمل انجام دیتی ہے۔

حکمت عملی کے فوائد

- متعدد تصدیقی طریقہ کار جھوٹے سگنلز کے خطرے کو نمایاں طور پر کم کرتا ہے اور تجارت کی درستگی کو بڑھاتا ہے۔

- حجم کے فلٹر کا استعمال اس بات کو یقینی بناتا ہے کہ تجارت مارکیٹ کی مناسب لیکویڈیٹی والے ماحول میں ہو۔

- 125 دن کی اونچائی کا استعمال درمیانی سے طویل مدتی رجحان کے موڑ کو پکڑنے میں مدد کرتا ہے۔

- RSI انڈیکیٹر کا اطلاق انتہائی خرید/انتہائی فروخت کے مواقع کو بروقت شناخت کرنے میں مدد کرتا ہے، جو قیمت کی اصلاح کے وقت کو پکڑنے کے لیے مفید ہے۔

- حکمت عملی کی منطق واضح ہے اور پیرامیٹرز کو مختلف مارکیٹ کے حالات کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- سائیڈ وے (رینج) مارکیٹ میں بہت زیادہ تجارتی سگنل پیدا ہو سکتے ہیں، جس سے تجارتی اخراجات بڑھ جاتے ہیں۔

- کم لیکویڈیٹی والی اشیاء کے لیے حجم کی شرط پوری کرنا مشکل ہو سکتا ہے، جس کی وجہ سے تجارتی مواقع ضائع ہو سکتے ہیں۔

- 125 دن کی اونچائی کا ٹریک کرنا تیزی سے اتار چڑھاؤ والی مارکیٹ میں تاخیر کا سبب بن سکتا ہے۔

- مضبوط رجحان میں RSI انڈیکیٹر بار بار انتہائی خرید/انتہائی فروخت کے سگنل پیدا کر سکتا ہے۔

- متعدد فلٹر کی شرائط کچھ ممکنہ تجارتی مواقع کو ضائع کرنے کا سبب بن سکتی ہیں۔

حکمت عملی کی بہتری کے ممکنہ راستے

- حجم کے ضرب کی حد کو موافق بنائیں، جو مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ ہو۔

- رجحان کا فلٹر شامل کرنے پر غور کریں، تاکہ مختلف رجحانی ماحول میں مختلف پیرامیٹرز استعمال کیے جا سکیں۔

- RSI کے پیرامیٹرز کو بہتر بنائیں، اور انڈیکیٹر کی حساسیت بڑھانے کے لیے موافق مدت استعمال کرنے پر غور کریں۔

- نقصان روکنے اور منافع بند کرنے کا طریقہ کار شامل کریں تاکہ سرمائے کے انتظام کی تاثیر بہتر ہو۔

- وقت کا فلٹر شامل کرنے پر غور کریں تاکہ مارکیٹ کے کھلنے اور بند ہونے جیسے زیادہ اتار چڑھاؤ والے اوقات میں تجارت سے بچا جا سکے۔

نتیجہ

یہ حکمت عملی RSI، 125 دن کی اونچائی اور حجم کے فلٹر کو یکجا کر کے ایک نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کا متعدد تصدیقی طریقہ کار جھوٹے سگنلز کے خطرے کو مؤثر طریقے سے کم کرتا ہے، اور اس کے تمام اجزاء واضح مارکیٹ منطق پر مبنی ہیں۔ مناسب پیرامیٹر کی اصلاح اور رسک مینجمنٹ کے ساتھ، یہ حکمت عملی عملی تجارت میں مستحکم کارکردگی دکھانے کی امید رکھتی ہے۔

- 1