EMA کراس اوور اور RSI فلٹر پر مبنی انطباقی متحرک منافع لینے اور نقصان روکنے کی حکمت عملی

جائزہ

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو مووِنگ ایوریج کراس اوور، RSI فلٹرنگ، اور ATR پر مبنی متحرک منافع اور نقصان کو روکنے کو یکجا کرتی ہے۔ حکمت عملی تیزی اور سست ایکسپونینشل مووِنگ ایوریج (EMA) کے کراس اوور کے ذریعے رجحان کی تبدیلی کے نکات کی تصدیق کرتی ہے، اور ساتھ ہی نسبتاً طاقت کے انڈیکس (RSI) کو ایک فلٹر کے طور پر متعارف کراتی ہے تاکہ زیادہ خریدی یا زیادہ فروخت کی گئی علاقوں میں تجارت سے گریز کیا جا سکے۔ خاص بات یہ ہے کہ یہ ٹرو رینج (ATR) کو متحرک طور پر منافع اور نقصان کو روکنے کی پوزیشنوں کو ایڈجسٹ کرنے کے لیے استعمال کرتی ہے، جس سے یہ مارکیٹ کے اتار چڑھاؤ کے مطابق رسک مینجمنٹ کے پیرامیٹرز کو خودکار طریقے سے ڈھال سکتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل اہم اجزاء پر مبنی ہے:

- رجحان کا تعین: 9 اور 21 ادوار کے EMA کے کراس اوور کے ذریعے رجحان کی سمت میں تبدیلی کی تصدیق کی جاتی ہے۔ تیز لائن کا سست لائن کو اوپر سے کرنا خرید کے سگنل کے طور پر دیکھا جاتا ہے، جبکہ نیچے سے کرنا فروخت کے سگنل کے طور پر دیکھا جاتا ہے۔

- تجارتی فلٹریشن: 14 ادوار کے RSI انڈیکس کا استعمال کرتے ہوئے تجارتی سگنلز کو فلٹر کیا جاتا ہے، صرف اس وقت جب RSI 30 (زیادہ فروخت شدہ علاقے) سے اوپر ہو تو خرید کی پوزیشن کھولی جاتی ہے، اور جب RSI 70 (زیادہ خریدے گئے علاقے) سے نیچے ہو تو فروخت کی پوزیشن کھولی جاتی ہے۔

- رسک مینجمنٹ: 14 ادوار کے ATR کی بنیاد پر متحرک طور پر نقصان کو روکنے اور منافع کو روکنے کی پوزیشنیں طے کی جاتی ہیں، نقصان کو روکنے کی حد 2.5 گنا ATR، اور منافع کو روکنے کی حد 5 گنا ATR (نقصان سے دوگنا فاصلہ) مقرر کی جاتی ہے، جس سے رسک اور منافع کا تناسب 1:2 برقرار رہتا ہے۔

حکمت عملی کے فوائد

- متحرک موافقت: ATR کے ذریعے خودکار طور پر منافع اور نقصان کو روکنے کی پوزیشنوں کو ایڈجسٹ کرنے سے حکمت عملی مختلف مارکیٹ ماحول میں اتار چڑھاؤ کی خصوصیات کے مطابق ڈھل سکتی ہے۔

- ایک سے زیادہ تصدیقی نظام: رجحان اور رفتار کے اشاریوں کو ملا کر جھوٹے سگنلز کے اثرات کو کم کیا جاتا ہے۔

- رسک اور منافع کے تناسب کی اصلاح: 1:2 کے رسک اور منافع کے تناسب کا استعمال کرتے ہوئے رسک کا انتظام کرتے ہوئے زیادہ منافع حاصل کرنے کی کوشش کی جاتی ہے۔

- بصری معاونت: سگنل مارکر اور مووِنگ ایوریجز کی نمائش کے ذریعے تاجروں کو مارکیٹ کی صورتحال کو سمجھنے میں آسانی ہوتی ہے۔

حکمت عملی کے خطرات

- غیر مستحکم مارکیٹ کا خطرہ: سائیڈ ویز یا رینج باؤنڈ مارکیٹ میں بار بار EMA کراس اوور زیادہ تجارت کا باعث بن سکتے ہیں۔

- سلپج کا اثر: مارکیٹ میں شدید اتار چڑھاؤ کے دوران اصل ٹریڈ کی قیمت سگنل کی قیمت سے بہت مختلف ہو سکتی ہے۔

- پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی EMA کے ادوار، RSI کی حدوں اور ATR کے ضربوں جیسے پیرامیٹرز کی ترتیب پر زیادہ حساس ہوتی ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

- مارکیٹ کے ماحول کی شناخت: رجحان کی طاقت کے اشاریے (جیسے ADX) متعارف کرائے جائیں، تاکہ مضبوط رجحان اور غیر مستحکم مارکیٹ میں مختلف پیرامیٹرز استعمال کیے جا سکیں۔

- پوزیشن کے سائز کی اصلاح: RSI اور ATR کی قدروں کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جائے، جب سگنل کی طاقت زیادہ ہو تو پوزیشن بڑھائی جائے۔

- اخراج کے طریقہ کار کی بہتری: رجحان جاری رہنے کی صورت میں زیادہ منافع کی حفاظت کے لیے متحرک اسٹاپ لاس شامل کیا جا سکتا ہے۔

- وقت کی فلٹریشن: کم اتار چڑھاؤ والے اوقات میں تجارت سے بچنے کے لیے تجارتی وقت کی حدود شامل کی جا سکتی ہیں۔

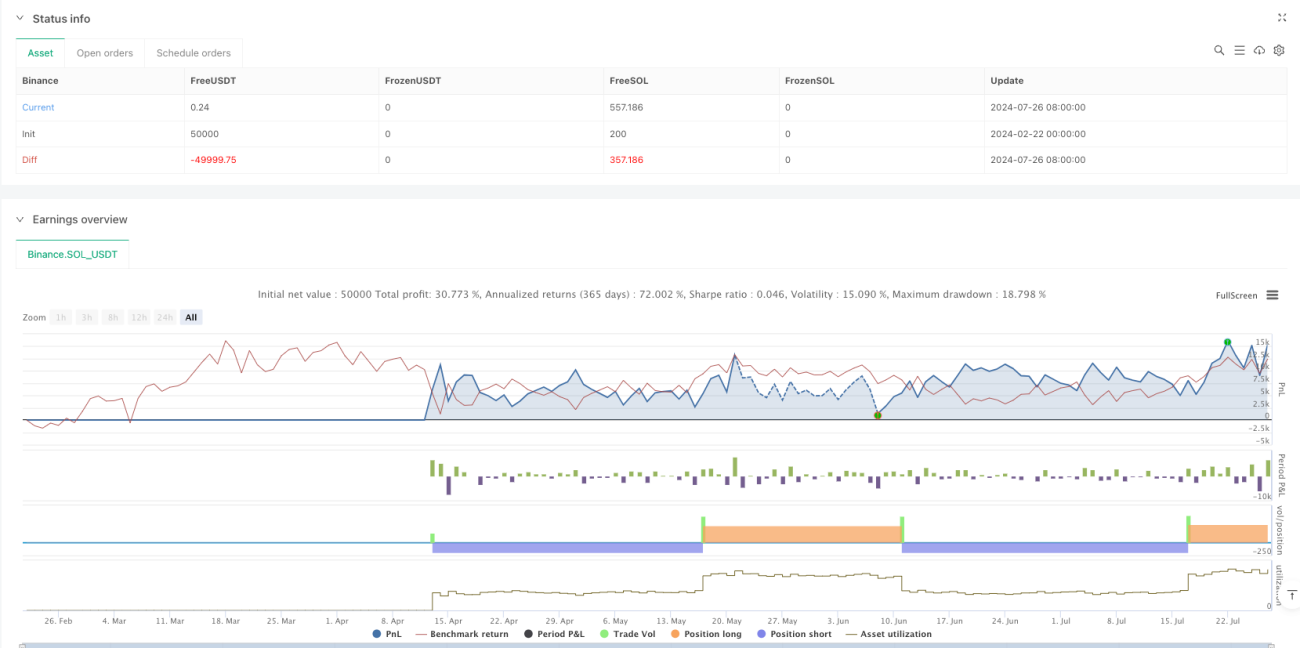

خلاصہ

یہ حکمت عملی مووِنگ ایوریج سسٹم کے ذریعے رجحان کی شناخت کرتی ہے، RSI کے ذریعے جھوٹے سگنلز کو فلٹر کرتی ہے، اور ATR کے ذریعے متحرک طور پر رسک کا انتظام کرتی ہے، اس طرح ایک مکمل تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کی اہم خصوصیت اس کی خودکار موافقت ہے جو مارکیٹ کے اتار چڑھاؤ کے مطابق تجارتی پیرامیٹرز کو ایڈجسٹ کرنے کی صلاحیت رکھتی ہے۔ بہتری کے ممکنہ راستوں پر عمل درآمد کے ذریعے حکمت عملی کے استحکام اور منافع بخشی کو مزید بہتر بنایا جا سکتا ہے۔ تجویز ہے کہ حقیقی تجارت سے پہلے مناسب تاریخی ڈیٹا پر بیک ٹیسٹ اور پیرامیٹر آپٹیمائزیشن کی جائے۔

//@version=6

strategy("High Win Rate Dogecoin Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Parameters

fastLength = input(9, title="Fast EMA Length")

slowLength = input(21, title="Slow EMA Length")

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.5, title="ATR Multiplier")

rsiLength = input(14, title="RSI Length")

rsiOverbought = input(70, title="RSI Overbought")

rsiOversold = input(30, title="RSI Oversold")

- 1