حکمت عملی کا جائزہ

یہ حکمت عملی ڈبل موونگ ایوریج کراس اوور، RSI کے زیادہ خریدے/زیادہ فروختے ہونے اور ATR کے اتار چڑھاؤ کی فلٹرنگ پر مبنی ایک جامع تجارتی نظام ہے۔ یہ نظام مختصر اور طویل مدتی موونگ ایوریجز کا استعمال کرتے ہوئے تجارتی سگنلز پیدا کرتا ہے، RSI انڈیکیٹر کے ذریعے مارکیٹ کی حالت کو فلٹر کرتا ہے، ATR انڈیکیٹر کے ذریعے اتار چڑھاؤ کا تعین کرتا ہے، اور پوزیشن مینجمنٹ اور رسک کنٹرول کے لیے فیصدی سٹاپ لاس اور رسک ریوارڈ ریشو کا استعمال کرتا ہے۔ یہ حکمت عملی انتہائی موافق ہے اور مارکیٹ کے حالات کے مطابق پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کر سکتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل پہلوؤں پر مبنی ہے:

- سگنل جنریشن: 9 اور 21 دنوں کی سادہ موونگ ایوریجز کے کراس اوور کے ذریعے رجحان میں تبدیلی کو پکڑنا۔ جب قلیل مدتی اوسط طویل مدتی اوسط سے اوپر جاتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب نیچے جاتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

- شرط کی فلٹرنگ: RSI انڈیکیٹر کے ذریعے زیادہ خریدے/زیادہ فروختے کی حالت کو فلٹر کرنا تاکہ انتہائی مارکیٹ کے حالات میں داخلے سے بچا جا سکے۔ اسی طرح ATR انڈیکیٹر کا استعمال کرتے ہوئے یہ یقینی بنایا جاتا ہے کہ مارکیٹ کا اتار چڑھاؤ تجارتی شرائط کو پورا کرتا ہے۔

- رسک مینجمنٹ: اکاؤنٹ کی خالص قیمت پر مبنی فیصدی سٹاپ لاس کا استعمال، رسک ریوارڈ ریشو مقرر کر کے ٹیک پرافٹ کی پوزیشن کا تعین، اور اس طرح رسک سے بچاؤ کے ساتھ مناسب منافع حاصل کرنا۔

حکمت عملی کے فوائد

- نظام کی مضبوط موافقت: RSI اور ATR فلٹرز کو فعال/غیر فعال کر کے، حکمت عملی مختلف مارکیٹ کے حالات کے مطابق لچکدار طریقے سے ایڈجسٹ ہو سکتی ہے۔

- رسک کنٹرول کی تکمیل: فیصدی سٹاپ لاس اور متحرک پوزیشن مینجمنٹ کا استعمال، ہر تجارت کے رسک کی نمائش کو مؤثر طریقے سے کنٹرول کرتا ہے۔

- سگنل کی اعلیٰ اعتماد: متعدد فلٹرنگ میکانزم کے ذریعے جعلی سگنلز کے اثرات کو کم کیا جاتا ہے، جس سے تجارت کی کامیابی کی شرح بڑھ جاتی ہے۔

- پیرامیٹرز کی ایڈجسٹمنٹ: تمام پیرامیٹرز کو مخصوص مارکیٹ کی خصوصیات کے مطابق بہتر بنایا جا سکتا ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ کا خطرہ: افقی طور پر اتار چڑھاؤ والی مارکیٹ میں، موونگ ایوریج کراس اوور بار بار جعلی سگنل پیدا کر سکتے ہیں۔

- تاخیر کا خطرہ: موونگ ایوریجز میں کچھ تاخیر ہوتی ہے، جس کی وجہ سے داخلے کا بہترین موقع ہاتھ سے نکل سکتا ہے۔

- پیرامیٹر آپٹیمائزیشن کا خطرہ: پیرامیٹرز کو زیادہ بہتر بنانا نظام کو اوور فٹ کر سکتا ہے، جس سے حقیقی تجارت پر کارکردگی متاثر ہو سکتی ہے۔

- مارکیٹ کے ماحول پر انحصار: حکمت عملی واضح رجحان والی مارکیٹوں میں بہتر کارکردگی دکھاتی ہے، جبکہ دیگر حالات میں کم مؤثر ہو سکتی ہے۔

حکمت عملی کی بہتری کی سمت

- متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کے اتار چڑھاؤ کے مطابق موونگ ایوریج کے ادوار اور RSI کی حد کو خود بخود ایڈجسٹ کیا جا سکتا ہے۔

- رجحان کی طاقت کی فلٹرنگ شامل کرنا: DMI یا ADX جیسے انڈیکیٹرز کا استعمال کرتے ہوئے رجحان کی طاقت کا اندازہ لگانا۔

- سٹاپ لاس کے طریقے کو بہتر بنانا: ٹریلنگ سٹاپ لاس یا ATR پر مبنی متحرک سٹاپ لاس پر غور کیا جا سکتا ہے۔

- پوزیشن مینجمنٹ کو بہتر بنانا: اتار چڑھاؤ پر مبنی متحرک پوزیشن مینجمنٹ سسٹم متعارف کرانا۔

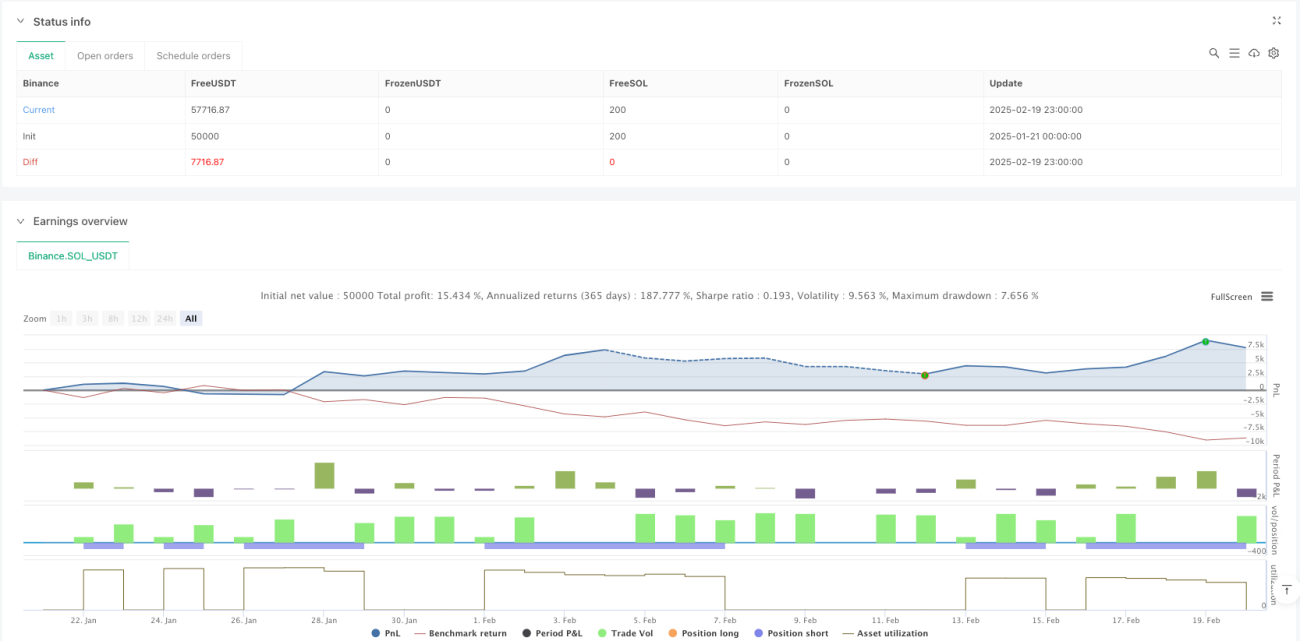

خلاصہ

یہ حکمت عملی متعدد تکنیکی انڈیکیٹرز کو یکجا کر کے ایک نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ یہ حکمت عملی رجحان والی مارکیٹوں میں شاندار کارکردگی دکھاتی ہے اور اس میں رسک کنٹرول کی مضبوط صلاحیت ہے۔ مناسب پیرامیٹرز سیٹ کرنے اور ضروری فلٹرنگ شرائط شامل کرنے کے ذریعے، یہ حکمت عملی مختلف مارکیٹ کے حالات کے مطابق ڈھل سکتی ہے۔ حقیقی تجارت میں استعمال کرنے سے پہلے مکمل بیک ٹیسٹنگ اور پیرامیٹر آپٹیمائزیشن کی سفارش کی جاتی ہے۔

/*backtest

start: 2025-01-21 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Simplified MA Crossover Strategy with Disable Options", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1