جائزہ

یہ ایک تجارتی حکمت عملی ہے جو بولینجر بینڈز کے اوسط واپسی (Mean Reversion) کے اصول پر مبنی ہے، جس میں متعدد منافع کی سطحوں کے ذریعے بتدریج منافع حاصل کیا جاتا ہے۔ حکمت عملی قیمت کے بولینجر بینڈز سے باہر نکلنے کے بعد واپس آنے پر تجارت کرتی ہے، اور پوزیشن کو بتدریج کم کرنے کے لیے 5 مختلف منافع کی سطحیں مقرر کرتی ہے۔ ساتھ ہی خطرے پر قابو پانے کے لیے متحرک نقصان بندی (Dynamic Stop Loss) بھی شامل ہے۔ یہ حکمت عملی صارف کی متعین کردہ تجارتی مدت میں چل سکتی ہے اور پوزیشن میں اضافہ (Adding Position) کی بھی حمایت کرتی ہے۔

حکمت عملی کا اصول

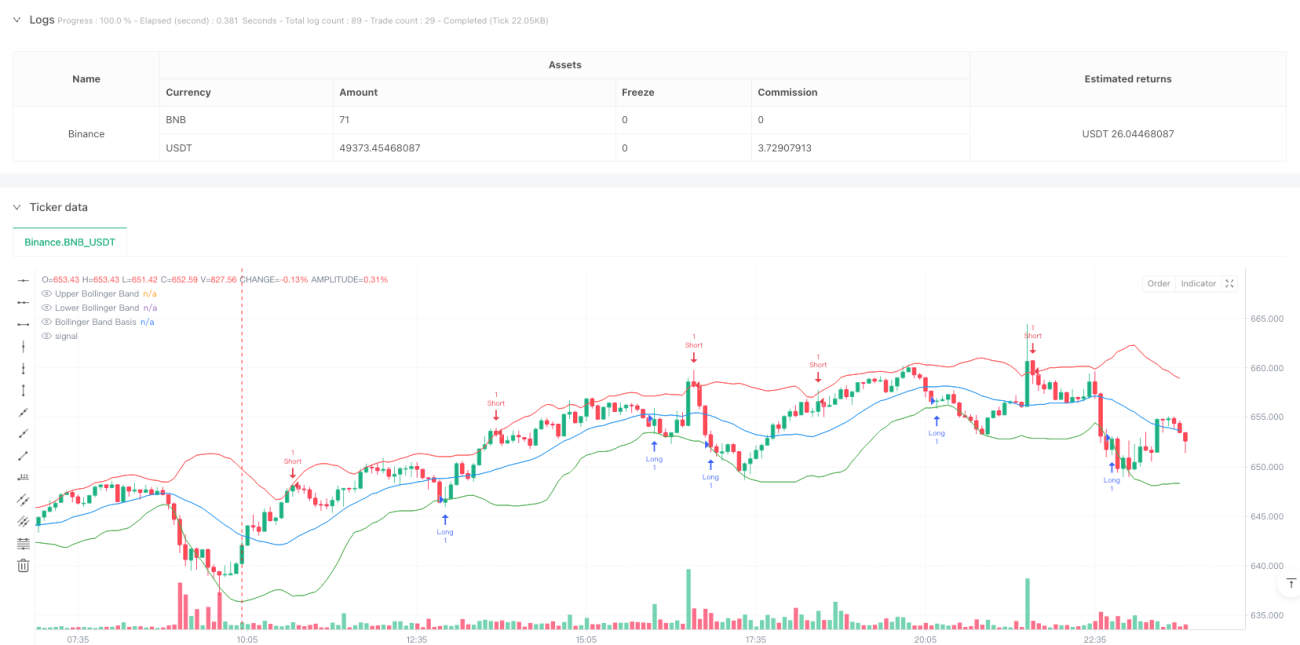

یہ حکمت عملی 20 ادوار کے بولینجر بینڈز انڈیکیٹر پر مبنی ہے، جس میں 2 معیاری انحراف (Standard Deviation) کو اتار چڑھاؤ کے بینڈ کے طور پر استعمال کیا جاتا ہے۔ جب قیمت نیچے سے نچلے بینڈ کو توڑ کر بینڈ کے اندر بند ہوتی ہے تو خرید (Long) کا سگنل متحرک ہوتا ہے؛ جب قیمت اوپر سے اوپری بینڈ کو توڑ کر بینڈ کے اندر بند ہوتی ہے تو فروخت (Short) کا سگنل متحرک ہوتا ہے۔ داخلے کے بعد، حکمت عملی 5 درجوں کی منافع بندی کا طریقہ کار استعمال کرتی ہے، جس میں بالترتیب 0.5%، 1%، 1.5%، 2% اور 2.5% کی سطحوں پر منافع کے مقامات طے کیے جاتے ہیں، اور ہر منافع کے مقام پر 20% پوزیشن بند کی جاتی ہے۔ آخری منافع کی سطح متعلقہ بولینجر بینڈ کی پوزیشن پر رکھی جاتی ہے۔ ساتھ ہی خطرے پر قابو پانے کے لیے 1% کا نقصان بندی (Stop Loss) مقرر کیا جاتا ہے۔

حکمت عملی کے فوائد

- متعدد درجوں کی منافع بندی کے نظام کی وجہ سے، رجحان (Trend) جاری رہنے پر زیادہ منافع حاصل کیا جا سکتا ہے، جبکہ کچھ منافع کو یقینی بنایا جا سکتا ہے۔

- جب تجارت درست سمت میں ہو تو پوزیشن میں اضافے کی حمایت کرتی ہے، جس سے منافع میں اضافہ ہوتا ہے۔

- بولینجر بینڈز کو متحرک سپورٹ اور مزاحمت کے طور پر استعمال کرتے ہوئے مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھلتی ہے۔

- تجارتی مدت کو اپنی مرضی سے متعین کیا جا سکتا ہے، جس سے غیر تجارتی اوقات میں مداخلت سے بچا جا سکتا ہے۔

- نقصان بندی کا طریقہ کار شامل ہے، جو خطرے کو مؤثر طریقے سے کنٹرول کرتا ہے۔

حکمت عملی کے خطرات

- زیادہ اتار چڑھاؤ والی مارکیٹوں میں غلط بریک آؤٹ سگنلز بار بار متحرک ہو سکتے ہیں۔

- تیز رفتار رجحان والی حرکتوں میں منافع کے بڑے مواقع چھوٹ سکتے ہیں۔

- پوزیشن میں اضافے کا طریقہ کار مارکیٹ کے الٹ جانے پر نقصان بڑھا سکتا ہے۔

- متعدد منافع کے آرڈرز کم لیکویڈیٹی کی وجہ سے مکمل طور پر عمل میں نہیں آ سکتے۔

مختلف مارکیٹ حالات کے مطابق ڈھلنے کے لیے بولینجر بینڈز کے پیرامیٹرز اور منافع/نقصان بندی کے تناسب کو ایڈجسٹ کرنے کی سفارش کی جاتی ہے۔

حکمت عملی کی بہتری کے ممکنہ پہلو

- حجم کے انڈیکیٹر (Volume Indicator) کو سگنل فلٹر کے طور پر شامل کرنا، جس سے بریک آؤٹ کی وشوسنییتا بڑھے۔

- اتار چڑھاؤ کی بنیاد پر منافع اور نقصان بندی کے مقامات کو متحرک طور پر ایڈجسٹ کرنا۔

- رجحان کو فلٹر کرنے والا انڈیکیٹر شامل کرنا، تاکہ مضبوط رجحان میں مخالف سمت میں تجارت سے بچا جا سکے۔

- پوزیشن میں اضافے کی منطق کو بہتر بنانا اور زیادہ سے زیادہ پوزیشن کی حد مقرر کرنا۔

- منافع کو بہتر طریقے سے محفوظ رکھنے کے لیے متحرک نقصان بندی کا فنکشن شامل کرنے پر غور کرنا۔

خلاصہ

یہ حکمت عملی بولینجر بینڈز انڈیکیٹر کے ذریعے اوسط واپسی کے مواقع کو پکڑتی ہے، اور متعدد درجوں کی منافع بندی اور متحرک نقصان بندی کے ذریعے خطرے کا انتظام کرتی ہے۔ اس حکمت عملی کا فائدہ اس کے لچکدار پوزیشن مینجمنٹ اور خطرے پر قابو پانے کے طریقہ کار میں ہے، تاہم استعمال کرتے وقت مارکیٹ کے حالات سے مطابقت پر توجہ دینی چاہیے۔ اضافی فلٹر انڈیکیٹرز شامل کرنے اور منافع/نقصان بندی کے پیرامیٹرز کو بہتر بنانے سے حکمت عملی کے استحکام اور منافع بخشی کو مزید بڑھایا جا سکتا ہے۔

- 1