ڈائنامک بریک آؤٹ فالنگ ویج ٹرینڈ لائن کوانٹیٹیٹو ٹریڈنگ اسٹریٹیجی

جائزہ

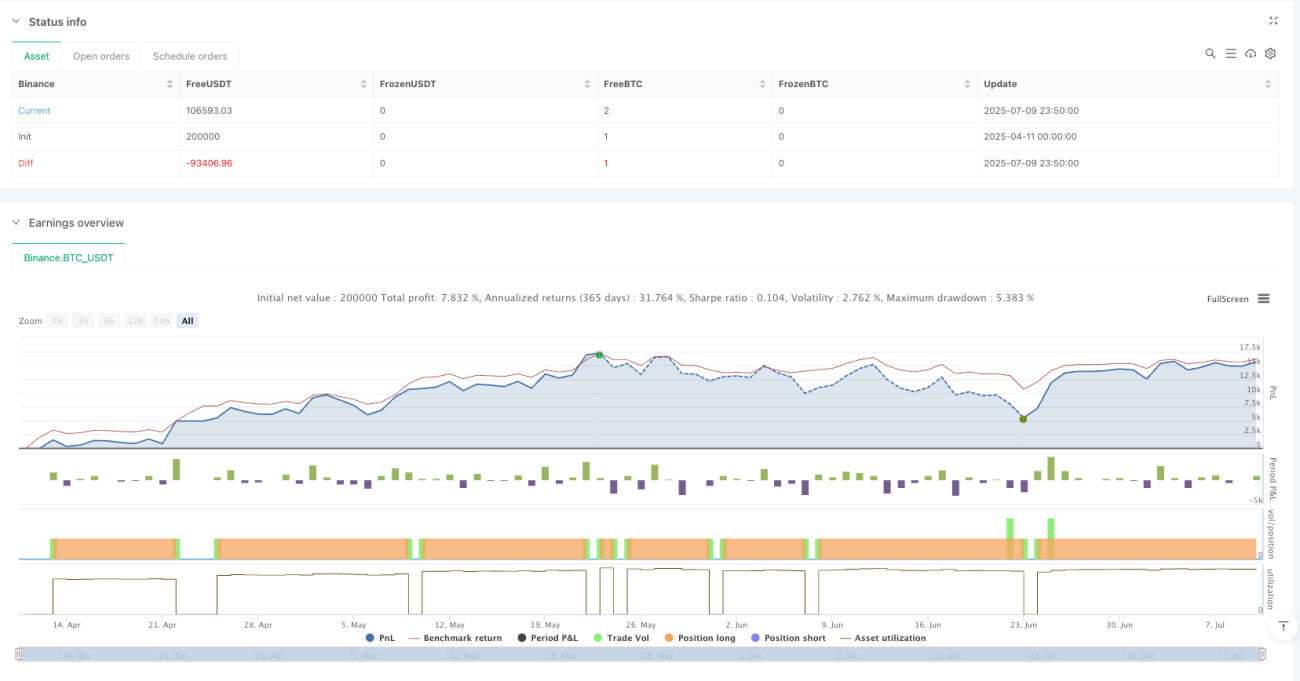

یہ حکمت عملی تکنیکی تجزیہ میں گرتے ہوئے ویج (Falling Wedge) پیٹرن پر مبنی رجحان کی خلاف ورزی (Trend Breakout) کا تجارتی نظام ہے۔ یہ قیمتوں میں اونچائیوں اور نیچائیوں کو متحرک طور پر پہچان کر اوپر اور نیچے کی رجحان لائنیں بناتا ہے، اور جب قیمت اوپری رجحان لائن کو توڑتی ہے تو لمبی (Long) پوزیشن میں داخل ہوتا ہے۔ حکمت عملی خطرے کو کنٹرول کرنے اور منافع کو محفوظ بنانے کے لیے متحرک منافع روکنے اور نقصان روکنے (Stop-Loss/Take-Profit) کے طریقہ کار کو استعمال کرتی ہے۔ یہ کلاسیکی تکنیکی تجزیہ کے تجارتی طریقہ کا پروگرام شدہ نفاذ ہے، خاص طور پر نیچے کے رجحان کے ختم ہونے کے قریب تبدیلی (Reversal) کے مواقع حاصل کرنے کے لیے موزوں ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل اہم مراحل پر مشتمل ہے:

- محور پوائنٹ (Pivot) کا طریقہ استعمال کرتے ہوئے قیمت کی حرکت میں اونچائیوں اور نیچائیوں کو متحرک طور پر شناخت کرنا

- حالیہ دو اونچائیوں اور دو نیچائیوں کو ان کے وقت کے اشاریہ (Time Index) کے ساتھ محفوظ کرنا

- ان پوائنٹس کی بنیاد پر اوپر اور نیچے کی رجحان لائنوں کی ڈھال (Slope) کا حساب لگانا

- گرتے ہوئے ویج کی تشکیل کا تعین: دو اونچائیاں کم ہوتی ہوں، دو نیچائیاں کم ہوتی ہوں، اور اوپری رجحان لائن کی ڈھال نچلی رجحان لائن کی ڈھال سے چھوٹی ہو

- جب قیمت اوپری رجحان لائن کو توڑے تو خریداری کا سگنل متحرک ہو

- داخلے کی قیمت کے فیصد کی بنیاد پر منافع روکنے اور نقصان روکنے کی شرائط طے کرنا

حکمت عملی کے فوائد

- مارکیٹ کی ساخت کی متحرک شناخت: حکمت عملی خود بخود قیمت کی ساخت میں کلیدی پوائنٹس کی شناخت کرتی ہے، انسانی مداخلت کی ضرورت نہیں

- رجحان کی تبدیلی کو پکڑنا: نیچے کے رجحان کے ممکنہ الٹ پھیر کے مواقع پر توجہ مرکوز کرتی ہے، جو عام طور پر زیادہ خطرہ/منافع کے تناسب والے تجارتی مواقع ہوتے ہیں

- درست سگنل جنریشن: ریاضیاتی طریقوں سے رجحان لائنوں کی پوزیشن اور بریک آؤٹ پوائنٹس کا درست حساب

- مکمل خطرہ کا انتظام: پہلے سے طے شدہ منافع روکنے اور نقصان روکنے کے طریقہ کار پر مشتمل ہے، جو ہر تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کر سکتا ہے

- نظامی عمل: حکمت عملی کا منطق مکمل طور پر نظامی ہے، انسانی جذبات کی مداخلت سے بچاتی ہے

حکمت عملی کے خطرات

- جعلی بریک آؤٹ کا خطرہ: مارکیٹ میں جعلی بریک آؤٹ ہو سکتا ہے، جس سے غلط سگنل پیدا ہوتے ہیں

- پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹر کی ترتیب سے حساس ہوتی ہے، مختلف مارکیٹ ماحول میں پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہو سکتی ہے

- مارکیٹ کی شرائط پر انحصار: اتار چڑھاؤ والی مارکیٹ میں حکمت عملی بہت زیادہ غلط سگنل پیدا کر سکتی ہے

- نقصان روکنے کا خطرہ: تیز رفتار قیمت کی حرکت میں اصل نقصان روکنے کی قیمت میں سلپیج (Slippage) ہو سکتا ہے

- تجارتی اخراجات کا اثر: بار بار تجارت سے زیادہ تجارتی اخراجات ہو سکتے ہیں

حکمت عملی کی بہتری کے لیے سمت

- سگنل کی تصدیق کا طریقہ کار: بریک آؤٹ کی تصدیق کے لیے حجم، محرک (Momentum) جیسے اشاریے شامل کیے جا سکتے ہیں

- متحرک پیرامیٹر کی اصلاح: مارکیٹ کے اتار چڑھاؤ کے مطابق پیرامیٹرز کو ایڈجسٹ کرنے کے لیے خود کار موافقت (Adaptive) میکانزم متعارف کرایا جا سکتا ہے

- کثیر وقتی تصدیق: سگنل کی قابل اعتمادی بڑھانے کے لیے کثیر وقتی تصدیق کا طریقہ شامل کیا جا سکتا ہے

- منافع روکنے اور نقصان روکنے میں بہتری: متحرک منافع روکنے اور نقصان روکنے جیسے ٹریلنگ اسٹاپ (Trailing Stop) استعمال کیے جا سکتے ہیں

- مارکیٹ ماحول کی چھان بین: موزوں مارکیٹ ماحول میں تجارت کے لیے رجحان فلٹر (Trend Filter) شامل کیا جا سکتا ہے

خلاصہ

یہ ایک مناسب طریقے سے ڈیزائن کی گئی رجحان تجارتی حکمت عملی ہے جو کلاسیکی تکنیکی تجزیہ کے طریقہ کو پروگرام شدہ شکل میں نافذ کرتی ہے۔ حکمت عملی کا فائدہ مارکیٹ کی ساخت کی خودکار شناخت اور ممکنہ رجحان کی تبدیلی کے مواقع کو پکڑنے میں ہے۔ تاہم، جعلی بریک آؤٹ اور پیرامیٹر کی اصلاح جیسے مسائل پر بھی توجہ دینے کی ضرورت ہے۔ مزید بہتری اور تکمیل کے بعد، اس حکمت عملی سے حقیقی تجارت میں بہتر نتائج حاصل ہونے کی امید ہے۔

/*backtest

start: 2025-04-11 00:00:00

end: 2025-07-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=6

strategy("Falling Wedge Strategy by Nitin", overlay=true)- 1