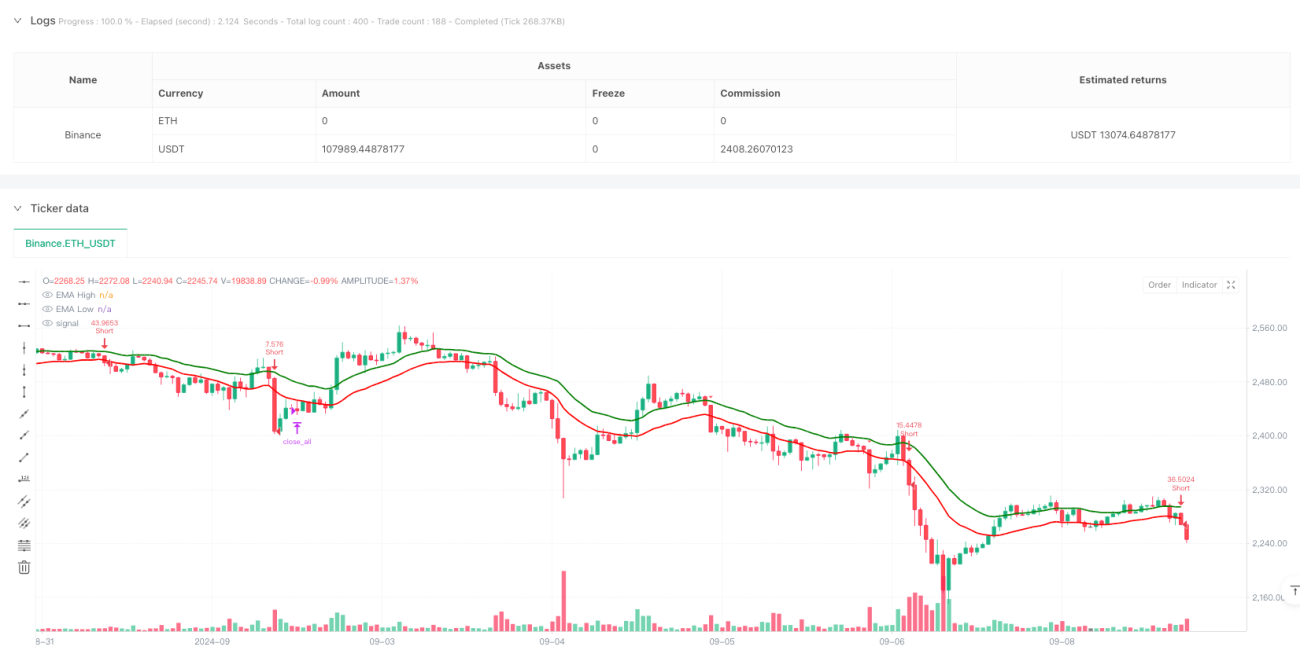

جائزہ

یہ ایک کثیر تکنیکی اشاروں پر مبنی انٹرا ڈے ٹریڈنگ حکمت عملی ہے، جو بنیادی طور پر EMA چینل، RSI کی زیادہ خرید/زیادہ فروخت، MACD کے رجحان کی تصدیق جیسے متعدد اشاروں کو استعمال کرتی ہے۔ یہ حکمت عملی 3 منٹ کے ٹائم فریم پر چلتی ہے، اور EMA کی اونچی نیچی پٹیوں کو RSI اور MACD کے کراس اوور کی تصدیق کے ساتھ ملا کر مارکیٹ کے رجحان کو پکڑتی ہے، اس میں ATR پر مبنی متحرک اسٹاپ لاس اور ٹیک پرافٹ، نیز مقررہ اختتامی وقت پر پوزیشن بند کرنے کا نظام شامل ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 20 پیریڈ EMA کو زیادہ سے زیادہ قیمت اور کم سے کم قیمت پر الگ الگ حساب کر کے ایک چینل بناتی ہے۔ جب قیمت چینل کو توڑتی ہے اور درج ذیل شرائط پوری ہوتی ہیں تو داخل ہوتے ہیں:

- لانگ میں داخلہ: بند قیمت EMA کی اونچی پٹی سے اوپر جائے، RSI 50-70 کے درمیان ہو، اور MACD لائن سگنل لائن کو اوپر سے کراس کرے۔

- شارٹ میں داخلہ: بند قیمت EMA کی نیچی پٹی سے نیچے جائے، RSI 30-50 کے درمیان ہو، اور MACD لائن سگنل لائن کو نیچے سے کراس کرے۔

- ATR کا استعمال کرتے ہوئے متحرک اسٹاپ لاس پوزیشن کا حساب لگایا جاتا ہے، اور 2.5 گنا رسک ریوارڈ ریشو پر ٹیک پرافٹ سیٹ کیا جاتا ہے۔

- ہر ٹریڈ کا رسک اکاؤنٹ کے 1% پر مقرر ہے، اور اسٹاپ لاس کے فاصلے کی بنیاد پر پوزیشن کا سائز متحرک طور پر طے کیا جاتا ہے۔

- ہندوستانی معیاری وقت کے مطابق 15:00 بجے تمام پوزیشنوں کو زبردستی بند کر دیا جاتا ہے۔

حکمت عملی کے فوائد

- کثیر تکنیکی اشاروں کی باہمی تصدیق سے ٹریڈ سگنلز کی وشوسنییتا بڑھ جاتی ہے۔

- ATR انڈیکیٹر پر مبنی متحرک اسٹاپ لاس مارکیٹ کے اتار چڑھاؤ کو بہتر طور پر اپناتا ہے۔

- مقررہ رسک تناسب اور رسک ریوارڈ ریشو مؤثر طریقے سے رسک کو کنٹرول کرتا ہے۔

- ٹریڈنگ لاگت پر غور، جس میں فیس کا حساب بھی شامل ہے۔

- ایک ہی سمت میں اضافی پوزیشن کھولنے پر پابندی، زیادہ پوزیشن کے رسک سے بچاؤ۔

- مقررہ اختتامی وقت، رات بھر کے رسک سے بچاؤ۔

حکمت عملی کے خطرات

- متعدد اشارے سگنل میں تاخیر کا سبب بن سکتے ہیں، داخلے کے وقت کو متاثر کرتے ہیں۔

- سائیڈ ویز مارکیٹ میں EMA چینل بار بار جھوٹے بریک آؤٹ پیدا کر سکتا ہے۔

- مقررہ رسک ریوارڈ ریشو مختلف مارکیٹ حالات میں کافی لچکدار نہیں ہو سکتا۔

- RSI کی حد بندیاں کچھ بڑے رجحانات سے محروم کر سکتی ہیں۔

- اختتامی وقت پر زبردستی پوزیشن بند کرنا اہم مقامات پر مجبوراً باہر نکلنے کا سبب بن سکتا ہے۔

حکمت عملی کی بہتری کے امکانات

- معاون تصدیق کے طور پر حجم کے اشاریے کو شامل کرنے پر غور کریں۔

- مختلف اوقات کے اتار چڑھاؤ کی خصوصیات کی بنیاد پر رسک ریوارڈ ریشو کو متحرک طور پر ایڈجسٹ کریں۔

- مارکیٹ کی اتار چڑھاؤ کے اشاریے کو متعارف کروا کر RSI کی حدوں کو متحرک طور پر ایڈجسٹ کریں۔

- جھوٹے بریک آؤٹ کو کم کرنے کے لیے رجحان کی شدت کا فلٹر شامل کرنے پر غور کریں۔

- انٹرا ڈے کے مختلف اوقات کی خصوصیات کی بنیاد پر پیرامیٹرز کو ایڈجسٹ کر سکتے ہیں۔

- پوزیشن مینجمنٹ کو بہتر بنانے کے لیے تاریخی اتار چڑھاؤ کا تجزیہ شامل کریں۔

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشاروں کے مشترکہ استعمال کے ذریعے ایک نسبتاً مکمل ٹریڈنگ سسٹم بناتی ہے۔ اس حکمت عملی کا فائدہ رسک کنٹرول میں مضبوطی ہے، جس میں متحرک اسٹاپ لاس، مقررہ رسک، اور اختتامی وقت پر پوزیشن بند کرنے کے میکانزم شامل ہیں۔ اگرچہ تاخیر کا کچھ خطرہ ہے، لیکن پیرامیٹرز کی اصلاح اور اضافی اشاروں کو شامل کرکے کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ یہ حکمت عملی خاص طور پر زیادہ اتار چڑھاؤ والی انٹرا ڈے مارکیٹوں کے لیے موزوں ہے، جہاں سخت رسک کنٹرول اور متعدد سگنل تصدیق کے ذریعے مستحکم منافع حاصل کیا جا سکتا ہے۔

- 1