جائزہ

یہ حکمت عملی ایک انٹرا ڈے ٹریڈنگ کی حکمت عملی ہے جو پچھلے دن کی قیمت کی حد کی بریک آؤٹ اور ایکسپونینشل موونگ ایوریجز (EMAs) کو یکجا کرتی ہے۔ حکمت عملی پچھلے دن کی اونچائی یا نیچائی کے بریک آؤٹ کے لمحات کی نشاندہی کرتی ہے اور تیز اور سست EMAs کے تصدیقی اشاروں کے ساتھ ٹریڈ کرتی ہے۔ یہ حکمت عملی مختصر مدت کی قیمت کی رفتار کو پکڑنے پر مرکوز ہے، اور مقررہ اسٹاپ پوائنٹس اور رسک-ریوارڈ ریٹیو کے ذریعے رسک کا انتظام کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل اہم عناصر پر مبنی ہے:

- request.security فنکشن کا استعمال کرتے ہوئے پچھلے ٹریڈنگ دن کی اونچائی اور نیچائی کو کلیدی قیمت کی حد کے طور پر حاصل کیا جاتا ہے۔

- 9 اور 21 ادوار کے ایکسپونینشل موونگ ایوریجز (EMAs) کو رجحان کی تصدیق کے اشاریوں کے طور پر شمار کیا جاتا ہے۔

- جب قیمت پچھلے دن کی اونچائی کو توڑتی ہے اور تیز EMA سست EMA سے اوپر ہوتی ہے، تو لانگ سگنل متحرک ہوتا ہے۔

- جب قیمت پچھلے دن کی نیچائی کو توڑتی ہے اور تیز EMA سست EMA سے نیچے ہوتی ہے، تو شارٹ سگنل متحرک ہوتا ہے۔

- ہر ٹریڈ کے رسک کو منظم کرنے کے لیے مقررہ اسٹاپ پوائنٹس (30 پوائنٹس) اور رسک-ریوارڈ ریٹیو (2.0) سیٹ کیے جاتے ہیں۔

- قابل انتخاب ٹریڈنگ ٹائم فلٹرنگ فیچر، جو مخصوص اوقات (SAST ٹائم زون) میں ٹریڈنگ کی اجازت دیتا ہے۔

حکمت عملی کے فوائد

- ڈھانچہ صاف اور منطق سادہ: حکمت عملی قیمت کی بریک آؤٹ منطق استعمال کرتی ہے جسے سمجھنا اور لاگو کرنا آسان ہے۔

- رسک مینجمنٹ مکمل: مقررہ اسٹاپ پوائنٹس اور رسک-ریوارڈ ریٹیو کی ترتیب کے ذریعے سخت رسک کنٹرول ممکن ہے۔

- لچکدار وقت کا انتظام: قابل انتخاب ٹریڈنگ ٹائم فلٹرنگ فیچر سب سے زیادہ فعال مارکیٹ اوقات میں ٹریڈنگ کی اجازت دیتا ہے۔

- متعدد تصدیقی میکانزم: قیمت کی بریک آؤٹ اور EMAs کے رجحان کی تصدیق کا امتزاج جھوٹے سگنلز کے خطرے کو کم کرتا ہے۔

- اعلیٰ خودکار نظام: حکمت عملی کو مکمل طور پر خودکار طریقے سے چلایا جا سکتا ہے، جس سے انسانی مداخلت کم ہوتی ہے۔

حکمت عملی کے خطرات

- جھوٹے بریک آؤٹ کا خطرہ: قیمت بریک آؤٹ کے بعد تیزی سے واپس آ سکتی ہے، جس سے اسٹاپ پر نقصان ہو سکتا ہے۔

- سلپیج کا خطرہ: زیادہ اتار چڑھاؤ کے دوران، اصل تجارتی قیمت سگنل کی قیمت سے نمایاں طور پر مختلف ہو سکتی ہے۔

- مقررہ اسٹاپ کا خطرہ: مقررہ پوائنٹس کا اسٹاپ تمام مارکیٹ کی حالتوں کے لیے موزوں نہیں ہو سکتا۔

- مارکیٹ کے اتار چڑھاؤ کا خطرہ: کم اتار چڑھاؤ کے دوران بہت زیادہ ٹریڈنگ سگنلز پیدا ہو سکتے ہیں۔

حکمت عملی کی بہتری کی سمت

- متحرک اسٹاپ کی بہتری: مارکیٹ کی وولٹیلیٹی کے مطابق اسٹاپ پوائنٹس کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔

- ٹریڈنگ ٹائم کی بہتری: تاریخی ڈیٹا کے تجزیے کے ذریعے ٹریڈنگ ٹائم ونڈو کو بہتر بنایا جا سکتا ہے۔

- سگنل فلٹرنگ میں اضافہ: اضافی فلٹر کی شرط کے طور پر والیوم یا وولٹیلیٹی انڈیکیٹر شامل کیے جا سکتے ہیں۔

- EMAs پیرامیٹرز کی بہتری: بیک ٹیسٹنگ کے ذریعے EMAs کے بہترین ادوار کا تعین کیا جا سکتا ہے۔

- پوزیشن مینجمنٹ کی بہتری: وولٹیلیٹی پر مبنی متحرک پوزیشن مینجمنٹ میکانزم متعارف کرایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی قیمت کی بریک آؤٹ اور EMAs کے رجحان کی تصدیق کو ملا کر ایک قابل اعتماد انٹرا ڈے ٹریڈنگ سسٹم فراہم کرتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کا صاف منطقی ڈھانچہ اور مکمل رسک مینجمنٹ میکانزم ہے۔ تجویز کردہ بہتری کی سمتوں کے ذریعے، حکمت عملی اپنے استحکام اور منافع بخش صلاحیت کو مزید بڑھا سکتی ہے۔ لائیو ٹریڈنگ میں، جھوٹے بریک آؤٹ اور سلپیج کے خطرات پر خصوصی توجہ دینے کی ضرورت ہے، اور اصل مارکیٹ کی حالتوں کے مطابق پیرامیٹرز کو ایڈجسٹ کرنا چاہیے۔

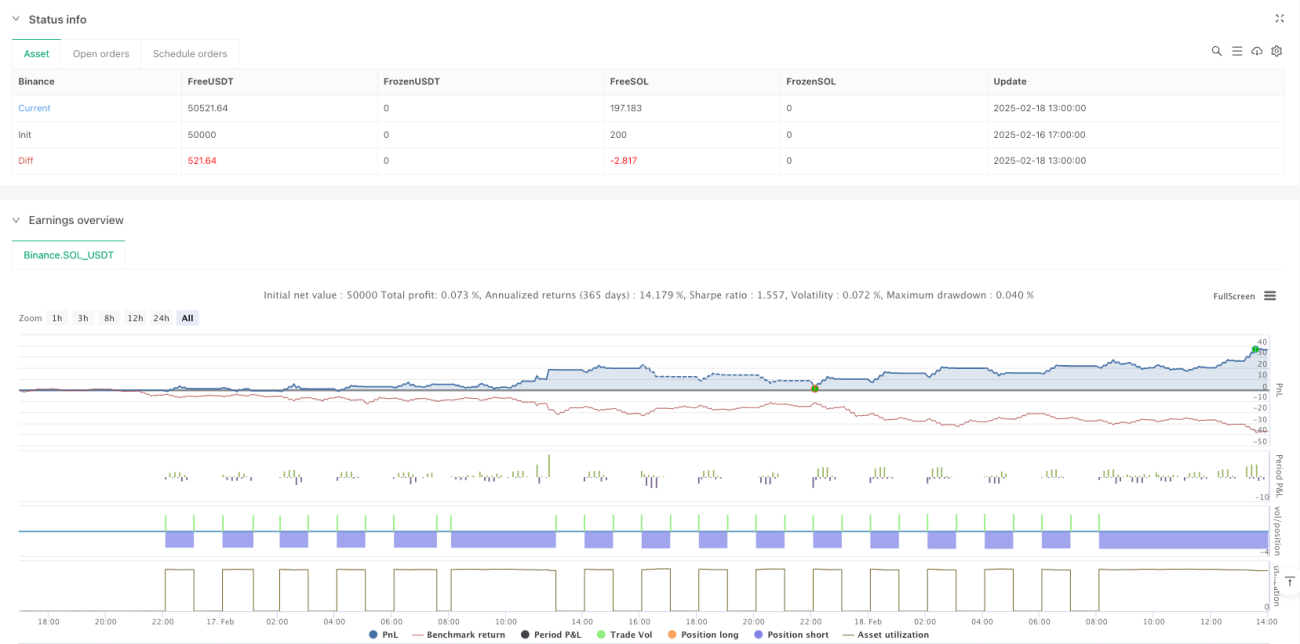

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-18 14:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("GER40 Momentum Breakout Scalping", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

//———— Input Parameters —————- 1