حکمت عملی کا جائزہ

یہ حکمت عملی ایک خودکار ٹریڈنگ سسٹم ہے جو متعدد سادہ متحرک اوسط (SMA) اور رشتہ دار طاقت کے اشاریہ (RSI) کے کراس اوور سگنلز پر مبنی ہے۔ یہ مختصر اور درمیانی مدت کی متحرک اوسطوں کی متعدد توثیق کے طریقہ کار کو یکجا کرتی ہے، اور RSI اشاریہ کے ذریعے رجحان کی تصدیق کرتی ہے، جبکہ خطرے پر قابو پانے کے لیے متحرک ATR اسٹاپ لاگ استعمال کرتی ہے، اس طرح ایک مکمل ٹریڈنگ فیصلہ سازی کا فریم ورک قائم کرتی ہے۔ یہ حکمت عملی بنیادی طور پر مارکیٹ کے رجحان کے موڑ کے مقامات کو پکڑنے کے لیے استعمال ہوتی ہے، اور متعدد تکنیکی اشاریوں کے کراس اوور توثیق کے ذریعے ٹریڈنگ کی درستگی کو بڑھاتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق پانچ اہم شرائط کے جامع فیصلے پر مبنی ہے:

- قیمت کا 20 ادوار کی اونچائی کی متحرک اوسط سے اوپر جانا

- قیمت کا 20 ادوار کی نیچائی کی متحرک اوسط سے اوپر جانا

- قیمت کا 50 ادوار کی اونچائی کی متحرک اوسط سے اوپر جانا

- قیمت کا 50 ادوار کی نیچائی کی متحرک اوسط سے اوپر جانا

- RSI(7) اشاریہ کا 50 کی سطح سے اوپر کی طرف جانا

جب یہ پانچوں شرائط ایک ساتھ پوری ہوتی ہیں، تب ہی حکمت عملی خریداری کا سگنل پیدا کرتی ہے۔ داخلے کے بعد، حکمت عملی ATR پر مبنی متحرک اسٹاپ لاگ اور منافع کے مقاصد استعمال کرتی ہے، جہاں اسٹاپ لاگ 1.5 گنا ATR اور منافع کا ہدف 2.5 گنا ATR مقرر کیا گیا ہے، اس طرح کی ڈیزائن مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود رسک مینجمنٹ کے پیرامیٹرز کو ایڈجسٹ کر سکتی ہے۔

حکمت عملی کے فوائد

- متعدد توثیق کا طریقہ کار ٹریڈنگ سگنلز کی اعتبار کو نمایاں طور پر بڑھاتا ہے، کیونکہ اس میں ایک ساتھ متعدد تکنیکی اشاریوں کی تصدیق درکار ہوتی ہے جس سے جعلی سگنلز کے اثرات کم ہوتے ہیں۔

- متحرک رسک مینجمنٹ سسٹم مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود اسٹاپ لاگ اور منافع کی سطحوں کو ایڈجسٹ کر سکتا ہے، جس سے حکمت عملی میں اچھی موافقت پیدا ہوتی ہے۔

- یہ رجحان کی پیروی اور رفتار کے الٹ جانے کی خصوصیات کو یکجا کرتی ہے، اس طرح مضبوط بریک آؤٹ کو پکڑنے کے ساتھ ساتھ وقت پر اسٹاپ لاگ کے ذریعے منافع کی حفاظت بھی کر سکتی ہے۔

- حکمت عملی کے پیرامیٹرز میں ترمیم کی گنجائش زیادہ ہے، تاجر مختلف مارکیٹ حالات اور اپنی ذاتی خطرہ برداشت کے مطابق مختلف پیرامیٹرز کو ایڈجسٹ کر سکتے ہیں۔

حکمت عملی کے خطرات

- متعدد شرائط کے بیک وقت پورا ہونے کی ضرورت کی وجہ سے کچھ ممکنہ ٹریڈنگ مواقع ہاتھ سے نکل سکتے ہیں۔

- ہنگامہ خیز مارکیٹ میں، قیمت کا متحرک اوسطوں کو بار بار عبور کرنا ضرورت سے زیادہ ٹریڈنگ سگنلز پیدا کر سکتا ہے۔

- مقررہ ATR ضربیں انتہائی مارکیٹ حالات میں کافی لچک نہیں رکھ سکتیں۔

- حکمت عملی مارکیٹ کے بنیادی عوامل پر غور نہیں کرتی، خالص تکنیکی تجزیہ بڑی خبروں کے سامنے ناکام ہو سکتا ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

- مارکیٹ کی اتار چڑھاؤ کے فلٹر کا اضافہ کریں تاکہ زیادہ اتار چڑھاؤ کے دوران ٹریڈنگ کی فریکوئنسی اور پوزیشن کے سائز کو ایڈجسٹ کیا جا سکے۔

- حجم کی تصدیق کا طریقہ کار شامل کریں تاکہ بریک آؤٹ سگنلز کی اعتبار بہتر ہو سکے۔

- ATR ضربوں کے لیے خود کار طریقے سے ایڈجسٹ ہونے والا طریقہ کار تیار کریں جو تاریخی اتار چڑھاؤ کی بنیاد پر اسٹاپ لاگ اور منافع کی سطحوں کو متحرک طور پر ایڈجسٹ کرے۔

- رجحان کی طاقت کا فلٹر شامل کریں تاکہ کمزور رجحان کے دوران ضرورت سے زیادہ ٹریڈنگ سے بچا جا سکے۔

خلاصہ

یہ ایک مناسب طریقے سے ڈیزائن کردہ تکنیکی ٹریڈنگ حکمت عملی ہے جو متعدد تکنیکی اشاریوں کے کراس اوور توثیق کے ذریعے ٹریڈنگ کی درستگی کو بڑھاتی ہے، اور منافع کی حفاظت کے لیے متحرک رسک مینجمنٹ سسٹم کا استعمال کرتی ہے۔ اگرچہ حکمت عملی میں کچھ حدود ہیں، لیکن تجویز کردہ بہتری کے راستوں پر عمل کرکے اس کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ یہ حکمت عملی ان تاجروں کے لیے موزوں ہے جو خطرہ برداشت کرنے کی زیادہ صلاحیت رکھتے ہیں اور طویل مدتی حکمت عملی کی بہتری میں دلچسپی رکھتے ہیں۔

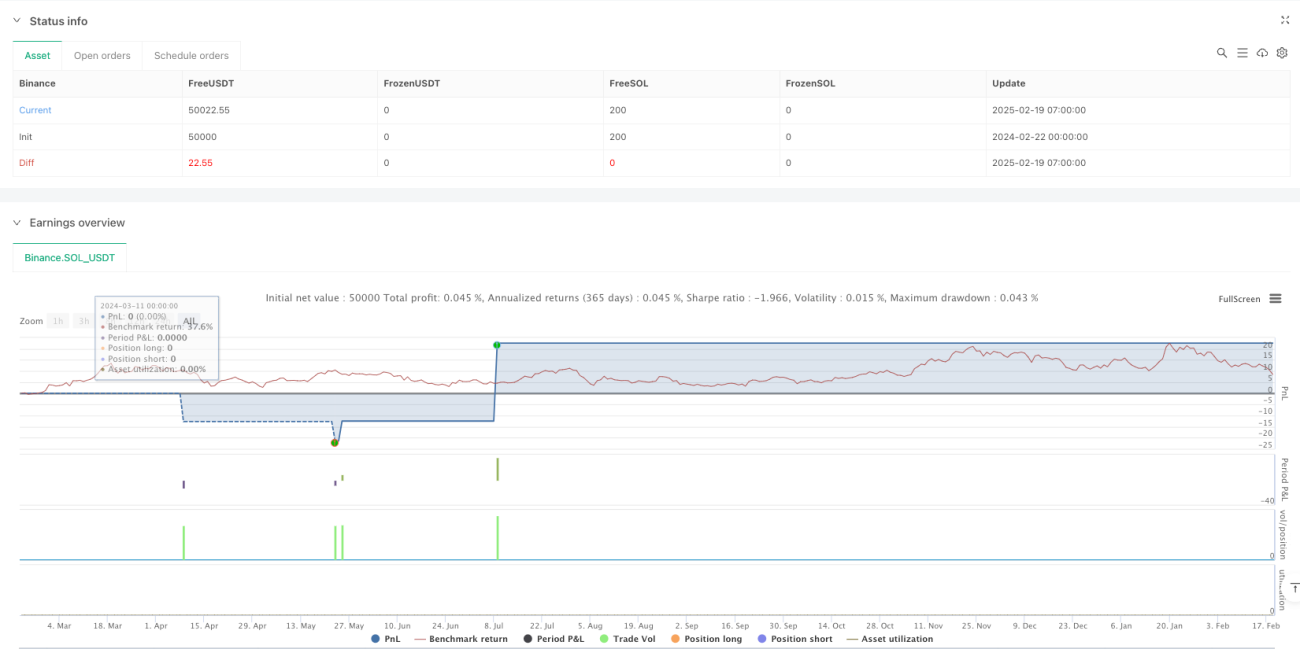

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Virat Bharat Auto Trade", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// **User-Defined Inputs for Customization**- 1