جائزہ

یہ حکمت عملی ایک رجحان ٹریڈنگ سسٹم ہے جس میں انڈیکس چلنے والی اوسط ((EMA) اور سادہ چلنے والی اوسط ((SMA) کا امتزاج ہے۔ حکمت عملی بنیادی طور پر EMA50 اور EMA150 کے کراس سے ٹریڈنگ سگنل پیدا کرتی ہے ، جبکہ SMA150 کو اسٹاپ لائن کے طور پر استعمال کرتی ہے ، اور اس میں اسٹاپ کے بعد دوبارہ داخل ہونے کا طریقہ کار شامل ہے۔ یہ ڈیزائن درمیانی اور طویل مدتی رجحانات کو پکڑنے کے ساتھ ساتھ خطرے کو بھی مؤثر طریقے سے کنٹرول کرتا ہے۔

حکمت عملی کا اصول

حکمت عملی کی بنیادی منطق میں درج ذیل کلیدی عناصر شامل ہیں:

- انٹری سگنل: جب ای ایم اے 50 نے ای ایم اے 150 کو اوپر کی طرف سے پار کیا تو ، ایک کثیر سگنل تیار کیا گیا۔ جب ای ایم اے 50 نے ای ایم اے 150 کو نیچے کی طرف سے پار کیا تو ، ایک خالی سگنل تیار کیا۔

- اسٹاپ نقصان: جب قیمت SMA150 سے نیچے آجائے تو اسٹاپ نقصان کی پوزیشن کو متحرک کریں۔

- دوبارہ داخلے کا طریقہ کار: اسٹاپ نقصان کو متحرک کرنے کے بعد ، اگر قیمت EMA150 کو دوبارہ توڑ دیتی ہے تو ، دوبارہ داخلے کے لئے زیادہ کام کریں؛ اگر EMA50 EMA150 کو دوبارہ نیچے سے گزرتا ہے تو ، داخلے کے لئے خالی کریں۔

- ٹرانزیکشن پر عملدرآمد: حکمت عملی نے ٹرانزیکشنز کو مقررہ وقت کے اندر اندر انجام دیا اور 0.1٪ کمیشن اور 3 پوائنٹس کی سلائڈ پوائنٹس کو مدنظر رکھا۔

اسٹریٹجک فوائد

- رجحانات کی پیروی کرنے کی صلاحیت: مارکیٹ کے رجحانات کو مؤثر طریقے سے پکڑنے کے لئے مختلف ادوار کے اوسط لائن کا مجموعہ استعمال کریں.

- خطرے پر قابو پانے کے لئے: واضح طور پر روکنے کے ضابطے مقرر کیے گئے ہیں تاکہ زیادہ سے زیادہ نقصانات سے بچا جاسکے۔

- دوبارہ اندراج کے طریقہ کار میں لچک: مارکیٹ کے حالات بہتر ہونے پر دوبارہ اندراج کی اجازت دینا ، منافع کے مواقع کو بہتر بنانا۔

- پیرامیٹرز کی ترتیب معقول ہے: EMA50 اور EMA150 کا دورانیہ انتخاب حساسیت اور استحکام کو متوازن کرتا ہے۔

- اصل ٹرانزیکشن لاگت پر غور کریں: کمیشن اور سلائڈ پوائنٹ عوامل شامل ہیں ، جو اصل ٹرانزیکشن ماحول سے قریب تر ہیں۔

اسٹریٹجک رسک

- زلزلے کی مارکیٹ کا خطرہ: زلزلے کی مارکیٹوں میں اکثر غلط بریک سگنل پیدا ہوسکتے ہیں۔

- تاخیر کا خطرہ: متحرک اوسط خود ہی تاخیر کا شکار ہے ، اور اس سے بہترین داخلے کا وقت ضائع ہوسکتا ہے۔

- دوبارہ داخلہ کا خطرہ: شدید اتار چڑھاؤ والے بازاروں میں ، دوبارہ داخلہ کے طریقہ کار سے مسلسل نقصان کا سبب بن سکتا ہے۔

- فنڈ مینجمنٹ کا خطرہ: حکمت عملی میں پوزیشن مینجمنٹ کا کوئی مخصوص پروگرام شامل نہیں ہے۔

- مارکیٹ کے ماحول پر انحصار: حکمت عملی کی کارکردگی مارکیٹ کے مختلف ادوار میں بہت زیادہ مختلف ہوسکتی ہے۔

حکمت عملی کی اصلاح کی سمت

- اتار چڑھاؤ کی شرح کے اشارے متعارف کرانے: ATR یا بولنگر بینڈ کو روکنے کی پوزیشن کو ایڈجسٹ کرنے کے لئے شامل کیا جاسکتا ہے ، تاکہ روکنے کو زیادہ موافقت بخش بنایا جاسکے۔

- پوزیشن مینجمنٹ کو بہتر بنائیں: متحرک پوزیشن مینجمنٹ سسٹم کو شامل کرنے کی سفارش کی گئی ہے جو اتار چڑھاؤ کی شرح پر مبنی ہے۔

- دوبارہ داخلہ کی شرائط کو بہتر بنائیں: آر ایس آئی جیسے سوئنگ اشارے کے ساتھ مل کر ، دوبارہ داخلہ سگنل کی درستگی کو بہتر بنایا جاسکتا ہے۔

- مارکیٹ کے ماحول کو فلٹر کرنے میں اضافہ: رجحان کی طاقت کے اشارے شامل کریں ، اور کم رجحان والے بازاروں میں تجارت کی تعدد کو کم کریں۔

- موافقت پذیر پیرامیٹرز تیار کریں: مارکیٹ کے اتار چڑھاو کے مطابق متحرک طور پر میڈین لائن سائیکل کو ایڈجسٹ کریں۔

خلاصہ کریں۔

یہ ایک مناسب ڈیزائن کیا گیا رجحان ٹریکنگ حکمت عملی ہے ، جس میں یکساں کراس لائن کے ذریعے رجحانات کو پکڑنا ہے ، اور اس میں ایک مکمل رسک کنٹرول میکانزم موجود ہے۔ حکمت عملی کا بنیادی فائدہ نظام کی رجحان سے باخبر رہنے کی صلاحیت اور رسک مینجمنٹ ڈیزائن میں ہے ، لیکن عملی استعمال میں حکمت عملی کی کارکردگی پر مارکیٹ کے ماحول کے اثرات پر دھیان دینے کی ضرورت ہے۔ تجویز کردہ اصلاحی سمت کے ذریعہ ، حکمت عملی میں مزید بہتری کی گنجائش ہے۔

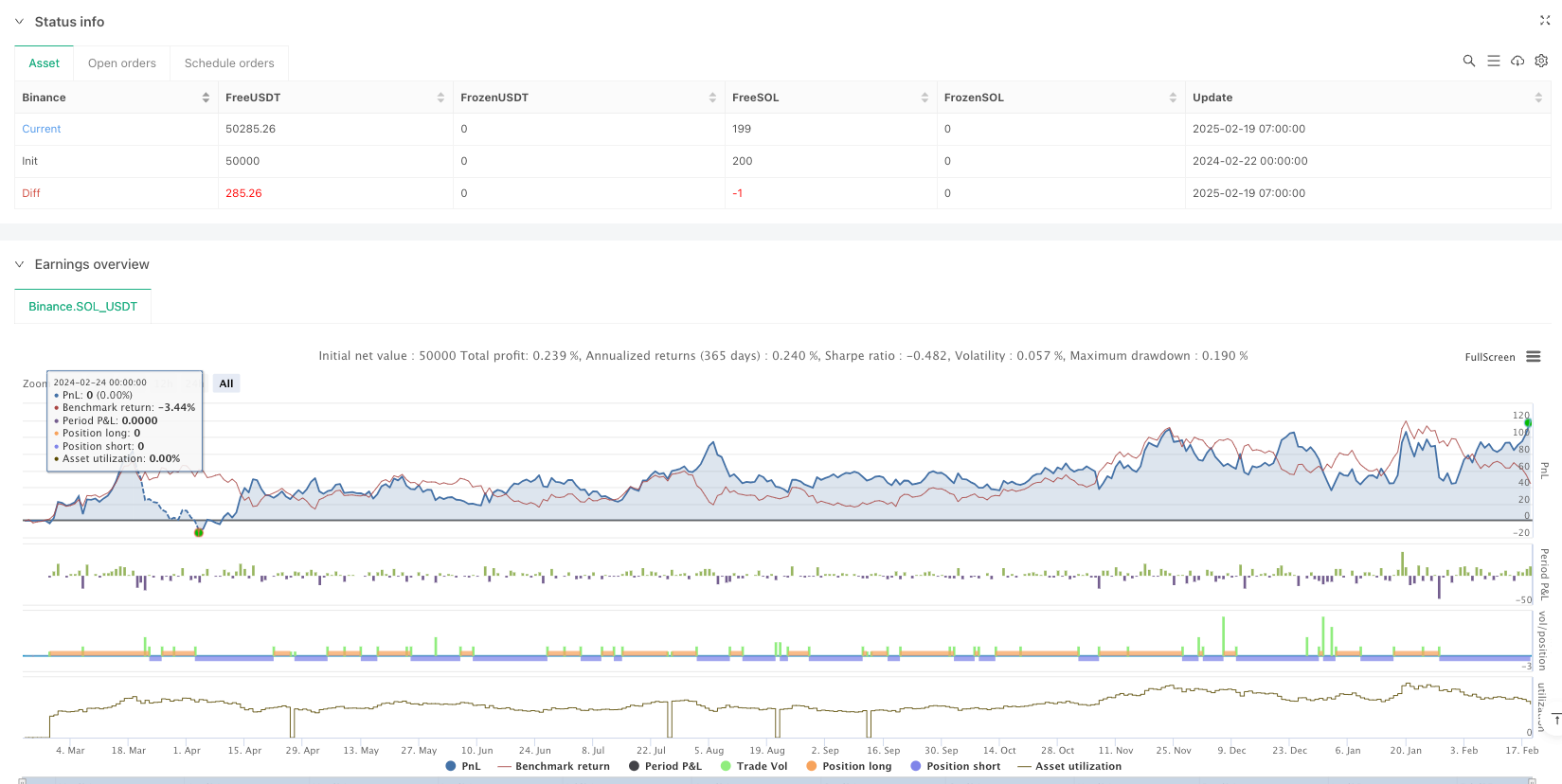

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("EMA 50 and EMA 150 with SMA150 Stop-loss and Re-Entry #ganges", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// EMA and SMA Calculations

ema50 = ta.ema(close, 50)

ema150 = ta.ema(close, 150)

sma150 = ta.sma(close, 150)

// Conditions for Buy, Sell, and Stop-Loss

ema50CrossAboveEMA150 = ta.crossover(ema50, ema150) // Buy signal

ema50CrossBelowEMA150 = ta.crossunder(ema50, ema150) // Sell signal

priceCrossAboveEMA150 = ta.crossover(close, ema150) // Price crosses EMA 150 from below

priceCloseBelowSMA150 = close < sma150 // Stop-loss for long positions

// Track stop-loss hit state

var bool stopLossHit = false

// Strategy Logic

// Buy Logic: EMA 50 crosses EMA 150 from below

if ema50CrossAboveEMA150

strategy.entry("Buy Signal", strategy.long, qty=1)

stopLossHit := false // Reset stop-loss state when a new buy position is opened

// Sell Logic: EMA 50 crosses EMA 150 from above

if ema50CrossBelowEMA150

strategy.entry("Sell Signal", strategy.short, qty=1)

stopLossHit := false // Reset stop-loss state when a new sell position is opened

// Stop-Loss for Long Positions: Close if price falls below SMA 150

if strategy.position_size > 0 and priceCloseBelowSMA150

strategy.close("Buy Signal")

stopLossHit := true // Mark stop-loss hit

// Re-Entry Logic After Stop-Loss

if stopLossHit

if priceCrossAboveEMA150 // Re-buy logic: PRICE crosses EMA 150 from below

strategy.entry("Re-Buy Signal", strategy.long, qty=1)

stopLossHit := false // Reset stop-loss state after re-entry

if ema50CrossBelowEMA150 // Re-sell logic: EMA 50 crosses EMA 150 from above

strategy.entry("Re-Sell Signal", strategy.short, qty=1)

stopLossHit := false // Reset stop-loss state after re-entry

// Plot EMA and SMA Lines

plot(ema50, color=color.blue, title="EMA 50")

plot(ema150, color=color.red, title="EMA 150")

plot(sma150, color=color.orange, title="SMA 150")

// // Calculate Recent All-Time High

// highestHigh = ta.highest(high, 500) // Lookback period of 500 bars

// percentageFall = ((highestHigh - close) / highestHigh) * 100

// // Display Percentage Fall on the Most Recent Candle Only

// isLastBar = bar_index == ta.max(bar_index)

// if isLastBar

// labelText = str.tostring(percentageFall, "#.##") + "% Fall from ATH"

// labelPosition = high + ta.atr(14) * 2 // Positioning label above the candle

// label.new(bar_index, labelPosition, labelText, color=color.red, textcolor=color.white, size=size.small, style=label.style_label_down)