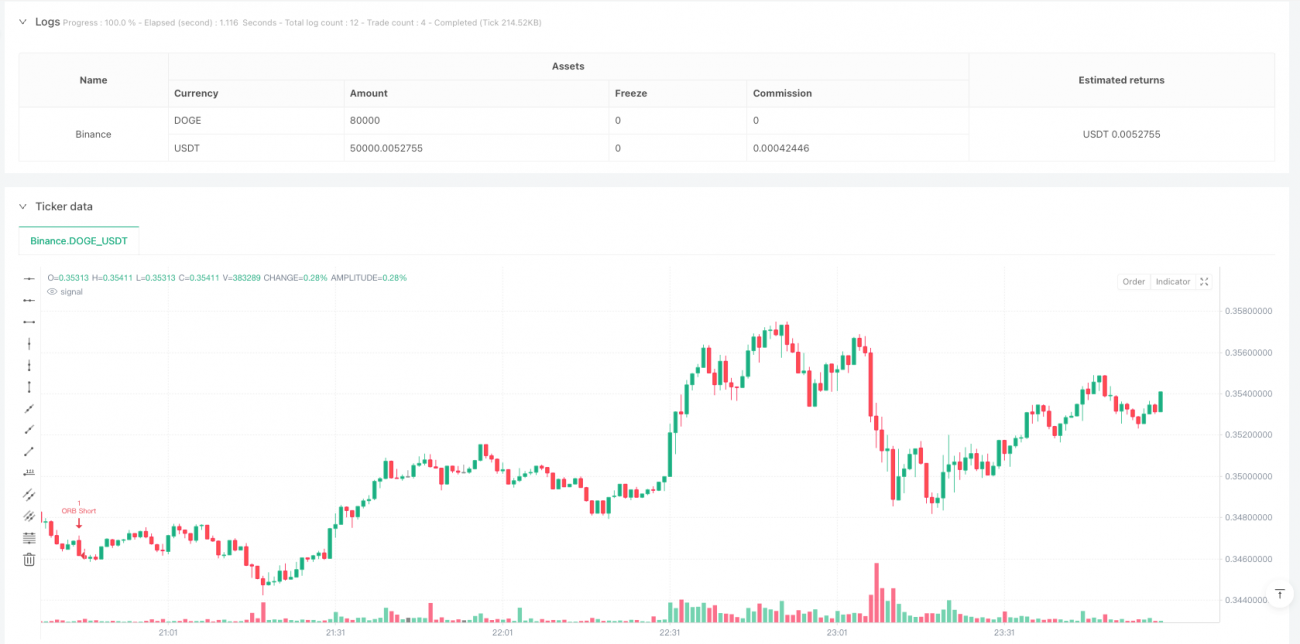

جائزہ

یہ حکمت عملی ایک کھلے وقت کے فاصلے کے بریک آؤٹ پر مبنی ہائی فریکوئنسی ٹریڈنگ سسٹم ہے، جو تجارتی دن کے صبح 9:30 سے 9:45 کے دوران بننے والے قیمت کے فاصلے پر مرکوز ہے۔ یہ حکمت عملی قیمت کے اس 15 منٹ کے فاصلے کو توڑنے کی بنیاد پر تجارتی فیصلے کرتی ہے اور ساتھ ہی متحرک نقصان روکیں اور منافع حاصل کرنے کی ترتیبات کو شامل کرتی ہے تاکہ خطرے اور منافع کا بہترین تناسب حاصل کیا جا سکے۔ اس نظام میں تجارتی دنوں کی منتخب کرنے کی صلاحیت بھی ہے، جس کے ذریعے مختلف وقتوں کی مارکیٹ خصوصیات کے مطابق منتخب طور پر تجارت کی جا سکتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق ہر تجارتی دن کے آغاز کے بعد پہلے 15 منٹ میں (9:30-9:45 EST) ایک قیمت کا فاصلہ قائم کرنا ہے، اس دوران کی سب سے اونچی اور سب سے نیچی قیمت کو ریکارڈ کرنا ہے۔ فاصلہ بننے کے بعد، حکمت عملی اسی دن 12 بجے سے پہلے قیمت کی بریک آؤٹ کی نگرانی کرتی ہے:

- جب قیمت اوپری حد کو توڑتی ہے، تو لمبی پوزیشن کھولی جاتی ہے، نقصان روکیں فاصلے کے 0.5 گنا پر رکھی جاتی ہے، منافع حاصل کرنے کی حد نقصان روکیں کے 3 گنا پر مقرر کی جاتی ہے۔

- جب قیمت نچلی حد کو توڑتی ہے، تو مختصر پوزیشن کھولی جاتی ہے، اور نقصان روکیں اور منافع حاصل کرنے کی حد اسی اصول پر قائم کی جاتی ہے۔

حکمت عملی میں بار بار تجارت کو روکنے کا طریقہ کار بھی شامل ہے، جو اس بات کو یقینی بناتا ہے کہ روز صرف ایک بار تجارت کی جائے اور مارکیٹ بند ہونے پر تمام پوزیشنیں بند کر دی جائیں۔

حکمت عملی کے فوائد

- وقت کی کارکردگی: حکمت عملی صبح کے سب سے زیادہ فعال تجارتی وقت پر توجہ مرکوز کرتی ہے، جو ابتدائی گھنٹوں میں بڑی اتار چڑھاؤ کے مواقع کو پکڑ سکتی ہے۔

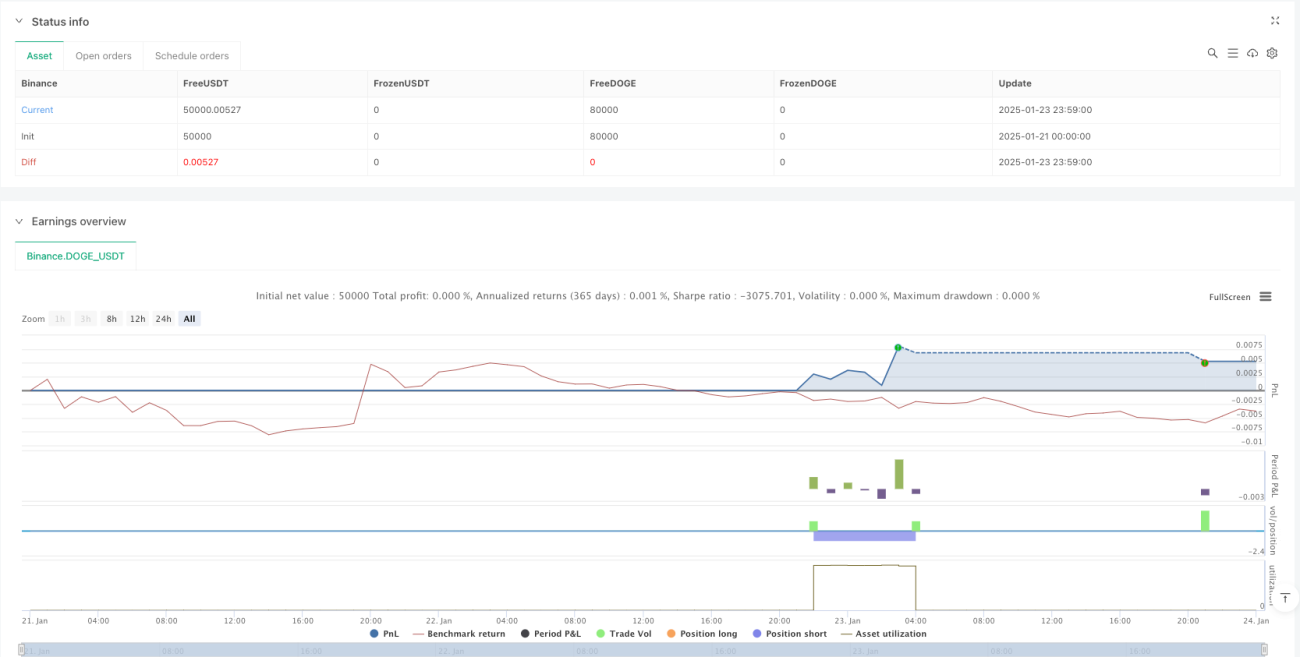

- خطرے کا کنٹرول: متحرک نقصان روکیں اور منافع حاصل کرنے کی ترتیبات کا استعمال، جو اصل اتار چڑھاؤ کے مطابق خطرے کے انتظامی پیرامیٹرز کو مقرر کرتی ہے۔

- تجارتی لچک: ہفتے کے دنوں کے مطابق تجارتی دن منتخب کرنے کی سہولت، جو مخصوص مارکیٹ حالات میں نقصان دہ دنوں سے بچنے میں مدد دیتی ہے۔

- واضح عمل: تجارتی سگنل واضح ہیں، داخلے اور خارج ہونے کی شرائط متعین ہیں، جو موضوعی فیصلوں سے متاثر نہیں ہوتے۔

- اعلیٰ خودکاریت: مکمل خودکار عمل، جو انسانی مداخلت کے جذباتی اثرات کو کم کرتا ہے۔

حکمت عملی کے خطرات

- جعلی بریک آؤٹ کا خطرہ: کھلے وقت کے فاصلے کے بعد پہلا بریک آؤٹ جعلی ہو سکتا ہے، جس کے نتیجے میں نقصان روکیں کے ذریعے باہر نکلنا پڑ سکتا ہے۔

- وقت کی کمی: حکمت عملی صرف صبح کے وقت تجارت کرتی ہے، جو دوسرے اوقات میں اچھے مواقع سے محروم کر سکتی ہے۔

- اتار چڑھاؤ پر انحصار: کم اتار چڑھاؤ والے دنوں میں، حکمت عملی کے لیے کافی منافع حاصل کرنا مشکل ہو سکتا ہے۔

- سلپج کا اثر: ہائی فریکوئنسی حکمت عملی ہونے کی وجہ سے، عمل کے دوران بڑے سلپج کے نقصان کا سامنا ہو سکتا ہے۔

- مارکیٹ کے ماحول پر انحصار: حکمت عملی کی کارکردگی مجموعی مارکیٹ کے ماحول سے نمایاں طور پر متاثر ہو سکتی ہے۔

حکمت عملی کی بہتری کے امکانات

- حجم کے اشاروں کا اضافہ: بریک آؤٹ کے وقت حجم کا مشاہدہ کر کے جعلی سگنلز کو فلٹر کیا جا سکتا ہے۔

- تجارتی وقت کی متحرک ایڈجسٹمنٹ: مختلف آلات کی فعال مدت کی خصوصیات کے مطابق تجارتی وقت کی کھڑکی کو بہتر بنایا جا سکتا ہے۔

- رجحان کی فلٹریشن کا اضافہ: بڑے وقت کے فریم کے رجحان کی تشخیص کے ساتھ، تجارتی سمت کی درستگی کو بڑھایا جا سکتا ہے۔

- نقصان روکیں کی ترتیب کی بہتری: متحرک ATR اشاریہ کو استعمال کر کے نقصان روکیں کا فاصلہ مقرر کیا جا سکتا ہے۔

- اتار چڑھاؤ کی فلٹریشن کا اضافہ: مارکیٹ کھلنے سے پہلے اتار چڑھاؤ کی سطح کا اندازہ لگا کر، اس دن تجارت کرنے یا نہ کرنے کا فیصلہ کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی ایک مناسب ڈیزائن اور منطقی اصولوں پر مبنی کھلے وقت کے فاصلے کی بریک آؤٹ حکمت عملی ہے، جو مارکیٹ کے سب سے زیادہ فعال وقت پر توجہ مرکوز کر کے تجارتی مواقع حاصل کرتی ہے۔ حکمت عملی کا فائدہ اس کے واضح تجارتی منطق اور مکمل خطرے کے انتظام کے طریقہ کار میں ہے، لیکن اس کے ساتھ ساتھ جعلی بریک آؤٹ اور مارکیٹ کے ماحول پر انحصار جیسے ممکنہ خطرات پر بھی توجہ دینے کی ضرورت ہے۔ مسلسل بہتری اور ترقی کے ذریعے، یہ حکمت عملی اصل تجارت میں مستحکم منافع حاصل کرنے کی امید رکھتی ہے۔

/*backtest

start: 2025-01-21 00:00:00

end: 2025-01-24 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

args: [["MaxCacheLen",580,358374]]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © UKFLIPS69

- 1