جائزہ

یہ حکمت عملی ایک تجارتی نظام ہے جو کوانٹم درستگی اور متعدد تکنیکی اشاروں کو یکجا کرتی ہے، اور کثیر سطحی رجحان کی تصدیق اور رسک مینجمنٹ کے ذریعے مضبوط تجارت حاصل کرتی ہے۔ حکمت عملی میں مومینٹم اشارے، اتار چڑھاؤ کا تجزیہ، رجحان کی طاقت اور مارکیٹ جذبات جیسے کثیر جہتی تجزیے کو شامل کیا گیا ہے، جس سے ایک جامع تجارتی فیصلہ سازی کا نظام تشکیل دیا گیا ہے۔

حکمت عملی کا اصول

حکمت عملی کثیر سطحی تجارتی سگنل کی تصدیق کے طریقہ کار کو استعمال کرتی ہے:

- ATR (اوسط حقیقی حد) کو متحرک اسٹاپ نقصان اور منافع حاصل کرنے کے لیے استعمال کیا جاتا ہے۔

- مومینٹم، اتار چڑھاؤ اور رجحان کی طاقت کے ذریعے تین گنا تصدیق کے سگنل قائم کیے جاتے ہیں۔

- 10 اور 30 مدت کے EMA کے کراس پوائنٹ پر تجارت کی جاتی ہے۔

- نیورل انکولی ٹرینڈ لائن اور AI مارکیٹ جذبات کے اشارے کے ذریعے رجحان کی پیروی کی جاتی ہے۔

- 3:1 کے خطرے اور منافع کے تناسب کے ساتھ سرمایہ کاری کی اصلاح کی جاتی ہے۔

حکمت عملی کے فوائد

- کثیر جہتی سگنل تصدیق کا نظام غلط بریک آؤٹ کے خطرے کو بہت کم کرتا ہے۔

- متحرک اسٹاپ نقصان مختلف مارکیٹ کے حالات کے مطابق ڈھل جاتا ہے۔

- نیورل انکولی ٹرینڈ لائن رجحان کی سمت کی زیادہ درست پیش گوئی فراہم کرتی ہے۔

- AI مارکیٹ جذبات کا اشارہ مارکیٹ کی بصیرت کو بڑھاتا ہے۔

- مکمل رسک مینجمنٹ کا نظام سرمائے کی حفاظت کو یقینی بناتا ہے۔

- حکمت عملی کا منطق واضح ہے، جس سے دیکھ بھال اور اصلاح آسان ہوتی ہے۔

حکمت عملی کے خطرات

- متعدد تصدیقی میکانزم کی وجہ سے داخلے کے سگنل میں تاخیر ہو سکتی ہے۔

- زیادہ اتار چڑھاؤ والی مارکیٹ میں بار بار اسٹاپ نقصان متحرک ہو سکتا ہے۔

- اچانک مارکیٹ کی تبدیلی پر متحرک اسٹاپ نقصان کافی تیز نہیں ہو سکتا۔

- پیرامیٹرز کی اصلاح کے لیے بڑے ڈیٹا سیٹ کی ضرورت ہو سکتی ہے۔

- حساب کی پیچیدگی زیادہ ہے، جس سے عملدرآمد کی کارکردگی متاثر ہو سکتی ہے۔

حکمت عملی کی بہتری کے سمت

- انکولی پیرامیٹر کی اصلاح کا نظام متعارف کروانا، جو مارکیٹ کی حالت کے مطابق اشاروں کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرے۔

- مارکیٹ کے اتار چڑھاؤ کا فلٹر شامل کرنا، تاکہ انتہائی مارکیٹ حالات میں خود بخود پوزیشن کو ایڈجسٹ کیا جا سکے۔

- تصدیقی سگنل کی پیداوار کے منطق کو بہتر بنانا، تاکہ سگنل میں تاخیر کم ہو۔

- مشین لرننگ الگورتھم کو متعارف کروانا تاکہ مارکیٹ جذبات کے اشارے کو بہتر بنایا جا سکے۔

- تجارتی اخراجات کا خیال رکھنا اور تجارتی تعدد کو بہتر بنانا۔

خلاصہ

یہ ایک مکمل تجارتی نظام ہے جو روایتی تکنیکی تجزیے اور جدید مقداری طریقوں کو یکجا کرتا ہے۔ کثیر سطحی سگنل کی تصدیق اور رسک مینجمنٹ کے ذریعے، حکمت عملی استحکام کے ساتھ ساتھ اچھی موافقت بھی رکھتی ہے۔ اگرچہ بہتری کی گنجائش موجود ہے، لیکن مجموعی ڈھانچہ مناسب ہے اور طویل مدتی حقیقی تجارت کے لیے موزوں ہے۔ مسلسل بہتری اور اصلاح کے ذریعے، یہ حکمت عملی مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھانے کی امید رکھتی ہے۔

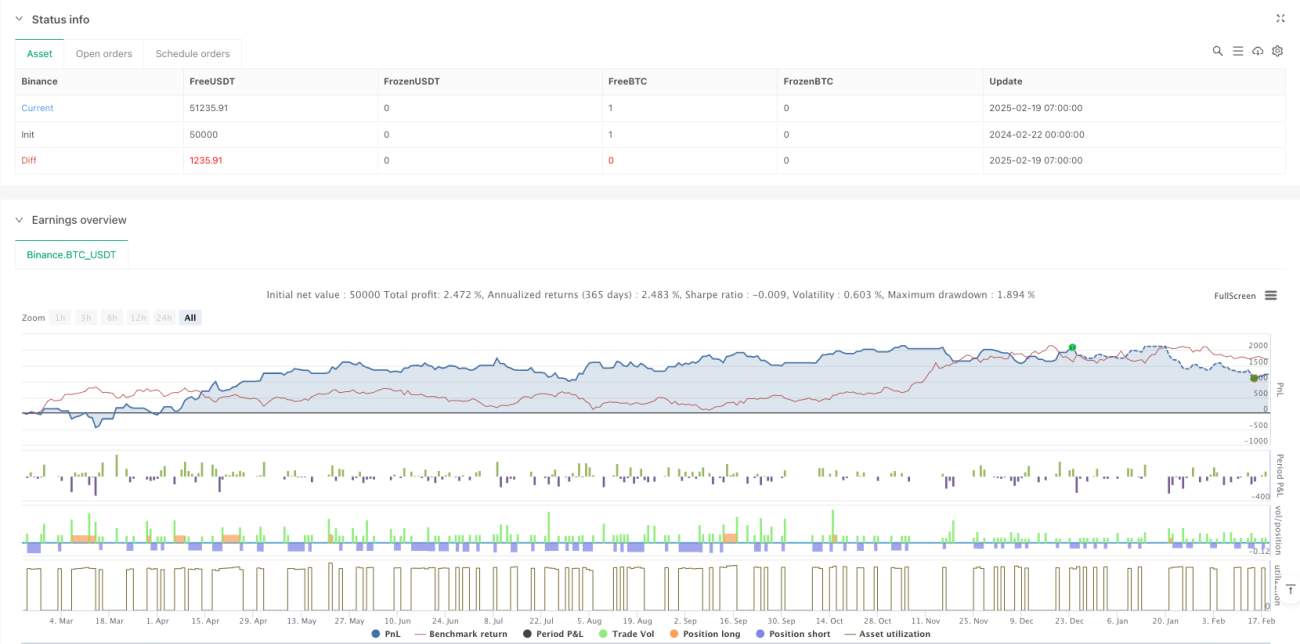

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Quantum Precision Forex Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1