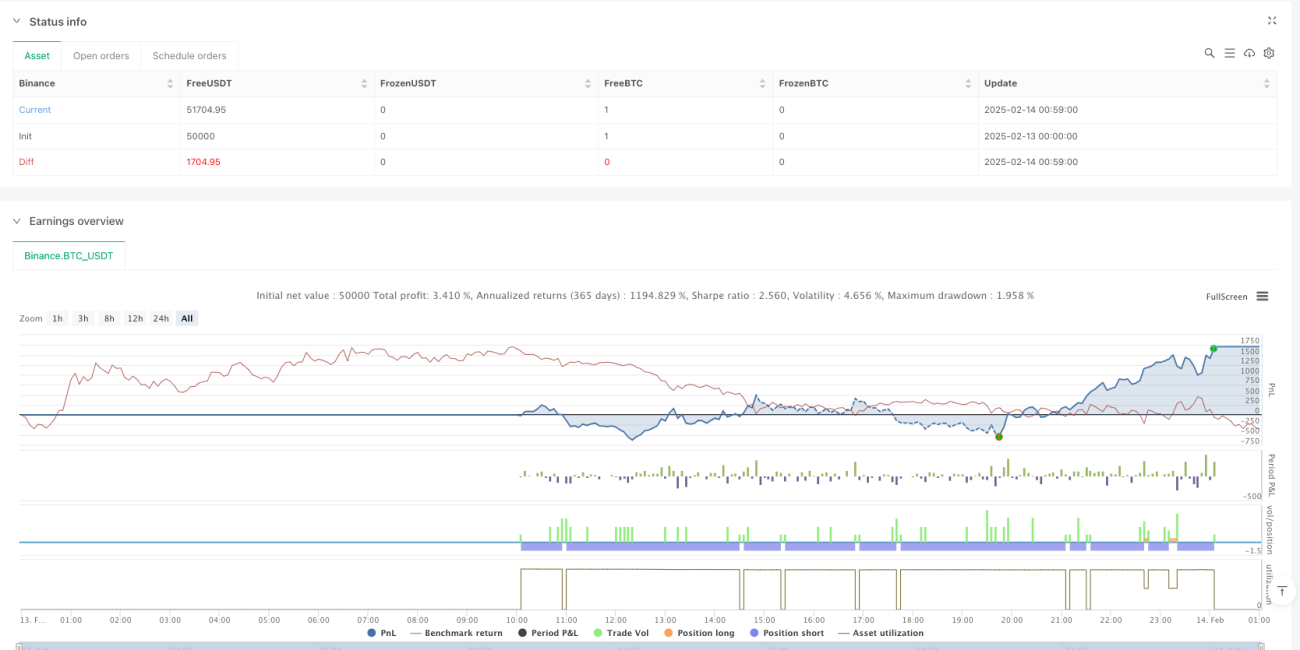

متحرک ATR بہتری کے ساتھ دن کے اندر اونچی/نیچی سطحوں کی بریک آؤٹ تجارتی حکمت عملی

جائزہ

یہ ایک ایسا تجارتی حکمت عملی ہے جو دن کے اندر قیمت کی اونچ نیچ کے بریک آؤٹ پر مبنی ہے، اور اس میں ATR انڈیکیٹر کو شامل کیا گیا ہے تاکہ نقصان روکنے اور منافع کے اہداف کو متحرک طور پر ایڈجسٹ کیا جا سکے۔ یہ حکمت عملی پچھلے تجارتی دن اور موجودہ تجارتی دن کی بلند ترین اور پست ترین قیمتوں کی نگرانی کرتی ہے، اور جب قیمت ان اہم سطحوں کو پار کرتی ہے تو تجارت شروع کرتی ہے۔ اس حکمت عملی میں جھوٹے سگنلز کو کم کرنے کے لیے بفر کا تصور بھی شامل کیا گیا ہے، اور متحرک رسک مینجمنٹ پیرامیٹرز متعین کرنے کے لیے ATR کے ملٹیپلز استعمال کیے گئے ہیں۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق قیمت کے پچھلی اونچ نیچ کی سطحوں کو پار کرنے پر تجارت کرنے پر مبنی ہے۔ خاص طور پر:

- ہر تجارتی دن کے آغاز پر پچھلے دن کی بلند ترین اور پست ترین قیمت ریکارڈ کی جاتی ہے۔

- موجودہ دن کی بلند ترین اور پست ترین قیمت کو حقیقی وقت میں ٹریک کیا جاتا ہے۔

- پچھلے دن اور موجودہ دن کی انتہائی قدروں کا موازنہ کیا جاتا ہے، اور سب سے بلند اور سب سے پست قیمت کو بریک آؤٹ کے حوالہ پوائنٹس کے طور پر منتخب کیا جاتا ہے۔

- جب قیمت ان حوالہ پوائنٹس کو (بفر کو مدنظر رکھتے ہوئے) پار کرتی ہے تو تجارتی سگنل متحرک ہوتا ہے۔

- نقصان روکنے کے فاصلے کے لیے ATR کا 1.5 گنا، اور منافع کے ہدف کے لیے 2 گنا استعمال کیا جاتا ہے۔

- نظام خود بخود چارٹ پر بریک آؤٹ کی پوزیشنیں کھینچتا ہے اور تجارتی یاد دہانی کی سہولت فراہم کرتا ہے۔

حکمت عملی کے فوائد

- متحرک موافقت – ATR کے ذریعے نقصان روکنے اور منافع کے اہداف کو متحرک طور پر ایڈجسٹ کرنا، جس سے حکمت عملی مختلف مارکیٹ کے اتار چڑھاؤ کے ماحول میں ڈھل سکتی ہے۔

- مکمل رسک کنٹرول – ATR پر مبنی نقصان روکنے اور منافع کے اہداف متعین کیے گئے ہیں، جس سے ہر لین دین کا خطرہ قابل قابو رہتا ہے۔

- سگنل فلٹریشن میکانزم – جھوٹے بریک آؤٹ سگنلز کو کم کرنے کے لیے بفر کا استعمال۔

- بصری معاونت – چارٹ پر بریک آؤٹ کی پوزیشنیں واضح طور پر نشان زد کی جاتی ہیں، جس سے تاجر حقیقی وقت میں نگرانی کر سکتے ہیں۔

- اعلیٰ خودکاریت – داخلے اور خارج ہونے کی مکمل منطق شامل ہے، جو مکمل طور پر خودکار تجارت کو ممکن بناتی ہے۔

حکمت عملی کے خطرات

- سائیڈ وے مارکیٹ کا خطرہ – جب مارکیٹ میں کم اتار چڑھاؤ ہو تو بار بار جھوٹے سگنل پیدا ہو سکتے ہیں۔

- گیپ کا خطرہ – رات کے وقت قیمت میں اچانک چھلانگ (گیپ) نقصان روکنے کو بے اثر کر سکتی ہے۔

- رجحان جاری رہنے کا خطرہ – طاقتور رجحان والی مارکیٹ میں مقررہ ATR ملٹیپلز جلد پوزیشن بند کرنے کا سبب بن سکتے ہیں۔

- پیرامیٹر حساسیت – بفر اور ATR ملٹیپلز کی ترتیب حکمت عملی کی کارکردگی پر بہت زیادہ اثر انداز ہوتی ہے۔

- مارکیٹ کے ماحول پر انحصار – یہ حکمت عملی زیادہ اتار چڑھاؤ والی مارکیٹ میں بہتر کارکردگی دکھاتی ہے، لیکن کم اتار چڑھاؤ کے دور میں کمزور ہو سکتی ہے۔

حکمت عملی کی بہتری کے ممکنہ پہلو

- رجحان فلٹر کا اضافہ – موونگ ایوریج جیسے رجحان کے انڈیکیٹرز شامل کیے جا سکتے ہیں، اور صرف رجحان کی سمت میں تجارت کی جا سکتی ہے۔

- متحرک بفر – مارکیٹ کے اتار چڑھاؤ کے مطابق بفر کے سائز کو خودکار طور پر ایڈجسٹ کیا جا سکتا ہے۔

- منافع کے میکانزم میں بہتری – ٹریلنگ اسٹاپ کا استعمال کرتے ہوئے مضبوط رجحان میں قبل از وقت باہر نکلنے سے بچا جا سکتا ہے۔

- وقت کے لحاظ سے فلٹرنگ – تجارتی وقت کے وقفے شامل کیے جا سکتے ہیں تاکہ کم اتار چڑھاؤ کے اوقات کو چھوڑا جا سکے۔

- حجم کی تصدیق – بریک آؤٹ کی وشوسنییتا بڑھانے کے لیے حجم کی تصدیق کا میکانزم شامل کیا جا سکتا ہے۔

خلاصہ

یہ ایک معقول طور پر ڈیزائن کردہ، واضح منطق پر مبنی بریک آؤٹ تجارتی حکمت عملی ہے۔ ATR انڈیکیٹر اور بفر کے تصور کو ملا کر، اس نے تجارتی مواقع اور رسک کنٹرول کے درمیان مؤثر توازن قائم کیا ہے۔ اس حکمت عملی میں بصری اور خودکاریت کی اعلیٰ سطح ہے، جو دن کے تاجروں کے لیے موزوں ہے۔ تاہم، صارفین کو مارکیٹ کے ماحول کے مطابق ڈھالنے کی ضرورت ہے اور اصل تجارتی نتائج کی بنیاد پر پیرامیٹرز کو ایڈجسٹ کرنا چاہیے۔ تجویز کردہ بہتری کے پہلوؤں کے ذریعے، اس حکمت عملی میں مزید بہتری کی گنجائش موجود ہے۔

- 1