RSI اور اسٹاکسٹک RSI پر مبنی دوہری مومینٹم ٹرینڈ ریورسل حکمت عملی

خلاصہ

یہ ایک تجارتی حکمت عملی ہے جو رشتہ دار طاقت کے اشاریہ (RSI) اور سٹوکاسٹک RSI کو استعمال کرتے ہوئے رجحان کی تبدیلی کے مواقع تلاش کرتی ہے۔ یہ حکمت عملی مارکیٹ میں زیادہ خریدی گئی اور زیادہ فروخت کی گئی حالتوں اور رفتار کی تبدیلیوں کی شناخت کے ذریعے ممکنہ تبدیلی کے نکات کو پکڑتی ہے اور پھر تجارت کرتی ہے۔ اس کا بنیادی اصول یہ ہے کہ RSI کو بنیادی رفتار کے اشاریہ کے طور پر استعمال کیا جائے اور پھر اس کی بنیاد پر سٹوکاسٹک RSI کا حساب لگا کر قیمت کی رفتار کی سمت کی مزید تصدیق کی جائے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل اہم مراحل پر مشتمل ہے:

- پہلے بند قیمت کے RSI کی قدر کا حساب لگایا جاتا ہے تاکہ مجموعی طور پر زیادہ خریدی گئی یا زیادہ فروخت کی گئی حالت کا تعین کیا جا سکے۔

- RSI کی قدروں کی بنیاد پر سٹوکاسٹک RSI کی %K لائن اور %D لائن کا حساب لگایا جاتا ہے۔

- جب RSI زیادہ فروخت کے علاقے میں ہو (طے شدہ طور پر 30 سے نیچے) اور سٹوکاسٹک RSI کی %K لائن %D لائن کو نیچے سے اوپر کرے، تو لمبی تجارت کا سگنل ملتا ہے۔

- جب RSI زیادہ خریدی گئی کے علاقے میں ہو (طے شدہ طور پر 70 سے اوپر) اور سٹوکاسٹک RSI کی %K لائن %D لائن کو اوپر سے نیچے کرے، تو چھوٹی تجارت کا سگنل ملتا ہے۔

- جب RSI کی مخالف حالت پیدا ہو یا سٹوکاسٹک RSI میں مخالف کراس اوور ہو، تو پوزیشن ختم کر دی جاتی ہے۔

حکمت عملی کے فوائد

- دوہری تصدیق کا طریقہ کار - RSI اور سٹوکاسٹک RSI کے اشتراک سے جھوٹے بریک آؤٹ کے خطرے کو مؤثر طریقے سے کم کیا جا سکتا ہے۔

- حسب ضرورت پیرامیٹرز - حکمت عملی کے اہم پیرامیٹرز جیسے RSI کا دورانیہ، زیادہ خریدی گئی/زیادہ فروخت کی گئی کی حد، کو مختلف مارکیٹ حالات کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

- متحرک بصری نمائش - حکمت عملی RSI اور سٹوکاسٹک RSI کے ریئل ٹائم چارٹ فراہم کرتی ہے جس سے تاجر نگرانی کر سکتے ہیں۔

- رسک مینجمنٹ کا انضمام - اس میں اسٹاپ لاس اور منافع حاصل کرنے کے مکمل طریقہ کار شامل ہیں۔

- موافقت کی صلاحیت - اسے مختلف ٹائم فریم اور مارکیٹ کے حالات میں استعمال کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- سائیڈ ویز مارکیٹ کا خطرہ - سائیڈ ویز یا بغیر کسی واضح رجحان والی مارکیٹ میں بار بار جھوٹے سگنل پیدا ہو سکتے ہیں۔

- تاخیر کا خطرہ - متعدد موونگ ایوریج کے استعمال کی وجہ سے سگنلز میں کچھ تاخیر ہو سکتی ہے۔

- پیرامیٹرز کی حساسیت - مختلف پیرامیٹر سیٹنگز نمایاں طور پر مختلف تجارتی نتائج کا باعث بن سکتی ہیں۔

- مارکیٹ کے ماحول پر انحصار - مضبوط رجحان والی مارکیٹ میں کچھ مواقع ضائع ہو سکتے ہیں۔

- سرمایہ کے انتظام کا خطرہ - خطرے پر قابو پانے کے لیے پوزیشن کے سائز کا مناسب تعین ضروری ہے۔

حکمت عملی کی بہتری کی سمت

- رجحان فلٹر شامل کرنا - طویل مدتی موونگ ایوریج کو رجحان فلٹر کے طور پر شامل کیا جا سکتا ہے تاکہ صرف رجحان کی سمت میں تجارت کی جا سکے۔

- اسٹاپ لاس کو بہتر بنانا - متحرک اسٹاپ لاس جیسے ٹریلنگ اسٹاپ یا ATR اسٹاپ متعارف کرایا جا سکتا ہے۔

- حجم کے اشاریہ کو شامل کرنا - حجم کے تجزیے کے ساتھ ملا کر سگنلز کی وشوسنییتا بڑھائی جا سکتی ہے۔

- وقت کا فلٹر شامل کرنا - اہم خبروں کے اوقات یا کم لیکویڈیٹی کے ادوار سے بچا جا سکتا ہے۔

- خودکار پیرامیٹر تیار کرنا - مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کرنا۔

نتیجہ

یہ ایک جامع حکمت عملی ہے جو رفتار اور رجحان کی تبدیلی کو یکجا کرتی ہے، اور RSI اور سٹوکاسٹک RSI کے اشتراک سے ممکنہ تجارتی مواقع کی نشاندہی کرتی ہے۔ حکمت عملی کا ڈیزائن معقول ہے اور اس میں اچھی ایڈجسٹمنٹ اور موافقت کی صلاحیت موجود ہے۔ تاہم، عملی استعمال میں مارکیٹ کے ماحول کے انتخاب اور رسک کنٹرول پر توجہ دینے کی ضرورت ہے۔ حقیقی تجارت سے پہلے مکمل بیک ٹیسٹ اور پیرامیٹر آپٹیمائزیشن کرنے کی سفارش کی جاتی ہے۔

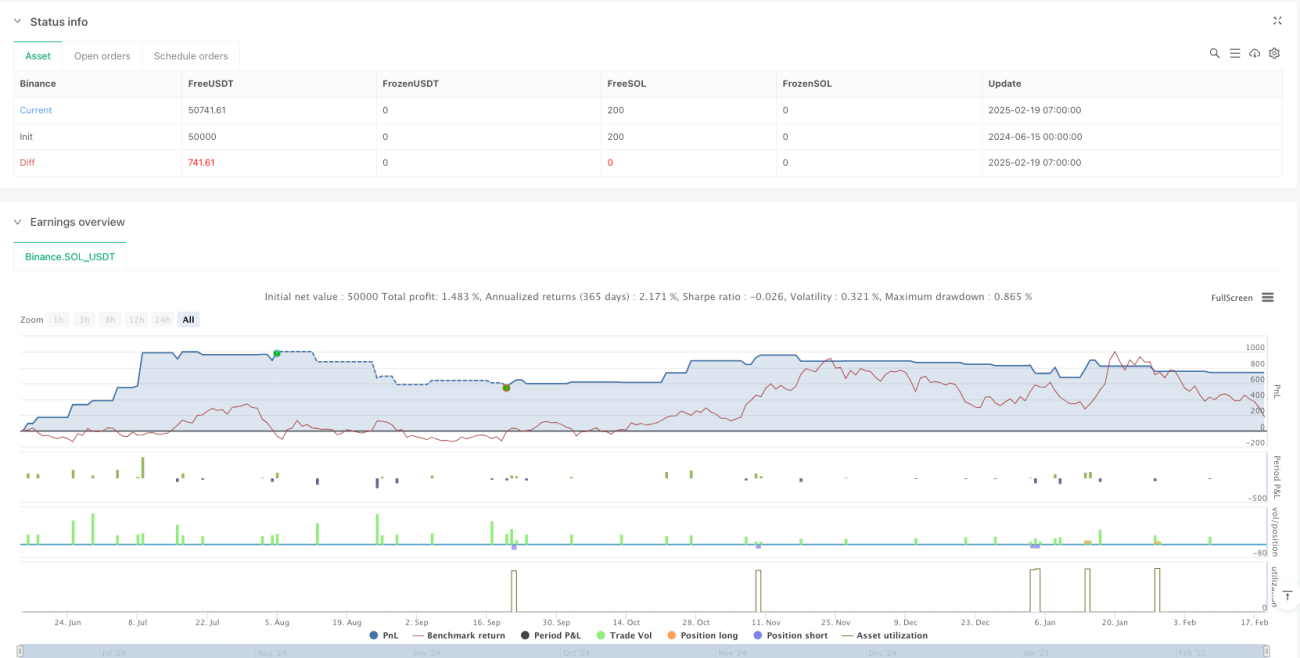

/*backtest

start: 2024-06-15 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + Stochastic RSI Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1