جائزہ

یہ ایک مقداری تجارتی حکمت عملی ہے جو متعدد موونگ ایوریج کراس اوور اور والیوم فلٹریشن پر مبنی ہے۔ اس حکمت عملی میں تین مختلف ادوار کی موونگ ایوریجز (تیز EMA، سست EMA اور رجحان SMA) کو بنیادی اشارے کے طور پر استعمال کیا جاتا ہے، اور تجارتی سگنل کی تصدیق کے لیے والیوم فلٹر بھی شامل کیا گیا ہے۔ اس حکمت عملی میں نقصان روکنے (Stop Loss) اور منافع مقرر کرنے (Take Profit) کی خصوصیات بھی موجود ہیں جو خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اہم عناصر پر مبنی ہے:

- 9 دورانیے اور 21 دورانیے کی ایکسپونینشل موونگ ایوریجز (EMA) کے کراس اوور کا استعمال کرتے ہوئے ابتدائی تجارتی سگنل بنانا۔

- 50 دورانیے کی سادہ موونگ ایوریج (SMA) کو رجحان فلٹر کے طور پر شامل کرنا تاکہ تجارتی سمت مرکزی رجحان کے مطابق رہے۔

- 20 دورانیے کی اوسط والیوم کے 1.5 گنا کو والیوم فلٹریشن کی شرط کے طور پر استعمال کرنا تاکہ تجارتی سرگرمی کو یقینی بنایا جا سکے۔

- قیمت کی بریک آؤٹ کے وقت والیوم میں اضافے کے ساتھ سگنل کی تاثیر کی تصدیق کرنا۔

- 1% نقصان روکنے اور 400% منافع مقرر کرنے کی شرح طے کر کے خطرے اور منافع کے تناسب کو کنٹرول کرنا۔

حکمت عملی کے فوائد

- متعدد تصدیقی میکانزم: تیز اور سست موونگ ایوریجز کے کراس اوور، رجحان لائن فلٹر اور والیوم کی تصدیق کے تین گنا میکانزم کی بدولت سگنلز کی اعتبار میں بہت زیادہ اضافہ ہوتا ہے۔

- خطرے کا مکمل کنٹرول: مناسب نقصان روکنے اور منافع مقرر کرنے کی شرحیں طے کی گئی ہیں جو ڈرا ڈاؤن کو مؤثر طریقے سے روک سکتی ہیں۔

- رجحان پر مضبوط عمل: طویل مدتی موونگ ایوریج کے فلٹر کے ذریعے یہ یقینی بنایا جاتا ہے کہ تجارتی سمت مرکزی رجحان کے مطابق ہو۔

- اعلیٰ معیار کے سگنل: والیوم فلٹر جھوٹی بریک آؤٹ سے بچنے میں مؤثر ثابت ہوتا ہے۔

- پیرامیٹرز میں لچک: مختلف مارکیٹ کی خصوصیات کے مطابق مختلف اشاروں کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے۔

حکمت عملی کے خطرات

- سائیڈ وے مارکیٹ کا خطرہ: پھٹنے والی یا سائیڈ وے مارکیٹ میں بار بار تجارتی سگنل پیدا ہو سکتے ہیں جس سے تجارتی اخراجات بڑھ جاتے ہیں۔

- سلپیج کا خطرہ: کم لیکویڈیٹی کی صورت میں بڑی سلپیج کا سامنا کرنا پڑ سکتا ہے۔

- جھوٹی بریک آؤٹ کا خطرہ: والیوم فلٹر کے باوجود بھی جھوٹی بریک آؤٹ ہو سکتی ہے۔

- پیرامیٹرز کی اصلاح کا خطرہ: حد سے زیادہ اصلاح اوور فٹنگ کا سبب بن سکتی ہے۔

- مارکیٹ کے ماحول پر انحصار: یہ حکمت عملی واضح رجحان والی مارکیٹوں میں بہتر کارکردگی دکھاتی ہے، جبکہ دیگر مارکیٹ حالات میں اچھی کارکردگی نہیں دکھا سکتی۔

حکمت عملی کی اصلاح کے سمت

- اتار چڑھاؤ کے اشاریے شامل کرنا: ATR جیسے اشاریے کو شامل کر کے نقصان روکنے کی پوزیشن کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- والیوم فلٹر کو بہتر بنانا: مطلق والیوم کی بجائے نسبتاً والیوم کو فلٹریشن کی شرط کے طور پر استعمال کرنے پر غور کیا جا سکتا ہے۔

- رجحان کی مضبوطی کی تصدیق شامل کرنا: ADX جیسے اشاریے کو رجحان کی مضبوطی کی تصدیق کے لیے استعمال کیا جا سکتا ہے۔

- منافع مقرر کرنے کے طریقہ کار کو بہتر بنانا: منافع کو بہتر طریقے سے محفوظ کرنے کے لیے متحرک منافع مقرر کرنے کا طریقہ ڈیزائن کیا جا سکتا ہے۔

- وقت کا فلٹر شامل کرنا: کم اتار چڑھاؤ کے ادوار میں تجارت سے بچنا۔

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشاریوں کے امتزاج کے ذریعے ایک نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ اس حکمت عملی کا بنیادی فائدہ متعدد تصدیقی میکانزم اور مکمل خطرے کا کنٹرول ہے، لیکن اس کے باوجود اصل صورت حال کے مطابق پیرامیٹرز کو بہتر بنانے اور حکمت عملی میں تبدیلی کرنے کی ضرورت ہے۔ مناسب اصلاح اور خطرے کے کنٹرول کے ذریعے، یہ حکمت عملی رجحان والی مارکیٹوں میں مستحکم منافع حاصل کر سکتی ہے۔

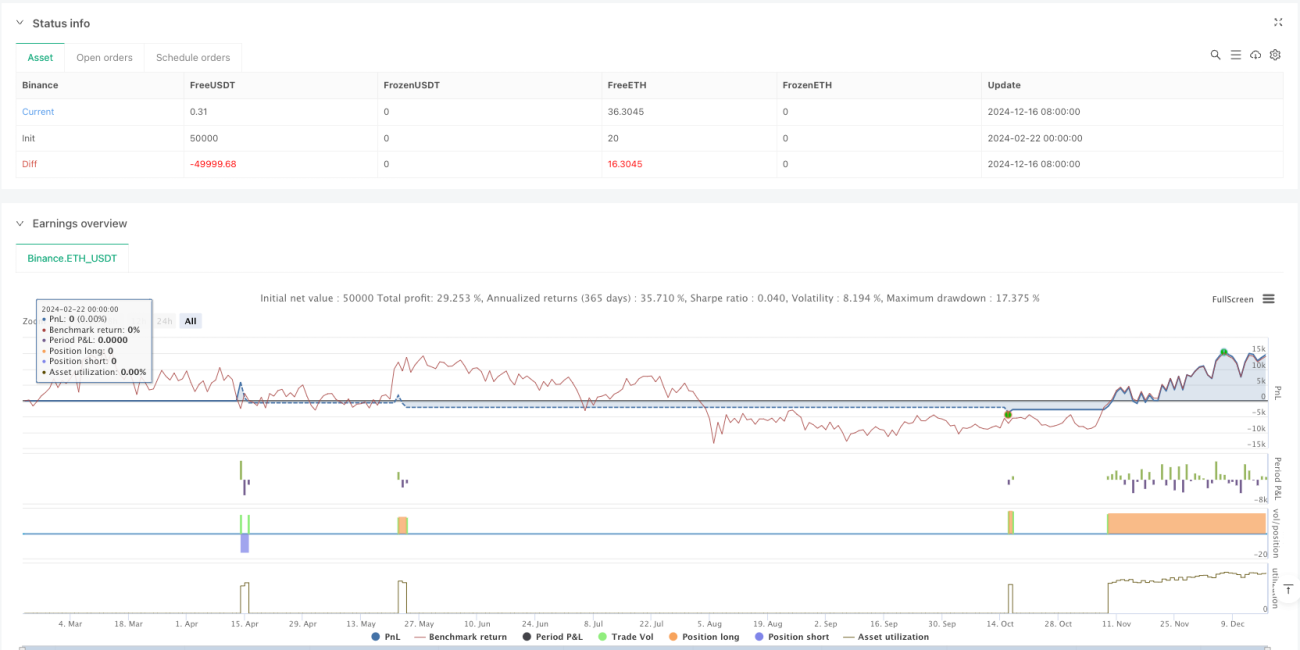

/*backtest

start: 2024-02-22 00:00:00

end: 2024-12-17 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Optimized Moving Average Crossover Strategy with Volume Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs for Moving Averages- 1