کثیر جہتی تکنیکی اشاروں کا انضمام رجحان کی خلاف ورزی کی حکمت عملی

جائزہ

یہ حکمت عملی ایک رجحان بریک آؤٹ تجارتی نظام ہے جو متعدد تکنیکی اشارے اور گراف پیٹرن کو یکجا کرتی ہے۔ یہ کلیدی گراف پیٹرن (جیسے ڈبل ٹاپ/ڈبل باٹم، ہیڈ اینڈ شولڈرز ٹاپ/باٹم) اور قیمت کے بریک آؤٹ کی پہچان کے ذریعے مارکیٹ کے رجحان کے موڑ کو پکڑتی ہے، اور ساتھ ہی EMA، ATR اور والیوم جیسے تکنیکی اشارے کو سگنل فلٹریشن اور رسک مینجمنٹ کے لیے استعمال کرتی ہے، جس سے موثر رجحان کی پیروی اور رسک کنٹرول حاصل ہوتا ہے۔

حکمت عملی کا اصول

حکمت عملی کی بنیادی منطق تین اہم حصوں پر مشتمل ہے:

- گراف پیٹرن کی پہچان: سلائیڈنگ ونڈو طریقہ استعمال کرتے ہوئے ڈبل ٹاپ/ڈبل باٹم، ہیڈ اینڈ شولڈرز جیسے کلاسیکی تکنیکی پیٹرن کی نشاندہی کی جاتی ہے، اور اونچ نیچ کے موازنہ اور EMA کراس اوور کے ذریعے رجحان کے الٹ جانے کے سگنل کی تصدیق کی جاتی ہے۔

- رجحان کی تصدیق کا نظام: 50 پیریڈ EMA کو رجحان فلٹر کے طور پر استعمال کیا جاتا ہے، اور قیمت کے بریک آؤٹ کے ساتھ رجحان کی سمت کی تصدیق کی جاتی ہے۔ والیوم فلٹر (والیوم کو 20 دن کی اوسط والیوم سے 120% زیادہ ہونا ضروری ہے) کے ذریعے سگنل کی درستگی کی جانچ کی جاتی ہے۔

- رسک مینجمنٹ سسٹم: 14 پیریڈ ATR کی بنیاد پر متحرک طور پر ٹیک پروفٹ اور اسٹاپ لاس سیٹ کیے جاتے ہیں، اور 1.5 گنا ATR ضرب کے ذریعے رسک-ریوارڈ تناسب کا درست کنٹرول حاصل کیا جاتا ہے۔

حکمت عملی کے فوائد

- کثیر جہتی سگنل انضمام: گراف پیٹرن، موونگ ایوریج، وولیٹیلیٹی اور والیوم کے کئی جہتوں کی مارکیٹ معلومات کو یکجا کرکے سگنل کی وشوسنییتا میں اضافہ ہوتا ہے۔

- متحرک رسک مینجمنٹ: ATR کا استعمال کرتے ہوئے ٹیک پروفٹ اور اسٹاپ لاس کی پوزیشنوں کو متحرک طور پر ایڈجسٹ کیا جاتا ہے، جو مختلف مارکیٹ حالات کے مطابق ڈھلتی ہے۔

- اعلیٰ خودکار نظام: نظام خود بخود پیٹرن کی پہچان کرتا ہے، تجارتی سگنل جاری کرتا ہے اور آرڈر پر عملدرآمد کرتا ہے، جس سے انسانی مداخلت کم ہوتی ہے۔

- واضح بصری اشارے: گراف مارکر اور الرٹ سسٹم کے ذریعے تجارتی سگنلز کو واضح طور پر دکھایا جاتا ہے۔

حکمت عملی کے خطرات

- جھوٹے بریک آؤٹ کا خطرہ: ہنگامہ خیز مارکیٹ میں جھوٹے بریک آؤٹ سگنل ظاہر ہو سکتے ہیں، جن کے لیے سخت والیوم تصدیق کی ضرورت ہوتی ہے۔

- تاخیر کا خطرہ: موونگ ایوریج اور ATR جیسے اشارے میں کچھ تاخیر ہوتی ہے، جس کی وجہ سے داخلے کا بہترین موقع ضائع ہو سکتا ہے۔

- پیرامیٹر حساسیت: حکمت عملی کے نتائج پیرامیٹر سیٹنگ سے بہت متاثر ہوتے ہیں، بہترین پیرامیٹرز کے تعین کے لیے بیک ٹیسٹنگ کے ذریعے اصلاح کی ضرورت ہوتی ہے۔

- مارکیٹ ماحول پر انحصار: غیر واضح رجحان والی سائیڈ ویز مارکیٹ میں حکمت عملی کی کارکردگی مطلوبہ نہیں ہو سکتی۔

حکمت عملی کی بہتری کے رخ

- مارکیٹ ماحول کی پہچان متعارف کروانا: رجحان کی طاقت کے اشاریے (جیسے ADX) کا اضافہ کرکے رجحانی اور ہنگامہ خیز مارکیٹ میں فرق کیا جا سکتا ہے، اور حکمت عملی کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- سگنل فلٹریشن کی بہتری: RSI جیسے آسیلیٹر اشارے شامل کرکے جھوٹے بریک آؤٹ سگنلز کو مزید فلٹر کیا جا سکتا ہے۔

- رسک کنٹرول کی تکمیل: پوزیشن مینجمنٹ سسٹم متعارف کروایا جائے، جو مارکیٹ کی وولیٹیلیٹی کے مطابق پوزیشن کے حجم کو متحرک طور پر ایڈجسٹ کرے۔

- موافقت میں اضافہ: ایک خودکار موافق پیرامیٹر سسٹم تیار کیا جائے جو مارکیٹ کی حالت کے مطابق خود بخود حکمت عملی کے پیرامیٹرز کو بہتر بنائے۔

خلاصہ

یہ حکمت عملی کثیر جہتی تکنیکی اشارے کے انضمام کے ذریعے مارکیٹ کے رجحان کے موڑ کو مؤثر طریقے سے پکڑتی ہے۔ نظام کے ڈیزائن میں سگنل جنریشن، رجحان کی تصدیق اور رسک کنٹرول جیسے اہم عناصر کا جامع خیال رکھا گیا ہے، جس کی وجہ سے یہ کافی عملی ہے۔ تجویز کردہ بہتری کے رخ کے ذریعے حکمت عملی کے استحکام اور موافقت میں مزید اضافہ متوقع ہے۔ حقیقی تجارت میں، تاجروں کو مشورہ دیا جاتا ہے کہ وہ مخصوص مارکیٹ کی خصوصیات اور اپنی رسک برداشت کے مطابق حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کریں۔

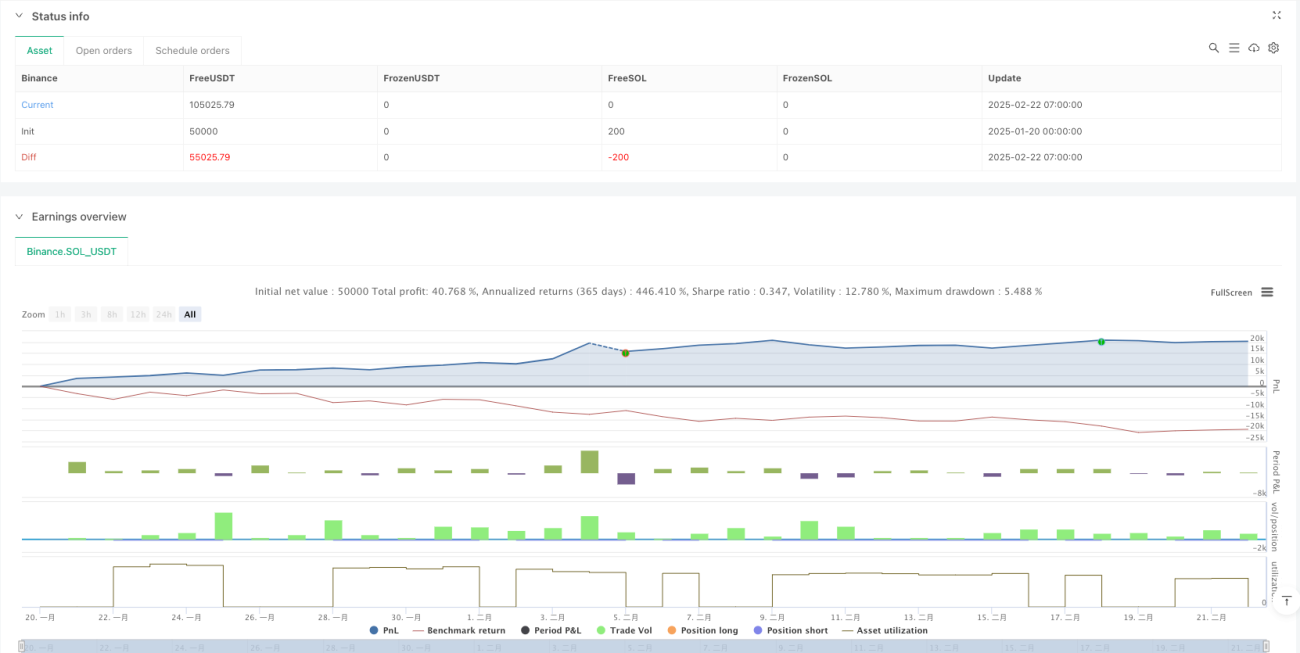

/*backtest

start: 2025-01-20 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Ultimate Pattern Finder", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 🎯 CONFIGURABLE PARAMETERS- 1