کراس موومنٹم ٹرینڈ فالو کرنے کی حکمت عملی: SMA-RSI کراس مومینٹم سسٹم

جائزہ

کراس موومنٹم ٹرینڈ فالو کرنے کی حکمت عملی ایک سادہ اور موثر ٹریڈنگ سسٹم ہے جو تکنیکی طور پر مووونگ اوسط (SMA) اور ریلیٹو سٹرینتھ انڈیکس (RSI) دو اشاریوں کو ملا کر ایک خودکار خرید و فروخت سگنل جنریشن سسٹم تشکیل دیتا ہے۔ یہ حکمت عملی قیمت اور 20-پیریڈ SMA کے کراس پوائنٹ کو بنیادی سگنل ٹرگر کے طور پر استعمال کرتی ہے، اور ساتھ ہی RSI اشاریے کی موومنٹم تصدیق کے ذریعے کچھ کم معیار کے ٹریڈنگ سگنلز کو فلٹر کرتی ہے۔ اس حکمت عملی میں کارکردگی کی نگرانی کا ماڈیول بھی شامل ہے جو حقیقی وقت میں ٹریڈ کی کامیابی اور ناکامی کی شرح کی نگرانی کرتا ہے، جس سے تاجر کو فیصلہ سازی میں معاونت ملتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول قیمت اور مووونگ اوسط کے کراس کے ذریعے رجحان کے بدلنے کے نقطہ کو پکڑنا ہے، اور ساتھ ہی RSI موومنٹم اشاریے کے ذریعے سگنل کی تصدیق کرنا ہے، جیسا کہ درج ذیل ہے:

-

خریداری کی شرط: جب قیمت 20-پیریڈ SMA کو اوپر سے عبور کرتی ہے اور RSI کی قدر 60 سے زیادہ ہوتی ہے، تو سسٹم خریداری کا سگنل پیدا کرتا ہے۔ یہ شرط رجحان اور موومنٹم دو جہتوں کو یکجا کرتی ہے: قیمت کا مووونگ اوسط کو توڑنا ممکنہ اوپری رجحان کی نشاندہی کرتا ہے، جبکہ 60 سے زیادہ RSI قدر اوپری موومنٹم کی موجودگی کی تصدیق کرتی ہے۔

-

فروخت کی شرط: جب قیمت 20-پیریڈ SMA کو نیچے سے عبور کرتی ہے اور RSI کی قدر 40 سے کم ہوتی ہے، تو سسٹم فروخت کا سگنل پیدا کرتا ہے۔ اسی طرح، یہ شرط ممکنہ رجحان کے الٹ پلٹ کو پہچانتی ہے، اور 40 سے کم RSI قدر کے ذریعے نیچے کی موومنٹم کی تصدیق کرتی ہے۔

-

کارکردگی کی نگرانی کا طریقہ کار: حکمت عملی میں ٹریڈنگ کی کارکردگی کی نگرانی کا نظام شامل ہے جو درج ذیل اشاریوں کو ٹریک کرتا ہے:

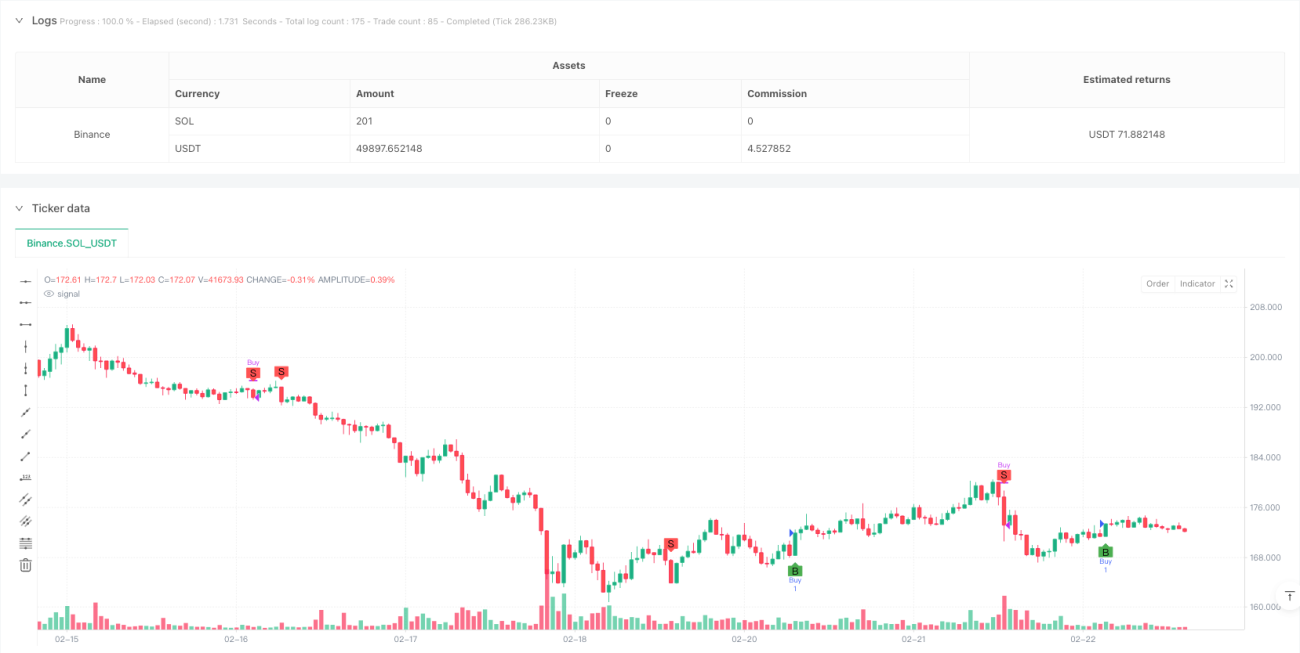

- کل سگنلز کی تعداد: تمام پیدا ہونے والے خریداری سگنلز کی تعداد ریکارڈ کرتا ہے

- کامیاب شمار: وہ اوقات جب خریداری کے بعد قیمت 2% سے زیادہ بڑھی ہو

- ناکام شمار: وہ اوقات جب خریداری کے بعد 7 پیریڈز کے اندر قیمت خریداری کے پیریڈ کی کم ترین سطح سے نیچے گر گئی ہو

-

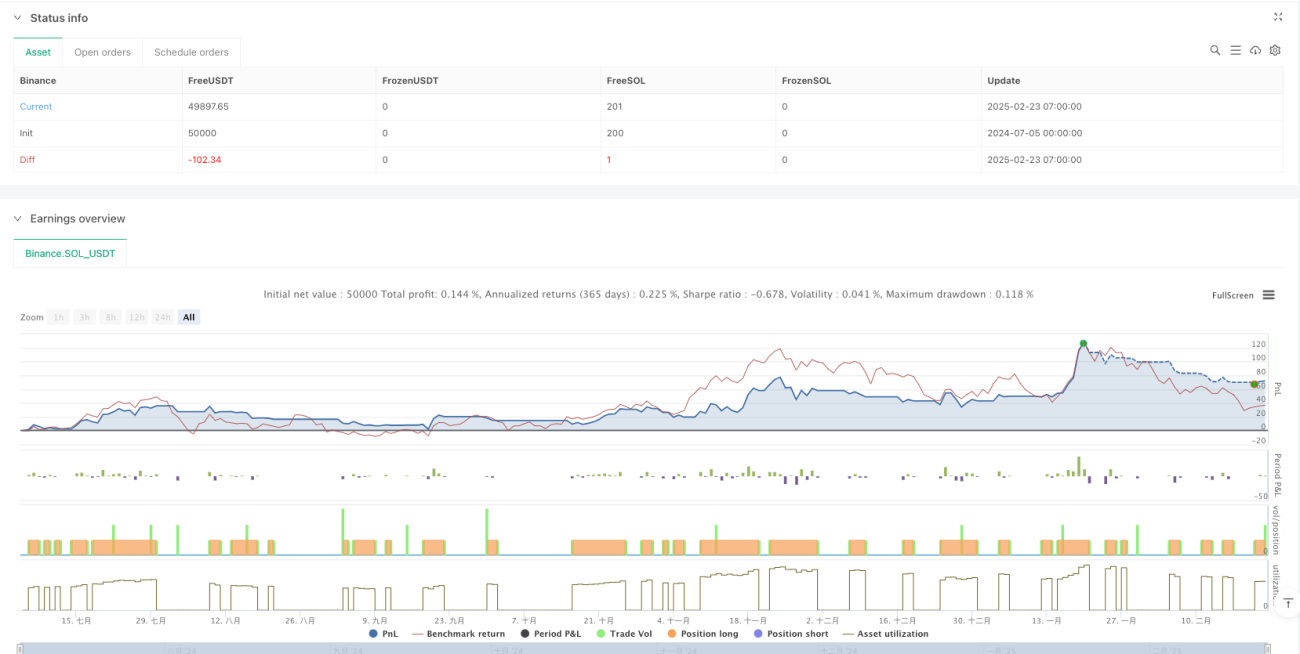

بصری نمائش: حکمت عملی چارٹ پر "B" (خرید) اور "S" (فروخت) کے نشانات کے ذریعے خرید و فروخت کے مقامات کو ظاہر کرتی ہے، اور ایک جدول کے ذریعے حقیقی وقت میں کارکردگی کے اعدادوشمار دکھاتی ہے۔

حکمت عملی کے فوائد

-

سادہ اور مؤثر: صرف دو عام تکنیکی اشاریوں (SMA اور RSI) کا استعمال کرتے ہوئے ایک مکمل ٹریڈنگ سسٹم تشکیل دیتا ہے، جس سے حد سے زیادہ اصلاح اور اوور فٹنگ کا خطرہ کم ہوتا ہے۔

-

دوہری تصدیقی طریقہ کار: رجحان کے اشاریے (SMA) اور موومنٹم اشاریے (RSI) کو ملا کر سگنلز کی قابل اعتمادی میں اضافہ کرتا ہے۔ قیمت کو نہ صرف مووونگ اوسط کو توڑنا ہوتا ہے بلکہ اس میں ٹریڈنگ کو متحرک کرنے کے لیے کافی موومنٹم بھی ہونا ضروری ہے۔

-

خودکاریت کی بلند سطح: حکمت عملی مکمل طور پر خود بخود خرید و فروخت کے سگنلز پیدا کرتی ہے، جس سے انسانی جذبات کی مداخلت کم ہوتی ہے، اور یہ نظامی تاجروں کے لیے موزوں ہے۔

-

اندرونی کارکردگی کی تشخیص: اہم کارکردگی کے اشاریوں کی حقیقی وقت میں نگرانی کرتی ہے، جس سے تاجر کو حکمت عملی کی کارکردگی کا معروضی جائزہ لینے، پیرامیٹرز کو ایڈجسٹ کرنے، یا کم کارکردگی والی حکمت عملی سے باہر نکلنے کی اجازت ملتی ہے۔

-

خطرے پر کنٹرول کا شعور: خریداری کے بعد 7 پیریڈز کے اندر قیمت کے رویے کی نگرانی کرکے ممکنہ سٹاپ لاس پوائنٹس کی شناخت میں مدد کرتی ہے، جو خطرے کے انتظام کا شعور پیدا کرتی ہے۔

-

بدیہی بصری نمائش: چارٹ پر نشانات اور کارکردگی کے جدول کے ذریعے، تاجر حکمت عملی کے نفاذ کو بدیہی طور پر سمجھ سکتے ہیں، جس سے بیک ٹیسٹنگ تجزیہ اور حکمت عملی کی بہتری میں آسانی ہوتی ہے۔

حکمت عملی کے خطرات

-

جعلی بریک آؤٹ کا خطرہ: اگرچہ RSI کو فلٹر کرنے کے لیے استعمال کیا جاتا ہے، پھر بھی حکمت عملی سائیڈ وے مارکیٹ میں بہت سے جعلی بریک آؤٹ سگنلز پیدا کر سکتی ہے، جس سے بار بار ٹریڈنگ اور غیر ضروری ٹریڈنگ اخراجات ہو سکتے ہیں۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی SMA پیریڈ (20) اور RSI پیریڈ (8) اور ان کے تھریشولڈ (60/40) کے انتخاب پر بہت زیادہ منحصر ہے۔ مختلف مارکیٹ ماحول یا مصنوعات پر، یہ طے شدہ پیرامیٹرز کم کارکردگی دکھا سکتے ہیں۔

-

موافقت کی کمی: حکمت عملی میں مارکیٹ کے ماحول کی شناخت کی صلاحیت نہیں ہے، یہ ٹرینڈنگ مارکیٹ میں اچھی کارکردگی دکھاتی ہے لیکن سائیڈ وے مارکیٹ میں بار بار نقصان اٹھا سکتی ہے۔

-

سادہ سٹاپ لاس طریقہ کار: اگرچہ حکمت عملی ناکامی کی صورتحال کو ٹریک کرتی ہے، لیکن حقیقت میں متحرک سٹاپ لاس کی فعالیت لاگو نہیں ہوتی، جس کی وجہ سے شدید مارکیٹ کی حرکت میں بڑے نقصان اٹھانا پڑ سکتا ہے۔

-

پوزیشن مینجمنٹ کی کمی: حکمت عملی میں مقررہ پوزیشن کے ساتھ داخلہ اور اخراج ہوتا ہے، مارکیٹ کی اتار چڑھاؤ یا سگنل کی طاقت کے مطابق پوزیشن کا سائز ایڈجسٹ نہیں کیا جاتا، جس سے سرمائے کے استعمال کو بہتر نہیں کیا جا سکتا۔

-

کارکردگی کی تشخیص کی حدود: کامیابی کو قیمت میں 2% اضافے کے طور پر بیان کیا گیا ہے، یہ طے شدہ تھریشولڈ تمام مارکیٹ حالات کے لیے موزوں نہیں ہو سکتا، زیادہ اتار چڑھاؤ والی مصنوعات کو زیادہ تھریشولڈ کی ضرورت ہو سکتی ہے۔

حکمت عملی کی بہتری کی سمت

-

مارکیٹ ماحول کا فلٹر شامل کرنا: اتار چڑھاؤ کے اشاریے (جیسے ATR) یا رجحان کی طاقت کے اشاریے (جیسے ADX) کو شامل کرکے مارکیٹ کی حالت کی شناخت میں مدد مل سکتی ہے، اور سائیڈ وے مارکیٹ میں ٹریڈنگ کی تعدد کو کم کیا جا سکتا ہے یا پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔

-

پیرامیٹر خود موافقت کا طریقہ کار: SMA اور RSI پیرامیٹرز کی متحرک ایڈجسٹمنٹ کو لاگو کرنا، حالیہ مارکیٹ کارکردگی کی بنیاد پر خود بخود پیریڈ اور تھریشولڈ کو بہتر بنانا، حکمت عملی کی موافقت میں اضافہ کرتا ہے۔

-

پوزیشن مینجمنٹ کو بہتر بنانا: سگنل کی طاقت (جیسے RSI ڈائیورجنس)، مارکیٹ کی اتار چڑھاؤ، یا اکاؤنٹ کے خطرے کی بنیاد پر متحرک پوزیشن مختص کرنے کا نظام ڈیزائن کرنا، فی ٹریڈ خطرے کو کنٹرول کرنا۔

-

سٹاپ لاس کے طریقہ کار کو مکمل کرنا: ATR پر مبنی متحرک سٹاپ لاس یا ٹریلنگ سٹاپ لاس کی فعالیت کو لاگو کرنا، ہر ٹریڈ کے خطرے کو زیادہ باریک بینی سے کنٹرول کرنا۔

-

وقت سے متعلق فلٹر شامل کرنا: مارکیٹ کے وقت کے عوامل پر غور کرنا، غیر معمولی اتار چڑھاؤ یا کم لیکویڈیٹی والے اوقات میں ٹریڈنگ سے گریز کرنا، سگنل کے معیار کو بہتر بنانا۔

-

متعدد دورانیوں کی تصدیق: کثیر دورانیے کے تجزیے کو شامل کرنا، بڑے ٹائم فریم کے رجحان کی سمت کو ٹریڈنگ کی سمت کے ساتھ ہم آہنگ کرنے کی ضرورت، بڑے رجحان کے برعکس ٹریڈنگ سگنلز کو فلٹر کرنا۔

-

کارکردگی کی تشخیص کو بہتر بنانا: کامیابی/ناکامی کی تعریف کو بہتر بنانا، خطرے کے مطابق ایڈجسٹ شدہ منافع یا منافع/خطرے کے تناسب جیسے زیادہ جامع تشخیصی اشاریوں پر غور کرنا۔

خلاصہ

کراس موومنٹم ٹرینڈ فالو کرنے کی حکمت عملی ایک سادہ اور عملی ٹریڈنگ سسٹم ہے جو SMA اور RSI اشاریوں کو ملا کر رجحان کے موڑ کے مقامات کی شناخت کے ساتھ ساتھ موومنٹم کی تصدیق کرتی ہے، جس سے کچھ کم معیار کے سگنلز کو مؤثر طریقے سے فلٹر کیا جاتا ہے۔ یہ حکمت عملی خاص طور پر ان سرمایہ کاروں کے لیے موزوں ہے جو ابھی مقداری ٹریڈنگ سے واقف ہو رہے ہیں، کیونکہ یہ واضح ٹریڈنگ سگنل فراہم کرتی ہے اور ساتھ ہی کارکردگی کی نگرانی کی فعالیت بھی رکھتی ہے جس سے تاجر کو حکمت عملی کی کارکردگی کا معروضی جائزہ لینے میں مدد ملتی ہے۔

اگرچہ حکمت عملی ڈیزائن میں نسبتاً سادہ ہے، لیکن یہ مقداری ٹریڈنگ کے اہم اصولوں کو ظاہر کرتی ہے: رجحان کی پیروی، سگنل کی تصدیق، اور کارکردگی کی نگرانی۔ تجویز کردہ بہتری کی سمتوں، جیسے مارکیٹ ماحول کی فلٹرنگ، پیرامیٹر خود موافقت، اور سٹاپ لاس کے طریقہ کار کو مکمل کرنے کے ذریعے، تاجر حکمت عملی کے بنیادی منطق کو برقرار رکھتے ہوئے اس کی مضبوطی اور موافقت کو نمایاں طور پر بڑھا سکتے ہیں۔

کلاسیکی تکنیکی اشاریوں کو یکجا کرنے والی اس طرح کی سادہ حکمت عملیاں اکثر پیچیدہ الگورتھم سے زیادہ قابل اعتماد اور پائیدار ہوتی ہیں، خاص طور پر جب ان میں خطرے کے انتظام اور کارکردگی کی تشخیص کے طریقہ کار شامل ہوں۔ ان تاجروں کے لیے جو ابتدائی سطح کی مقداری حکمت عملیوں کی تلاش میں ہیں، یہ ایک مثالی نقطہ آغاز ہے، جو عملی تجربہ فراہم کرتی ہے اور بعد میں حکمت عملی کی ترقی کی بنیاد بھی رکھتی ہے۔

- 1