بولنگر بینڈ رسک مینجمنٹ کے ساتھ صعودی نگلنے کی حکمت عملی کا مقداری تجارتی نظام

جائزہ

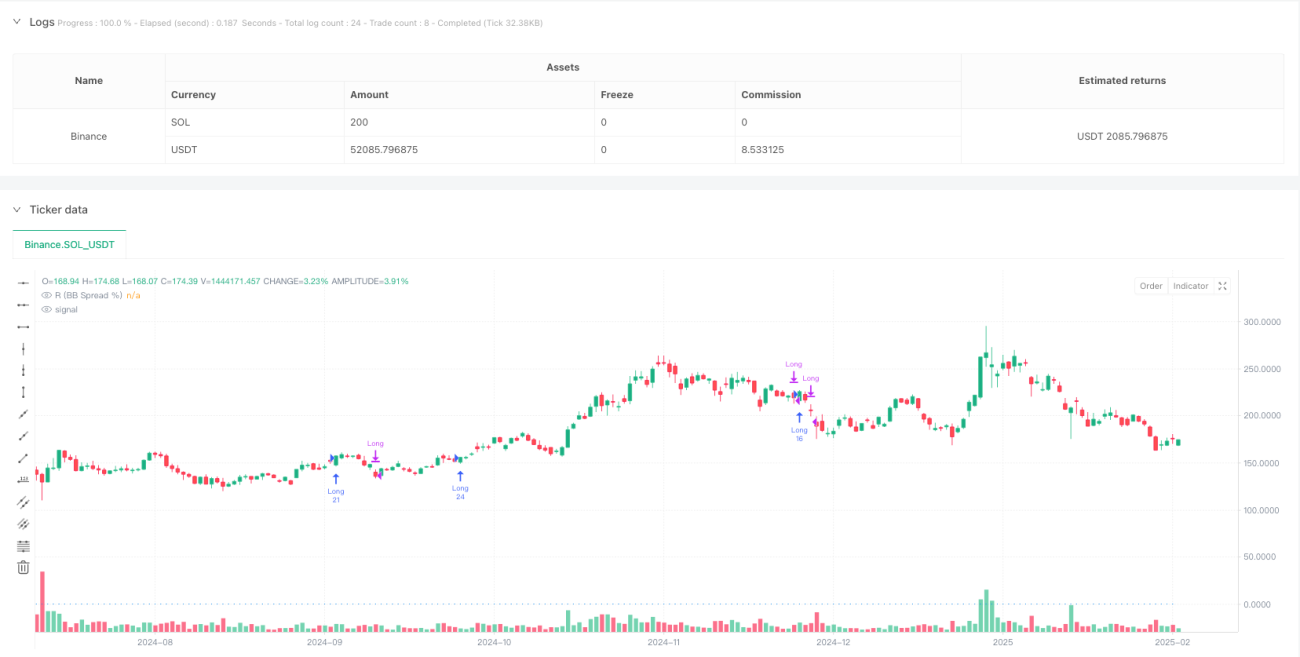

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو تکنیکی تجزیہ پر مبنی ہے، جس میں بنیادی طور پر صعودی نگلنے والے نمونے (Bullish Engulfing Pattern) کو داخلے کے سگنل کے طور پر استعمال کیا جاتا ہے اور بولنگر بینڈ (Bollinger Bands) کے اتار چڑھاؤ کے اشاریے کو رسک مینجمنٹ اور پوزیشن سائز کنٹرول کے لیے استعمال کیا جاتا ہے۔ یہ حکمت عملی صعودی نگلنے والے نمونے کی شناخت کے بعد، بولنگر بینڈ کے ذریعے حساب کردہ اتار چڑھاؤ کی حد کی بنیاد پر رسک ریشو (R قدر) کا تعین کرتی ہے، پھر اکاؤنٹ کی کل قیمت کے ایک مقررہ فیصد (0.75%) کی بنیاد پر درست پوزیشن سائز کا حساب لگاتی ہے، اور آخر میں متحرک اسٹاپ لاس اور مقررہ رسک ریوارڈ ریشو (4R) کے منافع کے ہدف کے ذریعے تجارت کا انتظام کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے بنیادی منطق کو تین حصوں میں تقسیم کیا جا سکتا ہے: سگنل جنریشن، پوزیشن مینجمنٹ، اور خارج ہونے کی شرائط۔

سب سے پہلے، سگنل جنریشن صعودی نگلنے والے نمونے پر مبنی ہے جس کے لیے درج ذیل شرائط پوری ہونی چاہئیں:

- موجودہ کندل کا بند ہونے والی قیمت افتتاحی قیمت سے زیادہ ہو (سبز کندل)

- پچھلے کندل کا بند ہونے والی قیمت افتتاحی قیمت سے کم ہو (سرخ کندل)

- موجودہ کندل کی بند قیمت پچھلے کندل کی افتتاحی قیمت سے زیادہ ہو

- موجودہ کندل کی افتتاحی قیمت پچھلے کندل کی بند قیمت سے کم ہو

- تجارتی حجم مقررہ کم از کم حد (بطور ڈیفالٹ 1,000,000) سے زیادہ ہو

دوسرا، پوزیشن مینجمنٹ درج ذیل مراحل کے ذریعے عمل میں آتی ہے:

- 40 ادوار اور 2.5 معیاری انحراف کے بولنگر بینڈ کا استعمال کرتے ہوئے اوپری اور نچلی حدود کا حساب لگائیں

- بولنگر بینڈ کی اوپری اور نچلی حدوں کے درمیان فرق سے R قدر کا حساب لگائیں: R = 0.4 * (1 - (نچلی حد / اوپری حد))

- پورٹ فولیو کی کل قیمت کا 0.75% ہر تجارت کے لیے خطرے کی رقم کے طور پر استعمال کریں

- اسٹاپ لاس کے فاصلے (R قدر) اور داخلے کی قیمت کی بنیاد پر درست پوزیشن سائز کا حساب لگائیں

آخر میں، خارج ہونے کی شرائط درج ذیل ہیں:

- اسٹاپ لاس: جب قیمت داخلے کی قیمت سے R% کم ہو جائے تو تجارت سے باہر نکلیں

- منافع: جب قیمت داخلے کی قیمت سے 4R% زیادہ ہو جائے تو تجارت سے باہر نکلیں

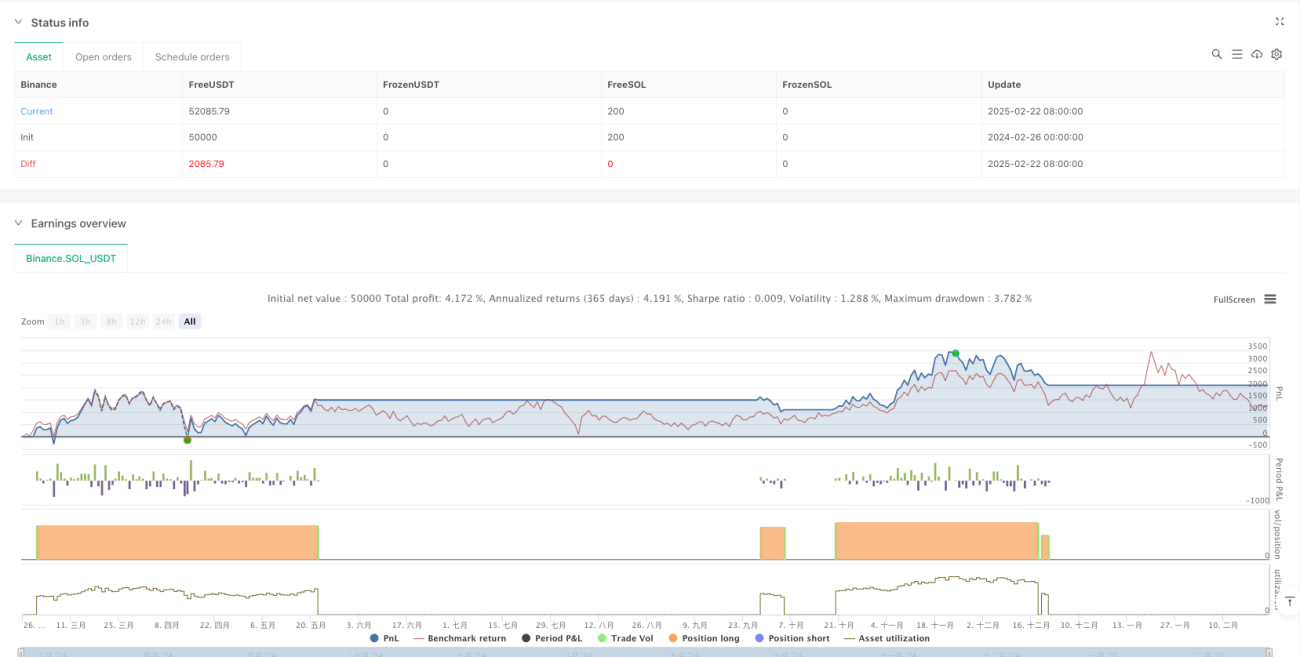

حکمت عملی کے فوائد

-

درست اور متحرک رسک کنٹرول: یہ حکمت عملی مقررہ اسٹاپ لاس پوائنٹ استعمال نہیں کرتی بلکہ مارکیٹ کی موجودہ اتار چڑھاؤ (بولنگر بینڈ کے ذریعے) کی بنیاد پر خطرے کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرتی ہے، جس سے نظام مختلف مارکیٹ ماحول میں خود کو ڈھال سکتا ہے۔

-

مقررہ تناسب رسک مینجمنٹ: ہر تجارت اکاؤنٹ کے صرف 0.75% کو خطرے میں ڈالتی ہے، جو ایک تجارت میں ضرورت سے زیادہ نقصان کو مؤثر طریقے سے روکتی ہے اور طویل مدتی سرمایہ مینجمنٹ میں استحکام فراہم کرتی ہے۔

-

درست پوزیشن کا حساب: بولنگر بینڈ کی اتار چڑھاؤ اور خطرے کی رقم کی بنیاد پر ہر تجارت کے پوزیشن سائز کا درست حساب لگایا جاتا ہے، جو مختلف مارکیٹ حالات میں یکساں خطرے کی نمائش کو یقینی بناتا ہے۔

-

واضح رسک ریوارڈ ریشو: مستقل طور پر 4R کے منافع کے ہدف کا استعمال اس بات کو یقینی بناتا ہے کہ ہر تجارت میں ممکنہ منافع ممکنہ خطرے سے 4 گنا زیادہ ہے، جو پیشہ ورانہ تجارت کے رسک ریوارڈ تقاضوں کے مطابق ہے۔

-

تجارتی صورتحال کی بصری نمائش: داخلے کے سگنل کو نشان زد کرکے اور تجارتی حد کے باکس (Trading Range Box) بنا کر تاجروں کو تجارتی کارکردگی کو سمجھنے میں مدد ملتی ہے۔

حکمت عملی کے خطرات

-

وقتی خطرہ: صعودی نگلنے والا نمونہ ایک مختصر مدت کی قیمت کی تبدیلی کا سگنل ہے جو ممکنہ طور پر درمیانی یا طویل مدتی رجحان میں تبدیلی کی پیش گوئی نہیں کر سکتا، اور مضبوط رجحان والی مارکیٹ میں قبل از وقت داخلے کا سبب بن سکتا ہے۔

-

مارکیٹ کی شرائط کی حدود: یہ حکمت عملی زیادہ اتار چڑھاؤ یا کم لیکویڈیٹی والی مارکیٹوں میں اچھی کارکردگی نہیں دکھا سکتی، خاص طور پر جب بولنگر بینڈ غیر معمولی طور پر پھیلے یا سکڑے۔

-

محدود داخلے کی شرائط: صرف ایک صعودی نگلنے والے نمونے پر انحصار کرنے سے سگنل کم ہو سکتے ہیں یا دیگر مؤثر داخلے کے مواقع ضائع ہو سکتے ہیں۔

-

مقررہ ضرب کا خطرہ: R قدر کے حساب کے لیے 0.4 کے مستقل کوفیشنٹ کا استعمال کچھ مارکیٹ حالات میں کافی لچکدار نہیں ہو سکتا اور انتہائی مارکیٹ ماحول کو پوری طرح اپنانے سے قاصر ہو سکتا ہے۔

-

ممکنہ سلپیج کا مسئلہ: زیادہ اتار چڑھاؤ والی مارکیٹوں میں، اصل اسٹاپ لاس پر عمل درآمد کی قیمت میں نمایاں سلپیج ہو سکتی ہے، جس سے اصل رسک کنٹرول پر منفی اثر پڑتا ہے۔

حکمت عملی کی بہتری کے ممکنہ سمت

-

فلٹر کی شرائط میں اضافہ: رجحان کی تصدیق کے اشاریے (جیسے موونگ ایوریج) شامل کرنے پر غور کیا جا سکتا ہے تاکہ صرف اہم رجحان کی سمت میں صعودی نگلنے والے نمونوں پر تجارت کی جا سکے اور خلاف رجحان تجارت سے بچا جا سکے۔

-

کثیر وقتی فریم کا تجزیہ: اعلیٰ وقتی فریم کے مارکیٹ ڈھانچے کا تجزیہ متعارف کرایا جا سکتا ہے، تاکہ صرف اس وقت تجارت کی جائے جب اعلیٰ وقتی فریم کا رجحان ایک جیسا ہو، جس سے سگنل کے معیار میں بہتری آئے۔

-

متحرک رسک پیرامیٹرز کی ایڈجسٹمنٹ: مقررہ 0.75% خطرے کے تناسب اور 0.4 کے R قدر کوفیشنٹ کو ایڈجسٹ ایبل پیرامیٹرز میں تبدیل کیا جا سکتا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق خودکار طور پر ایڈجسٹ ہوں، کم اتار چڑھاؤ والی مارکیٹ میں خطرہ بڑھائیں اور زیادہ اتار چڑھاؤ والی مارکیٹ میں خطرہ کم کریں۔

-

خارج ہونے کی حکمت عملی کی بہتری: متحرک اسٹاپ لاس یا اشاریوں پر مبنی متحرک خارج ہونے کی شرائط شامل کی جا سکتی ہیں، بجائے صرف مقررہ اسٹاپ لاس اور منافع کی سطحوں پر انحصار کرنے کے۔

-

متعدد اشاریوں کی تصدیق میں اضافہ: صعودی نگلنے والے نمونے کو دوسرے تکنیکی اشاریوں (جیسے آر ایس آئی، میک ڈی، یا حجم کا تجزیہ) کے ساتھ ملا کر داخلے کے سگنل کی وشوسنییتا میں اضافہ کیا جا سکتا ہے۔

خلاصہ

بولنگر بینڈ رسک مینجمنٹ کے ساتھ صعودی نگلنے والے نمونے پر مبنی مقداری تجارتی نظام ایک مکمل تجارتی نظام ہے جو روایتی کندل پیٹرن کی شناخت اور جدید رسک مینجمنٹ طریقوں کو یکجا کرتا ہے۔ یہ حکمت عملی بولنگر بینڈ کے ذریعے خطرے کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرتی ہے، ہر تجارت کے پوزیشن سائز کو درست طریقے سے کنٹرول کرتی ہے، اور مقررہ رسک ریوارڈ ریشو کے ذریعے منافع کے ہدف کا تعین کرتی ہے۔ یہ طریقہ تجارتی نظم و ضبط کو برقرار رکھنے کے ساتھ ساتھ مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھالنے کی صلاحیت بھی فراہم کرتا ہے۔

اگرچہ یہ حکمت عملی رسک مینجمنٹ میں شاندار کارکردگی دکھاتی ہے، لیکن اس میں بہتری کی گنجائش موجود ہے، خاص طور پر داخلے کے سگنل کے معیار اور خارج ہونے کی حکمت عملی کی لچک کے حوالے سے۔ اضافی فلٹر کی شرائط، کثیر وقتی فریم کا تجزیہ، اور متحرک رسک پیرامیٹرز کی ایڈجسٹمنٹ شامل کرکے، اس حکمت عملی کو مختلف مارکیٹ ماحول میں مزید موافق اور منافع بخش بنایا جا سکتا ہے۔

مجموعی طور پر، یہ ایک پیشہ ورانہ رسک مینجمنٹ خصوصیات کے ساتھ ایک مکمل تجارتی نظام ہے، جو ان تاجروں کے لیے موزوں ہے جو سرمائے کے انتظام اور رسک کنٹرول کو اہمیت دیتے ہیں۔ مناسب اصلاح اور پیرامیٹر ایڈجسٹمنٹ کے ذریعے، یہ حکمت عملی طویل مدتی مستحکم تجارتی آلے میں تبدیل ہو سکتی ہے۔

/*backtest

start: 2024-02-26 00:00:00

end: 2025-02-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Bullish Engulfing Strategy with BB Risk", overlay=true)

// Input parameters for customization (optional, can be adjusted in Strategy Tester)- 1