خلاصہ

کثیر اشاروں پر مشتمل کثیر جہتی فیصلہ کن تجارتی نظام ایک مقداری حکمت عملی ہے جو متعدد تکنیکی اشاروں کو یکجا کرتی ہے۔ یہ حکمت عملی 5 اہم اشاریوں (RSI، MACD، بولنگر بینڈز، حجم اور قیمت کے رجحان) کے جامع تجزیے کے ذریعے تجارتی سگنلز پیدا کرتی ہے۔ جب کم از کم 3 اشارے صعودی سگنل دکھاتے ہیں تو حکمت عملی خریداری کا حکم دیتی ہے، اور جب کم از کم 3 اشارے مندی کے سگنل دکھاتے ہیں تو فروخت کا حکم دیتی ہے۔ یہ کثیر جہتی تجزیہ کا طریقہ کسی ایک اشارے سے پیدا ہونے والے جھوٹے سگنلز کو فلٹر کرنے میں مدد کرتا ہے، جس سے تجارتی فیصلوں کی وشوسنییتا میں اضافہ ہوتا ہے۔ اس حکمت عملی میں ایک بصری اسٹیٹس ٹیبل بھی شامل ہے جو ہر اشارے کی موجودہ حالت کو حقیقی وقت میں دکھاتا ہے، جس سے تاجر مارکیٹ کی کثیر جہتی حالت کو واضح طور پر سمجھ سکتے ہیں۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول کثیر اشاروں کی گونج (ریزوننس) پر مبنی ہے، جو درج ذیل مراحل میں کام کرتی ہے:

-

اشاروں کا حساب: حکمت عملی پہلے 5 اہم اشاروں کا حساب لگاتی ہے:

- RSI (رشیح قوت اشاریہ): 18 ادوار کی ترتیب استعمال کرتے ہوئے، قیمت کی رفتار کا اندازہ لگاتی ہے۔

- MACD (حرکت اوسط کی ہم آہنگی اور تفاوت): 12/26/9 ادوار کے امتزاج سے، رجحان کی تبدیلیوں کی نشاندہی کرتی ہے۔

- بولنگر بینڈ: 20 ادوار اور 2.5 معیاری انحراف کی ترتیب سے، قیمت کے اتار چڑھاؤ کا اندازہ لگاتی ہے۔

- حجم: 20 ادوار کی حرکت اوسط سے موازنہ کر کے، تجارتی سرگرمی کی شدت کا جائزہ لیتی ہے۔

- قیمت کا رجحان: 50 ادوار کی حرکت اوسط کے ذریعے درمیانی مدت کے رجحان کی سمت کا تعین کرتی ہے۔

-

سگنل شرائط کی تعریف: ہر اشارے کے لیے صعودی اور مندی کی مخصوص شرائط طے کی جاتی ہیں:

- RSI: 30 سے کم ہونا صعودی، 70 سے زیادہ ہونا مندی کا اشارہ ہے۔

- MACD: MACD لائن سگنل لائن سے اوپر ہونا صعودی، نیچے ہونا مندی کا اشارہ ہے۔

- بولنگر بینڈ: قیمت کا بینڈ کے اندر ہونا صعودی، نچلے بینڈ سے نیچے ہونا مندی کا اشارہ ہے۔

- حجم: 20 ادوار کی اوسط سے زیادہ ہونا صعودی، کم ہونا مندی کا اشارہ ہے۔

- قیمت کا رجحان: 50 ادوار کی حرکت اوسط سے اوپر ہونا صعودی، نیچے ہونا مندی کا اشارہ ہے۔

-

کثیر اشاروں کی ترکیب: کوڈ صعودی اور مندی کے سگنلز کی تعداد کا حساب لگاتا ہے۔ جب کم از کم 3 اشارے صعودی ہوں تو کثیر جہتی خریداری کا سگنل بنتا ہے، اور جب کم از کم 3 اشارے مندی کے ہوں تو کثیر جہتی فروخت کا سگنل بنتا ہے۔

-

تجارت پر عملدرآمد: جب خریداری کی شرط پوری ہوتی ہے تو لمبی پوزیشن میں داخل ہوتا ہے، اور جب فروخت کی شرط پوری ہوتی ہے تو چھوٹی پوزیشن میں داخل ہوتا ہے۔

اس حکمت عملی کا فائدہ یہ ہے کہ یہ کسی ایک اشارے پر انحصار نہیں کرتی، بلکہ متعدد اشاروں کی بیک وقت تصدیق کا تقاضا کرتی ہے۔ یہ "اکثریتی ووٹ" کا طریقہ کار غلط فیصلوں کے امکان کو بہت حد تک کم کر دیتا ہے۔

حکمت عملی کے فوائد

اس کثیر اشاروں پر مشتمل حکمت عملی کے کوڈ کا گہرائی سے تجزیہ کرنے پر درج ذیل نمایاں فوائد ملتے ہیں:

-

کثیر جہتی فلٹرنگ میکانزم: 5 میں سے کم از کم 3 اشاروں کے متفقہ سگنل کا تقاضا کر کے، یہ کسی ایک اشارے سے پیدا ہونے والے گمراہ کن سگنلز کو مؤثر طریقے سے کم کرتا ہے، جس سے تجارتی درستگی میں نمایاں اضافہ ہوتا ہے۔

-

موافقت کی اعلی صلاحیت: یہ رفتار کے اشاریے (RSI)، رجحان کے اشاریے (MACD، حرکت اوسط) اور اتار چڑھاؤ کے اشاریے (بولنگر بینڈ) کو یکجا کرتا ہے، جس سے حکمت عملی مختلف مارکیٹ ماحول (رجحانی اور اتار چڑھاؤ والی) میں ڈھل سکتی ہے۔

-

خطرے کا انتظام شامل: بولنگر بینڈ کا جز انتہائی قیمتوں کی شناخت کرتا ہے، اور RSI زیادہ خریدے یا زیادہ فروختے ہوئے حالات کا پتہ لگاتا ہے۔ یہ بلٹ ان فلٹرز ناموافق مارکیٹ کے حالات میں داخلے سے بچنے میں مدد دیتے ہیں۔

-

معلومات کی زیادہ شفافیت: اسٹیٹس ٹیبل کی خصوصیت تاجر کو ہر اشارے کی موجودہ حالت کو ایک نظر میں دیکھنے کی اجازت دیتی ہے، جس سے حکمت عملی کی تشریح اور صارف کا اعتماد بڑھتا ہے۔

-

پیرامیٹرز کی تخصیص: کوڈ میں تمام اہم اشاروں کے پیرامیٹرز ان پٹ فنکشن کے ذریعے سیٹ کیے گئے ہیں، جس سے تاجر مختلف مارکیٹوں اور وقت کے فریموں کے مطابق حکمت عملی کو ایڈجسٹ کر سکتے ہیں، جس سے لچک میں اضافہ ہوتا ہے۔

-

بہترین تصوراتی اثر: حکمت عملی نہ صرف ٹیبل کے ذریعے اشاروں کی حالت دکھاتی ہے بلکہ بولنگر بینڈ اور 50 ادوار کی حرکت اوسط بھی کھینچتی ہے، اور خرید و فروخت کے پوائنٹس کو واضح نشانات سے نمایاں کرتی ہے، جس سے تاجر مارکیٹ کی حالت اور تجارتی منطق کو بدیہی طور پر سمجھ سکتے ہیں۔

-

سرمایہ کا انتظام مربوط: حکمت عملی ہر بار اکاؤنٹ کے 15% سرمایہ استعمال کرتی ہے اور 0.075% تجارتی لاگت کو بھی مدنظر رکھتی ہے، جو ایک مکمل تجارتی نظام کے ڈیزائن کے تصور کو ظاہر کرتا ہے۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی استحکام بڑھانے کے لیے متعدد اشاروں کو یکجا کرتی ہے، پھر بھی درج ذیل ممکنہ خطرات موجود ہیں:

-

پیرامیٹرز کی حساسیت: ہر اشارے کے پیرامیٹرز (جیسے RSI کی لمبائی، بولنگر بینڈ کا ضرب) حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتے ہیں۔ نامناسب پیرامیٹرز زیادہ تجارت یا اہم سگنلز سے محروم ہونے کا سبب بن سکتے ہیں۔ حل یہ ہے کہ بیک ٹیسٹنگ کے ذریعے بہتر پیرامیٹرز تلاش کیے جائیں جو مخصوص مارکیٹ کے لیے موزوں ہوں۔

-

اشاروں کے درمیان باہمی تعلق: بعض اشاروں کے درمیان زیادہ تعلق ہو سکتا ہے (جیسے MACD اور قیمت کا رجحان)، جس کی وجہ سے سگنلز کی دہرائی ہو سکتی ہے اور کثیر جہتی تجزیہ کی تاثیر کم ہو سکتی ہے۔ حل یہ ہے کہ کم تعلق والے متبادل اشارے شامل کیے جائیں، جیسے رشتہ دار اتار چڑھاؤ کا اشاریہ یا منی فلو انڈیکیٹر۔

-

مارکیٹ کے ماحول پر انحصار: یہ حکمت عملی واضح رجحان والی مارکیٹ میں بہتر کارکردگی دکھاتی ہے، لیکن افقی یا تیزی سے پلٹنے والی مارکیٹ میں بار بار جھوٹے سگنل پیدا کر سکتی ہے۔ حل یہ ہے کہ مارکیٹ کے ماحول کا تعین کرنے والا جز شامل کیا جائے، مختلف حالات میں پیرامیٹرز ایڈجسٹ کیے جائیں یا تجارت روک دی جائے۔

-

مقررہ حد کی حدود: حکمت عملی سگنل کا تعین کرنے کے لیے مقررہ حدیں استعمال کرتی ہے (جیسے RSI کے لیے 30/70)، جو مختلف مارکیٹ ماحول میں کافی لچکدار نہیں ہو سکتیں۔ حل یہ ہے کہ خود کار موافق حدیں استعمال کی جائیں، جیسے تاریخی اتار چڑھاؤ یا مارکیٹ کی حالت کی بنیاد پر اشاریوں کی حدوں کو متحرک طور پر ایڈجسٹ کرنا۔

-

اسٹاپ لاس کا فقدان: کوڈ میں کوئی واضح اسٹاپ لاس حکمت عملی نہیں ہے، جس کی وجہ سے غلط سگنل کے بعد مسلسل نقصان ہو سکتا ہے۔ حل یہ ہے کہ ATR یا مقررہ فیصد پر مبنی اسٹاپ لاس میکانزم شامل کیا جائے تاکہ سرمائے کی حفاظت ہو سکے۔

-

ڈیٹا کی پسماندگی کا مسئلہ: زیادہ تر تکنیکی اشارے پسماندہ ہوتے ہیں، جس کی وجہ سے داخلے کے پوائنٹس مثالی نہیں ہو سکتے۔ حل یہ ہے کہ کچھ آگے بڑھنے والے اشارے یا قیمت کی حرکیات کا تجزیہ شامل کیا جائے تاکہ مارکیٹ کے موڑ کو جلد پکڑا جا سکے۔

حکمت عملی کی بہتری کے راستے

اس حکمت عملی کے کوڈ کے ڈھانچے اور منطق کا تجزیہ کرنے پر درج ذیل بہتری کے ممکنہ راستے سامنے آتے ہیں:

-

خود کار موافق اشارے کے پیرامیٹرز: موجودہ حکمت عملی مقررہ پیرامیٹرز استعمال کرتی ہے، جسے بہتر بنا کر مارکیٹ کے اتار چڑھاؤ کے مطابق خودکار طور پر ایڈجسٹ کیا جا سکتا ہے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ والی مارکیٹ میں بولنگر بینڈ کا ضرب بڑھایا جا سکتا ہے یا RSI کی مدت بڑھائی جا سکتی ہے، جس سے حکمت عملی مختلف مارکیٹ ماحول میں بہتر ڈھل سکے گی اور استحکام بڑھے گا۔

-

وزن دار سگنل سسٹم: موجودہ حکمت عملی تمام اشاروں کو یکساں وزن دیتی ہے، جسے بہتر بنا کر موجودہ مارکیٹ ماحول میں ہر اشارے کی کارکردگی کے مطابق مختلف وزن دیے جا سکتے ہیں۔ مثال کے طور پر، رجحانی مارکیٹ میں MACD اور قیمت کے رجحان کا وزن بڑھایا جا سکتا ہے، جبکہ اتار چڑھاؤ والی مارکیٹ میں RSI اور بولنگر بینڈ کا وزن بڑھایا جا سکتا ہے، جس سے سگنلز کی درستگی میں اضافہ ہوگا۔

-

وقت کے فریموں کی ہم آہنگی: کثیر وقتی فریم تجزیہ متعارف کرایا جائے، جس میں مختصر اور طویل مدت کے فریموں کے سگنلز کے متفق ہونے پر ہی تجارت کی جائے۔ یہ بہتری زیادہ شور کو فلٹر کرے گی اور زیادہ قابل اعتماد رجحانی تبدیلیوں کو پکڑے گی۔

-

متحرک منافع بند اور نقصان بند: ATR یا بولنگر بینڈ کی چوڑائی پر مبنی متحرک منافع بند اور نقصان بند کا میکانزم شامل کیا جائے، جو مختلف اتار چڑھاؤ کے حالات میں خودکار طور پر خطرے کے کنٹرول کے پیرامیٹرز کو ایڈجسٹ کرے گا، جس سے حکمت عملی کے خطرے سے منافع کے تناسب میں نمایاں بہتری آئے گی۔

-

مارکیٹ کے ماحول کی درجہ بندی: مارکیٹ کے ماحول کی شناخت کا ماڈیول شامل کیا جائے، جو مختلف قسم کی مارکیٹوں (رجحانی، اتار چڑھاؤ والی، تشدد آمیز) میں مختلف تجارتی منطق یا پیرامیٹرز استعمال کرے، جس سے نامناسب مارکیٹ میں تجارت کے خطرے کو کم کیا جا سکے گا۔

-

مشین لرننگ کا انضمام: مشین لرننگ الگورتھم کا استعمال کرتے ہوئے ہر اشارے کے وزن اور حدوں کو بہتر بنایا جائے، تاریخی ڈیٹا کی بنیاد پر بہترین امتزاج خودکار طور پر تلاش کیا جائے۔ یہ طریقہ انسانی پیرامیٹر سیٹنگ کی حدود کو دور کر سکتا ہے اور زیادہ پیچیدہ مارکیٹ پیٹرن دریافت کر سکتا ہے۔

-

اضافی فلٹرنگ شرائط کا اضافہ: تجارتی حجم کے توازن کے اشاریے، مارکیٹ کے اتار چڑھاؤ کے چکر کا تجزیہ وغیرہ جیسے معاون ٹولز شامل کیے جائیں تاکہ سگنل کے معیار کو مزید بہتر بنایا جا سکے۔ خاص طور پر بڑے اقتصادی ڈیٹا کے اجراء یا اہم واقعات کے دوران فلٹرنگ شامل کی جائے تاکہ زیادہ خطرے والے ادوار میں تجارت سے بچا جا سکے۔

خلاصہ

کثیر اشاروں پر مشتمل کثیر جہتی فیصلہ کن تجارتی نظام ایک جامع مقداری حکمت عملی ہے جو متعدد تکنیکی تجزیہ کے آلات کو یکجا کرتی ہے۔ اکثریتی اشاروں کی گونج کی تصدیق کا تقاضا کر کے، یہ حکمت عملی مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کرتی ہے اور تجارتی سگنلز کی وشوسنییتا میں اضافہ کرتی ہے۔ اس کا بنیادی فائدہ کثیر جہتی تجزیہ کا فریم ورک اور معلومات کی شفافیت ہے، جس سے تاجر متعدد ڈیٹا کی بنیاد پر زیادہ معروضی فیصلے کر سکتے ہیں۔

تاہم، اس حکمت عملی کو پیرامیٹرز کی حساسیت، اشاروں کے باہمی تعلق اور مارکیٹ کی موافقت جیسے چیلنجز کا سامنا ہے۔ خود کار موافق پیرامیٹرز، وزن دار سگنل سسٹم، کثیر وقتی فریموں کی ہم آہنگی اور متحرک خطرے کے انتظام جیسی بہتریوں کے ذریعے حکمت عملی کی کارکردگی میں نمایاں اضافہ کیا جا سکتا ہے۔

آخر میں، اس حکمت عملی کی قدر اس میں مضمر ہے کہ یہ ایک مضبوط مقداری تجارتی فریم ورک فراہم کرتی ہے، جس کی بنیاد پر تاجر اپنی ذاتی خطرے کی برداشت اور مارکیٹ کی سمجھ کے مطابق تخصیص کر سکتے ہیں۔ ان سرمایہ کاروں کے لیے جو منظم اور قواعد پر مبنی تجارتی طریقہ کار تلاش کرتے ہیں، یہ ایک قابل مطالعہ اور عملی حکمت عملی کا نمونہ ہے۔

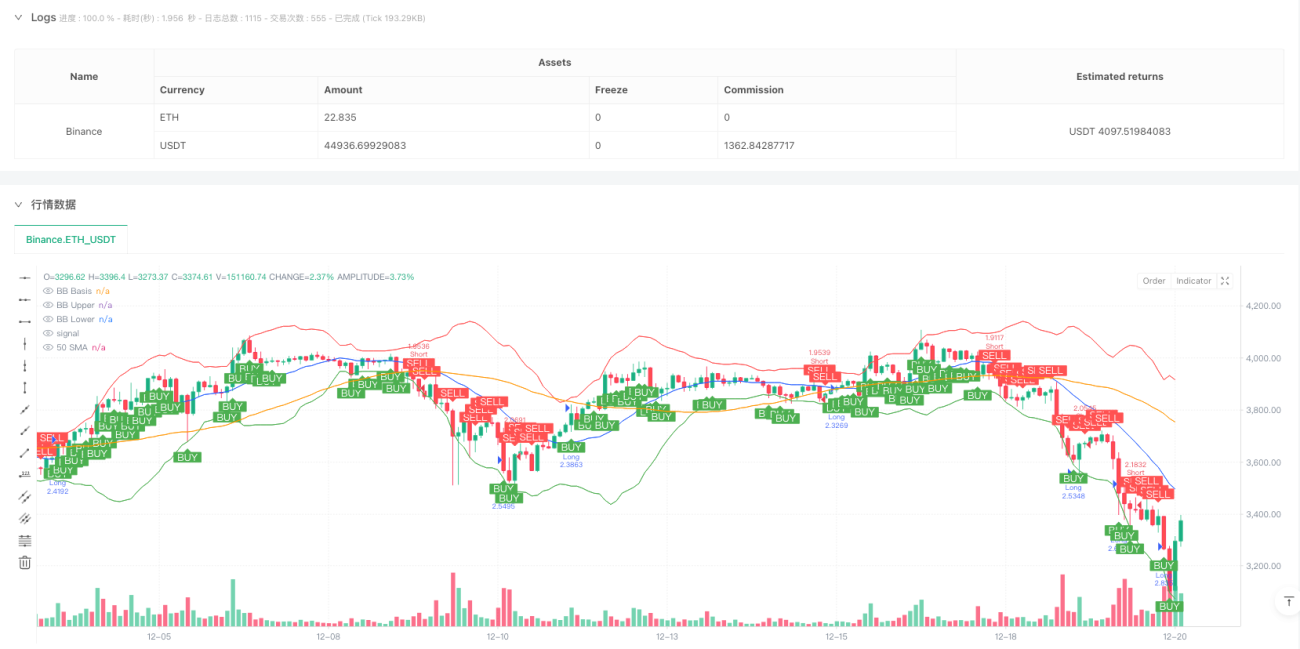

/*backtest

start: 2024-03-15 18:40:00

end: 2024-12-21 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("3/5 Indicator Strategy with Table", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15, commission_type=strategy.commission.percent, commission_value=0.075)

// —————— Input Parameters —————— //- 1