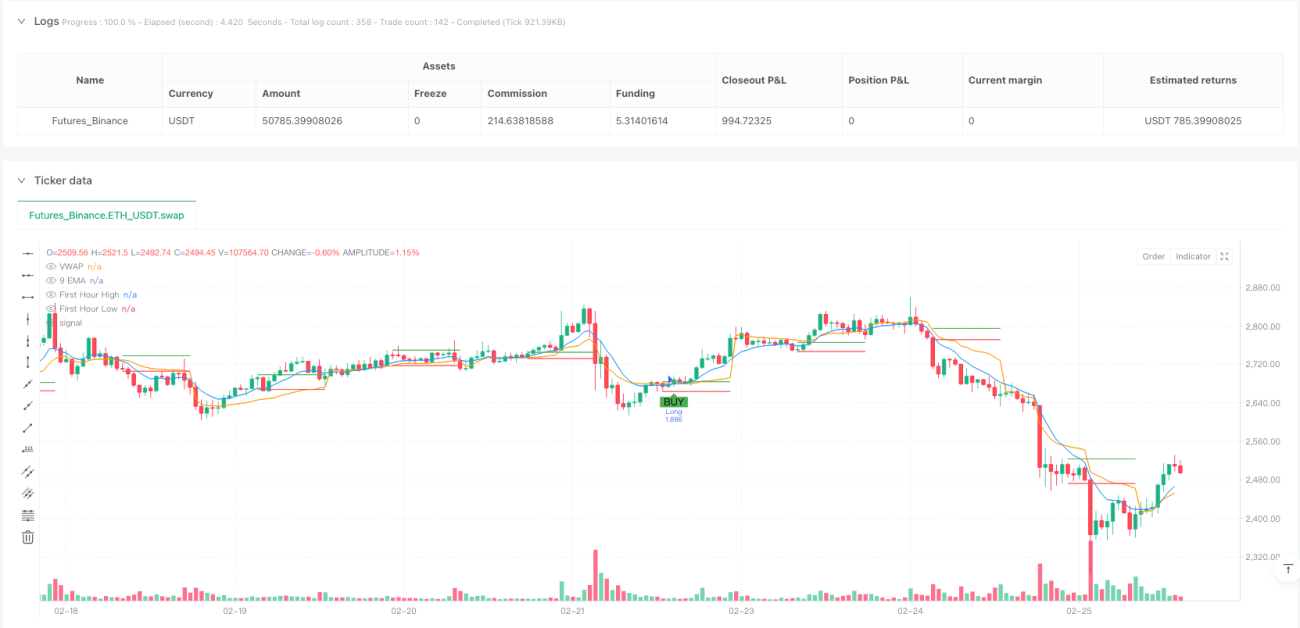

جائزہ

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو خاص طور پر دن کے اندر تجارت کے لیے ڈیزائن کیا گیا ہے، جس کا بنیادی خیال مارکیٹ کے پہلے گھنٹے کی قیمت کی حرکت کے گرد گھومتا ہے۔ یہ حکمت عملی مارکیٹ کے کھلنے کے پہلے گھنٹے کی اونچائی اور نیچائی کو اہم بریک آؤٹ لیول کے طور پر شناخت کرتی ہے، اور EMA (ایکسپونینشل موونگ ایوریج)، VWAP (والیوم ویٹڈ ایوریج پرائس) اور ڈائنامک ATR (ایوریج ٹرو رینج) اسٹاپ لاس میکانزم کو ملا کر ایک مکمل تجارتی نظام تشکیل دیتی ہے۔ یہ حکمت عملی خاص طور پر داخلے کے وقت کے انتخاب پر زور دیتی ہے اور مارکیٹ کے پہلے گھنٹے کے ختم ہونے کے بعد ہی تجارتی سگنلز کو متحرک ہونے دیتی ہے، جس سے ابتدائی اوقات میں اتار چڑھاؤ اور جھوٹے بریک آؤٹ سے بچا جا سکتا ہے۔ اس کے علاوہ، حکمت عملی EMA کی ڈھلوان کو رجحان کی تصدیق کے آلے کے طور پر استعمال کرتی ہے، اس بات کو یقینی بناتی ہے کہ تجارت کی سمت قلیل مدتی رجحان کے مطابق ہو، جس سے تجارت کی کامیابی کی شرح میں اضافہ ہوتا ہے۔

حکمت عملی کا اصول

حکمت عملی کے بنیادی منطق کو کئی اہم حصوں میں تقسیم کیا جا سکتا ہے:

-

پہلے گھنٹے کی اونچائی اور نیچائی کا تعین: حکمت عملی مارکیٹ کے کھلنے کے بعد پہلے گھنٹے (9:15 سے شروع 60 منٹ) کی سب سے اونچی اور سب سے نیچی قیمت کو مانیٹر اور ریکارڈ کرتی ہے، اور یہ دونوں قیمتیں ممکنہ بریک آؤٹ پوائنٹس کے طور پر کام کریں گی۔

-

تکنیکی اشاریوں کا حساب:

- 9 پیریڈ EMA: قیمت کے رجحان کے تیز رفتار اشارے کے طور پر

- VWAP: مارکیٹ کی مجموعی قیمت کی سطح کے حوالے کے طور پر

- EMA کی ڈھلوان: موجودہ EMA اور پچھلے پیریڈ کے EMA کے فرق کا حساب، رجحان کی سمت کی تصدیق کے لیے

-

داخلے کی شرائط:

- لمبی پوزیشن میں داخلہ: قیمت پہلے گھنٹے کی اونچائی کو توڑے، ساتھ ہی 9EMA VWAP کو اوپر سے کراس کرے، اور EMA کی ڈھلوان مثبت ہو

- چھوٹی پوزیشن میں داخلہ: قیمت پہلے گھنٹے کی نیچائی کو توڑے، ساتھ ہی 9EMA VWAP کو نیچے سے کراس کرے، اور EMA کی ڈھلوان منفی ہو

- دونوں داخلے کی شرائط میں یہ شرط ہے کہ پہلے گھنٹے کا دورانیہ ختم ہو چکا ہو

-

باہر نکلنے کی حکمت عملی:

- اسٹاپ لاس: ATR پر مبنی ڈائنامک اسٹاپ لاس، ڈیفالٹ طور پر ATR کا 1 گنا

- منافع کی حد (ٹیک پرافٹ): ایک مقررہ فیصد کا ہدف، ڈیفالٹ طور پر قیمت میں 1% کی تبدیلی

-

سرمایہ کا انتظام:

- حکمت عملی ڈیفالٹ طور پر ہر تجارت کے لیے اکاؤنٹ کے سرمائے کا 10% استعمال کرتی ہے

یہ ڈیزائن کا تصور بریک آؤٹ ٹریڈنگ، رجحان کی تصدیق اور ڈائنامک رسک مینجمنٹ کو ملا کر ایک مکمل اور منظم تجارتی طریقہ کار تشکیل دیتا ہے۔ قیمت کے بریک آؤٹ اور تکنیکی اشاریوں کی تصدیق کے بیک وقت ہونے کی شرط رکھ کر، حکمت عملی جھوٹے بریک آؤٹ کے خطرے کو مؤثر طریقے سے کم کرتی ہے۔

حکمت عملی کے فوائد

حکمت عملی کے کوڈ کا گہرائی سے تجزیہ کرنے پر، درج ذیل واضح فوائد کا خلاصہ کیا جا سکتا ہے:

-

داخلے کا درست وقت: پہلے گھنٹے کی اونچائی اور نیچائی کو اہم لیول کے طور پر استعمال کرتے ہوئے، حکمت عملی دن کے اندر اہم بریک آؤٹ مواقعوں کو پکڑ سکتی ہے۔ مارکیٹ کا پہلا گھنٹہ اکثر دن کے تجارتی رینج کا تعین کرتا ہے، اور ان لیولز کو توڑنا عام طور پر مضبوط رفتار کی نشاندہی کرتا ہے۔

-

متعدد تصدیقی میکانزم: حکمت عملی صرف قیمت کے بریک آؤٹ پر انحصار نہیں کرتی، بلکہ EMA اور VWAP کے کراس کی تصدیق اور EMA کی ڈھلوان کی سمت کے مطابق ہونے کی بھی شرط رکھتی ہے، یہ کثیر فلٹرنگ جھوٹے سگنلز کو بہت کم کر دیتی ہے۔

-

ڈائنامک رسک مینجمنٹ: ATR کو اسٹاپ لاس کی بنیاد کے طور پر استعمال کرتے ہوئے، حکمت عملی مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود اسٹاپ لاس کے فاصلے کو ایڈجسٹ کر سکتی ہے، زیادہ اتار چڑھاؤ کے وقت قیمت کو زیادہ سانس لینے کی گنجائش دیتی ہے اور کم اتار چڑھاؤ کے وقت منافع کے تحفظ کے لیے اسٹاپ لاس کو تنگ کرتی ہے۔

-

واضح تجارتی اصول: حکمت عملی داخلے اور باہر نکلنے کی واضح شرائط کی وضاحت کرتی ہے، جس سے موضوعی فیصلہ کم ہوتا ہے اور تجارتی نظم و ضبط برقرار رکھنے میں مدد ملتی ہے۔

-

بصری معاونت کی خصوصیات: کوڈ میں سگنل مارکرز اور اہم لیولز کی تصویری نمائش شامل ہے، جو تاجروں کو حکمت عملی کے منطق کو سمجھنے اور حقیقی وقت میں تجارتی مواقع کی نگرانی میں مدد دیتی ہے۔

-

مارکیٹ کی رفتار کے ساتھ موافقت: صرف پہلے گھنٹے کے ختم ہونے کے بعد داخلے کی اجازت دے کر، حکمت عملی کھلنے کے وقت عام طور پر پائے جانے والے بے ترتیب اتار چڑھاؤ سے بچتی ہے اور زیادہ پائیدار حرکتوں پر توجہ مرکوز کرتی ہے۔

حکمت عملی کے خطرات

اگرچہ حکمت عملی مناسب طریقے سے ڈیزائن کی گئی ہے، لیکن اس میں کچھ ممکنہ خطرات اور حدود ہیں:

-

ایک وقت کے دورانیے پر ضرورت سے زیادہ انحصار: حکمت عملی پہلے گھنٹے کی بنائی گئی اونچائی اور نیچائی پر بہت زیادہ انحصار کرتی ہے، اگر یہ دورانیہ نمائندہ نہ ہو (مثلاً غیر معمولی کم اتار چڑھاؤ یا عارضی خبروں سے متاثر ہو)، تو اس کے نتیجے میں بعد کے تجارتی سگنلز کا معیار کم ہو سکتا ہے۔

-

مقررہ منافع کے فیصد کی حدود: 1% کا مقررہ منافع کا ہدف مختلف مارکیٹ کے حالات اور مختلف اتار چڑھاؤ والے اثاثوں کے مطابق نہیں ہو سکتا۔ مضبوط رجحان والے دنوں میں، یہ وقت سے پہلے منافع لینے کا سبب بن سکتا ہے، جس سے ممکنہ زیادہ منافع ہاتھ سے نکل سکتا ہے۔

-

EMA اور VWAP میں تاخیر کا خطرہ: بیک وقت کے ایشاریوں کے طور پر، EMA اور VWAP کے کراس سگنلز قیمت کے نمایاں طور پر بریک آؤٹ کرنے کے بعد ظاہر ہو سکتے ہیں، جس کی وجہ سے داخلے کی قیمت مثالی نہیں رہتی۔

-

مارکیٹ کے مجموعی ماحول پر غور نہ کرنا: حکمت عملی میں وسیع تر مارکیٹ کے ماحول کا جائزہ شامل نہیں (جیسے مجموعی مارکیٹ کا رجحان، اتار چڑھاؤ کا ماحول یا ارتباط کا تجزیہ)، اس لیے یہ بعض مارکیٹ کے حالات میں کم کارکردگی دکھا سکتی ہے۔

-

دن کے اندر حکمت عملی پر عمل درآمد کے چیلنجز: دن کے اندر کی حکمت عملی ہونے کے ناطے، اس کے لیے اعلیٰ کارکردگی اور کم سلپیج کی ضرورت ہوتی ہے، جو حقیقی تجارت میں ایک چیلنج ہو سکتا ہے۔

ان خطرات کو کم کرنے کے لیے، تجویز ہے کہ:

- دیگر تکنیکی یا بنیادی فلٹرنگ شرائط کو شامل کریں

- اثاثہ کی خصوصیات کے مطابق ATR کے ضرب اور منافع کے ہدف کو ایڈجسٹ کریں

- غیر موثر تجارتی اوقات سے بچنے کے لیے وقت کے فلٹر پر غور کریں

- باقاعدگی سے بیک ٹیسٹ کریں اور مارکیٹ کی تبدیلیوں کے مطابق پیرامیٹرز کو ایڈجسٹ کریں

حکمت عملی کی بہتری کی سمت

حکمت عملی کے منطق اور ممکنہ خطرات کے تجزیے کی بنیاد پر، مندرجہ ذیل چند قابل غور بہتری کی سمتیں ہیں:

-

خودکار پیرامیٹر ایڈجسٹمنٹ:

- تاریخی اتار چڑھاؤ کی بنیاد پر ATR کے ضرب کو خود بخود ایڈجسٹ کریں

- اثاثہ کی خصوصیات یا مارکیٹ کی حالت کے مطابق منافع کے ہدف کو متحرک طور پر سیٹ کریں

- مختلف مارکیٹ کے حالات کے مطابق ڈھلنے کے لیے خودکار EMA پیریڈ پر غور کریں

-

مارکیٹ کے ماحول کا فلٹر شامل کرنا:

- مجموعی مارکیٹ کے رجحان کا جائزہ شامل کریں، جیسے انڈیکس کی سمت

- اتار چڑھاؤ کا فلٹر شامل کریں، انتہائی زیادہ یا کم اتار چڑھاؤ کے دوران حکمت عملی کے رویے کو ایڈجسٹ کریں

- مخصوص غیر موثر تجارتی اوقات سے بچنے کے لیے وقت کے فلٹر پر غور کریں

-

پہلے گھنٹے کے منطق کو بہتر بنانا:

- پہلے گھنٹے کی مختلف تعریفیں آزمائیں (جیسے 30 منٹ، 45 منٹ یا 90 منٹ)

- سادہ اونچائی اور نیچائی کے بجائے پہلے گھنٹے کی قیمت کے ڈھانچے کو استعمال کرنے پر غور کریں

- پچھلے دن کی بندش اور موجودہ دن کے کھلنے کے درمیان تعلق کو اضافی فلٹر کے طور پر دریافت کریں

-

باہر نکلنے کے میکانزم کو بہتر بنانا:

- منافع کی حفاظت اور رجحان کو جاری رکھنے کی اجازت دینے کے لیے ٹریلنگ اسٹاپ لاس کو نافذ کریں

- تکنیکی اشاریوں پر مبنی متحرک باہر نکلنے کے طریقے آزمائیں (جیسے EMA کا الٹ کراس)

- جزوی منافع لینے کی حکمت عملی پر غور کریں، ایک مخصوص ہدف تک پہنچنے پر پوزیشن کا کچھ حصہ بند کریں

-

رسک مینجمنٹ کو بڑھانا:

- روزانہ کے متوقع اتار چڑھاؤ کی بنیاد پر پوزیشن کے سائز کو ایڈجسٹ کریں

- مجموعی خطرے کو کنٹرول کرنے کے لیے روزانہ کے نقصان کی حد نافذ کریں

- ماضی کے تجارتی نتائج کی بنیاد پر خودکار رسک مینجمنٹ پر غور کریں

بہتری کی یہ سمتیں حکمت عملی کے بنیادی منطق کو برقرار رکھتے ہوئے اس کی موافقت اور مضبوطی کو بڑھانے کے لیے ہیں، تاکہ یہ مارکیٹ کے وسیع تر حالات میں مؤثر رہ سکے۔

خلاصہ

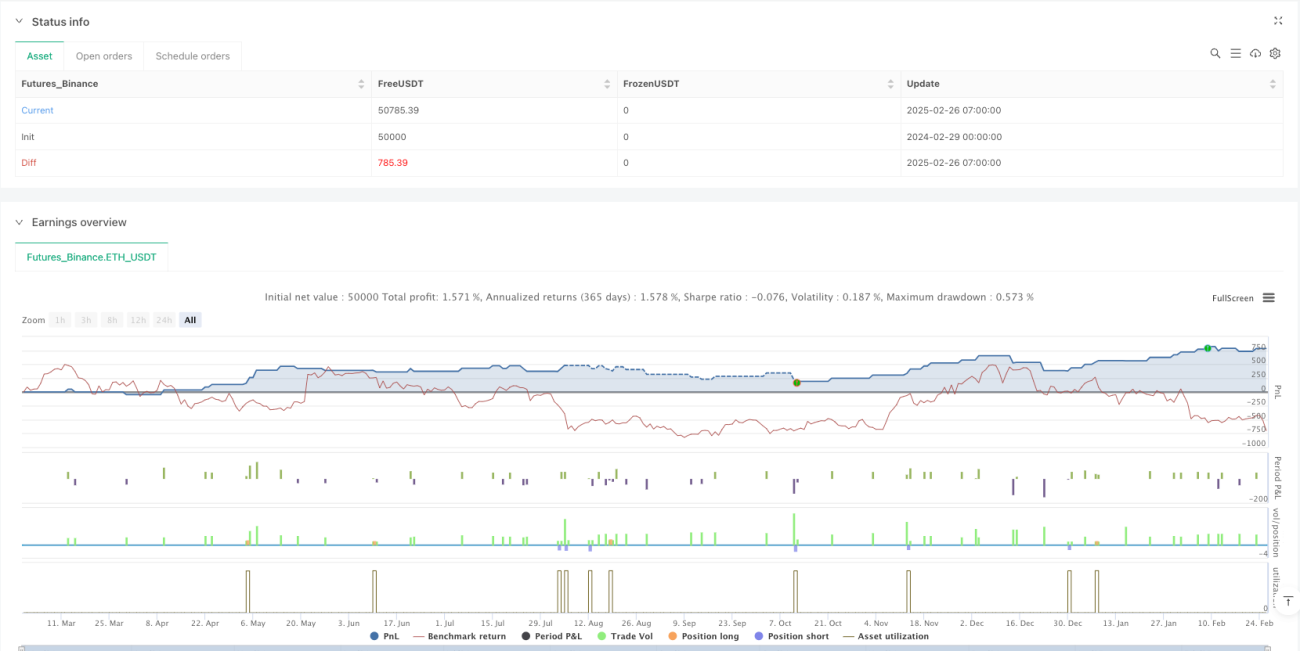

پہلے دورانیے کا ATR اسٹاپ لاس اور EMA ڈھلوان اصلاح شدہ حکمت عملی ایک اچھی طرح سے ساختہ دن کے اندر کی مقداری تجارتی نظام ہے، جو پہلے گھنٹے کی اونچائی اور نیچائی کے بریک آؤٹ، تکنیکی اشاریوں کی تصدیق اور ڈائنامک رسک مینجمنٹ کو ملا کر تاجروں کو ایک منظم تجارتی طریقہ کار فراہم کرتی ہے۔ اس حکمت عملی کا سب سے بڑا فائدہ اس کا کثیر تصدیقی میکانزم اور واضح تجارتی اصول ہیں، جو جھوٹے سگنلز کو کم کرنے اور تجارتی نظم و ضبط برقرار رکھنے میں مدد دیتے ہیں۔

تاہم، حکمت عملی میں کچھ حدود بھی ہیں، جیسے ایک وقت کے دورانیے پر ضرورت سے زیادہ انحصار اور مقررہ منافع کے ہدف کی موافقت کا مسئلہ۔ تجویز کردہ بہتریوں جیسے خودکار پیرامیٹر ایڈجسٹمنٹ، مارکیٹ کے ماحول کے فلٹر کا اضافہ اور باہر نکلنے کے میکانزم میں بہتری کو لاگو کر کے، تاجر حکمت عملی کی مضبوطی اور موافقت کو مزید بڑھا سکتے ہیں۔

مجموعی طور پر، یہ ایک مضبوط بنیاد اور واضح سوچ والی تجارتی حکمت عملی ہے، جو خاص طور پر دن کے اندر تجارت میں دلچسپی رکھنے والے مقداری تاجروں کے لیے موزوں ہے۔ مناسب پیرامیٹر ایڈجسٹمنٹ اور بہتری کے ساتھ، یہ تجارتی پورٹ فولیو میں ایک مؤثر ذریعہ بننے کی صلاحیت رکھتی ہے۔ یہ بات قابل ذکر ہے کہ کسی بھی تجارتی حکمت عملی کو مکمل طور پر بیک ٹیسٹ اور تصدیق سے گزرنا چاہیے، اور ذاتی خطرہ برداشت کی صلاحیت کے مطابق مناسب سرمایہ کے انتظام کے ساتھ استعمال کیا جانا چاہیے۔

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("FnO Intraday Strategy with ATR SL, EMA Slope & Signals", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1