متعدد اشاروں پر مبنی رجحان الٹ اتار چڑھاؤ کی شرائط کے ساتھ انتخابی اختیارات فروخت کی حکمت عملی

جائزہ

متعدد اشاریوں پر مبنی رجحان الٹنے والی اتار چڑھاؤ کی شرط کے تحت انتخابی آپشن فروخت کی حکمت عملی ایک ایسی آپشن تجارتی حکمت عملی ہے جو متعدد تکنیکی اشاریوں کے امتزاج پر مبنی ہے، اور خاص طور پر اس وقت آپشن فروخت کرتی ہے جب قیمت انتہائی خرید یا انتہائی فروخت کے علاقے میں پہنچ جائے۔ یہ حکمت عملی کئی تکنیکی اشاریوں جیسے کہ حرکت پذیر اوسط (EMA)، نسبتاً طاقت کا اشاریہ (RSI)، بولنگر بینڈز، اوسط حقیقی رینج (ATR)، اور اوسط سمتی اشاریہ (ADX) کو یکجا کرتی ہے تاکہ ممکنہ الٹنے والے نکات کی نشاندہی کی جا سکے اور ان مقامات پر آپشن فروخت کیے جا سکیں۔ حکمت عملی مارکیٹ کھلنے کے بعد ایک مخصوص وقت کی کھڑکی میں تجارت کرتی ہے، اور نقصان روکنے اور منافع بند کرنے کے لیے ATR کے ضرب میں مقرر کردہ سطحیں استعمال کرتی ہے تاکہ خطرے کو کنٹرول کیا جا سکے اور منافع کو یقینی بنایا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول اس تصور پر مبنی ہے کہ قیمتیں انتہائی سطحوں پر پہنچنے کے بعد اکثر اوسط کی طرف لوٹ جاتی ہیں۔ خاص طور پر:

-

رجحان کی تصدیق: 50 اور 200 مدت کے EMA استعمال کر کے مارکیٹ کے عمومی رجحان کی سمت کا تعین کیا جاتا ہے۔ 50 مدت کا EMA 200 مدت کے EMA سے اوپر ہو تو اسے تیزی کا رجحان سمجھا جاتا ہے، اور اس کے برعکس مندی کا رجحان۔

-

الٹنے کی شرائط:

- کال آپشن فروخت کریں (Sell Call): جب مارکیٹ مندی کے رجحان میں ہو، RSI اشاریہ 65 سے اوپر (انتہائی خرید) پہنچ جائے، اور قیمت بولنگر بینڈ کے اوپری بینڈ کو چھوئے یا توڑے۔

- پٹ آپشن فروخت کریں (Sell Put): جب مارکیٹ تیزی کے رجحان میں ہو، RSI اشاریہ 35 سے نیچے (انتہائی فروخت) پہنچ جائے، اور قیمت بولنگر بینڈ کے نچلے بینڈ کو چھوئے یا توڑے۔

-

خطرے کی چھانٹی:

- مضبوط رجحان سے گریز: جب ADX 35 سے زیادہ ہو، تو یہ ظاہر کرتا ہے کہ مارکیٹ مضبوط رجحان میں ہے، اور حکمت عملی رجحان کے مخالف تجارت سے بچنے کے لیے تجارت نہیں کرے گی۔

- اتار چڑھاؤ کی تصدیق: لازمی ہے کہ موجودہ ATR 10 دورانیے کی ATR اوسط کے 0.5 گنا سے زیادہ ہو، تاکہ انتہائی کم اتار چڑھاؤ والے مارکیٹ کے حالات میں تجارت سے گریز کیا جا سکے۔

-

وقت کی چھانٹی: حکمت عملی صرف صبح 9:20 سے دوپہر 3:15 کے تجارتی وقت کے اندر عمل میں آتی ہے، تاکہ مارکیٹ میں کافی لیکویڈیٹی یقینی ہو۔

-

خطرے کا انتظام:

- نقصان روکنے کی حد موجودہ ATR کا 2 گنا مقرر کی جاتی ہے۔

- منافع بند کرنے کی حد موجودہ ATR کا 3.5 گنا مقرر کی جاتی ہے، جس سے تقریباً 1:1.75 کا خطرہ واپسی کا تناسب حاصل ہوتا ہے۔

حکمت عملی کے فوائد

-

متعدد اشاریوں کا امتزاج: کئی اشاریوں کے ذریعے تجارتی سگنلز کی تصدیق کر کے جھوٹے سگنلز میں نمایاں کمی آتی ہے اور حکمت عملی کی مضبوطی بڑھ جاتی ہے۔ EMA عمومی رجحان بتاتا ہے، RSI انتہائی خرید/فروخت کی نشاندہی کرتا ہے، بولنگر بینڈ قیمت کی انتہا کی تصدیق کرتے ہیں، اور ADX مضبوط رجحان کو فلٹر کرتا ہے۔

-

موافقت کی صلاحیت: حکمت عملی ATR کا استعمال کرتے ہوئے نقصان روکنے اور منافع بند کرنے کی سطحوں کو متحرک طور پر ایڈجسٹ کرتی ہے، جس سے یہ مختلف مارکیٹ کے حالات اور اتار چڑھاؤ کی شرائط میں مؤثر طریقے سے کام کر سکتی ہے، چاہے زیادہ اتار چڑھاؤ والی مارکیٹ ہو یا کم اتار چڑھاؤ والی۔

-

دو طرفہ تجارت: حکمت عملی کال اور پٹ دونوں آپشنز کی فروخت کی حمایت کرتی ہے، جس سے مختلف مارکیٹ کے حالات میں مواقع حاصل کیے جا سکتے ہیں اور مجموعی تجارتی تعدد اور منافع کے امکانات بڑھ جاتے ہیں۔

-

درست خطرے کا کنٹرول: پہلے سے طے شدہ نقصان روکنے اور منافع بند کرنے کی سطحیں خطرے کے انتظام کو زیادہ درست بناتی ہیں، جذباتی فیصلوں سے بچاتی ہیں، اور ATR کے ضربوں کے ذریعے خطرہ واپسی کے تناسب کو مستقل رکھتی ہیں۔

-

وقت کی چھانٹی: تجارتی وقت کی کھڑکی کو محدود کرنے سے نہ صرف سگنلز کے معیار میں بہتری آتی ہے بلکہ تاجر کو مارکیٹ کے سب سے زیادہ فعال اور لیکویڈ دورانیے پر توجہ مرکوز کرنے میں بھی مدد ملتی ہے۔

حکمت عملی کے خطرات

-

رجحان جاری رہنے کا خطرہ: ADX کی چھانٹی کے باوجود، بعض صورتوں میں مارکیٹ متوقع الٹنے کی بجائے اپنے موجودہ رجحان پر قائم رہ سکتی ہے، جس کے نتیجے میں نقصان روکنے کی حد متحرک ہو جاتی ہے۔ ADX کی حد کو ایڈجسٹ کر کے یا دیگر رجحان کی تصدیق کرنے والے اشاریوں کو شامل کر کے اسے کم کیا جا سکتا ہے۔

-

سیاہ ہنس کے واقعات: اچانک خبروں یا واقعات کی وجہ سے قیمت میں تیزی سے بڑی تبدیلی آ سکتی ہے جو عام ATR کی حد سے باہر ہو، جس کی وجہ سے نقصان روکنے کی حد ناکام ہو سکتی ہے یا سلائیڈنگ شدید ہو سکتی ہے۔ آف مارکیٹ اسٹاپ لاس یا زیادہ سے زیادہ نقصان کی حد مقرر کرنے پر غور کیا جانا چاہیے۔

-

پیرامیٹرز کی حساسیت: حکمت عملی متعدد پیرامیٹرز کی ترتیبات پر انحصار کرتی ہے (جیسے RSI کی حد، بولنگر بینڈ کی چوڑائی، EMA کے دورانیے)، اور ضرورت سے زیادہ بہتر بنانے (optimization) سے منحنی فٹنگ (curve fitting) ہو سکتی ہے، جس سے مستقبل کی کارکردگی متاثر ہو سکتی ہے۔ پیرامیٹرز کی مضبوطی کی تصدیق کے لیے اسٹیپ وائز آپٹیمائزیشن اور فارورڈ ٹیسٹنگ استعمال کرنے کی سفارش کی جاتی ہے۔

-

لیکویڈیٹی کا خطرہ: کم لیکویڈیٹی والے کچھ آپشن معاہدوں میں، مناسب قیمت پر تجارت انجام دینے یا بند کرنے میں مشکلات پیش آ سکتی ہیں۔ ایسے آپشن معاہدوں کا انتخاب کیا جانا چاہیے جن کی تجارتی حجم زیادہ اور لیکویڈیٹی کافی ہو۔

-

ارتباط کا خطرہ: اشاریوں کے درمیان ارتباط ہو سکتا ہے، جس کے نتیجے میں سگنلز بے کار ہو سکتے ہیں بجائے اس کے کہ وہ حقیقی کثیر تصدیق فراہم کریں۔ غیر مربوط اشاریوں کو شامل کر کے یا مختلف دورانیے کے اشاریوں کا استعمال کر کے سگنلز کے تنوع میں اضافہ کیا جا سکتا ہے۔

حکمت عملی میں بہتری کی سمت

-

متحرک اشاریہ کی حدیں: فی الحال RSI اور ADX کے لیے مقررہ حدیں استعمال کی جاتی ہیں (RSI: 65/35، ADX: 35)۔ ان حدود کو مارکیٹ کے اتار چڑھاؤ یا حالیہ تاریخی اعداد و شمار کی بنیاد پر متحرک طور پر ایڈجسٹ کیا جا سکتا ہے تاکہ حکمت عملی مختلف مارکیٹ کے حالات میں زیادہ موافق ہو سکے۔ مثال کے طور پر، کم اتار چڑھاؤ والی مارکیٹ میں RSI کی سخت حدیں اور زیادہ اتار چڑھاؤ والی مارکیٹ میں وسیع حدیں استعمال کی جا سکتی ہیں۔

-

حجم کی تصدیق شامل کرنا: موجودہ حکمت عملی حجم کے عنصر پر غور نہیں کرتی۔ حجم کی تصدیق کی شرط شامل کی جا سکتی ہے، جیسے کہ الٹنے کے سگنل پر حجم میں اضافہ ضروری ہو، جس سے زیادہ طاقتور الٹنے والے سگنلز کی شناخت میں مدد ملے گی۔

-

وقت کی چھانٹی کو بہتر بنانا: مختلف اوقات میں حکمت عملی کی کارکردگی کا تجزیہ کر کے تجارتی وقت کی کھڑکی کو مزید بہتر بنایا جا سکتا ہے، جیسے کہ مارکیٹ کھلنے اور بند ہونے سے پہلے کے زیادہ اتار چڑھاؤ والے اوقات سے گریز کیا جائے، یا مخصوص اوقات پر توجہ مرکوز کی جائے۔

-

اتار چڑھاؤ کے انحراف کا اشاریہ شامل کرنا: مضمر اتار چڑھاؤ اور تاریخی اتار چڑھاؤ کا موازنہ کرنے والے اشاریے کو شامل کیا جا سکے، تاکہ آپشن فروخت کرتے وقت یہ دیکھا جا سکے کہ اتار چڑھاؤ کو زیادہ نہیں سمجھا جا رہا، جس سے آپشن فروخت کے معمولی منافع میں اضافہ ہو سکتا ہے۔

-

مشین لرننگ ماڈل متعارف کرانا: مشین لرننگ الگورتھم کو مختلف اشاریوں کی معلومات کو یکجا کرنے کے لیے استعمال کیا جا سکے تاکہ ایک زیادہ پیچیدہ سگنل پیدا کرنے کا طریقہ کار تیار کیا جا سکے، جس سے پیش گوئی کی درستگی میں بہتری اور جھوٹے سگنلز میں کمی آ سکتی ہے۔

-

پوزیشن ہولڈنگ کے وقت کی حد شامل کرنا: وقت پر مبنی جبری بندش کی شرط پر غور کیا جا سکتا ہے، جیسے کہ زیادہ سے زیادہ ہولڈنگ کا وقت، تاکہ منفی پوزیشنوں کو طویل عرصے تک رکھنے سے بچا جا سکے اور سرمائے کے استعمال کی کارکردگی میں اضافہ ہو سکے۔

خلاصہ

متعدد اشاریوں پر مبنی رجحان الٹنے والی اتار چڑھاؤ کی شرط کے تحت انتخابی آپشن فروخت کی حکمت عملی ایک تکنیکی تجزیہ پر مبنی جامع آپشن تجارتی نظام ہے، جو قیمت کے الٹنے کے مواقع کی نشاندہی کر کے آپشن فروخت کر کے منافع حاصل کرتا ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کی کثیر پرتوں والی چھانٹی کا طریقہ کار ہے، جو مؤثر طریقے سے غلط سگنلز کو کم کرتا ہے، جبکہ متحرک طور پر ایڈجسٹ ہونے والے خطرے کے انتظام کا طریقہ کار اسے مختلف مارکیٹ کے حالات میں قابل عمل بناتا ہے۔

تاہم، اس حکمت عملی کو رجحان کے جاری رہنے کے خطرے اور پیرامیٹرز کی حساسیت جیسے چیلنجز کا سامنا ہے۔ متحرک حدوں کو ایڈجسٹ کرنے، حجم کی تصدیق شامل کرنے، اور وقت کی چھانٹی کو بہتر بنانے جیسے اقدامات کے ذریعے حکمت عملی کی مضبوطی اور موافقت کو مزید بڑھایا جا سکتا ہے۔ خاص طور پر، اتار چڑھاؤ کے انحراف کے اشاریے اور مشین لرننگ ماڈل کو شامل کرنے سے سگنلز کے معیار اور مجموعی کارکردگی میں نمایاں بہتری کی توقع ہے۔

ان تاجروں کے لیے جو آپشن مارکیٹ میں الٹ پلٹ کے مواقع حاصل کرنا چاہتے ہیں، یہ حکمت عملی ایک منظم اور نظم و ضبط پر مبنی تجارتی ڈھانچہ فراہم کرتی ہے، لیکن طویل مدتی مستحکم منافع کے حصول کے لیے مناسب سرمائے کے انتظام اور پیرامیٹرز کی مناسب ایڈجسٹمنٹ کی ضرورت ہوتی ہے۔

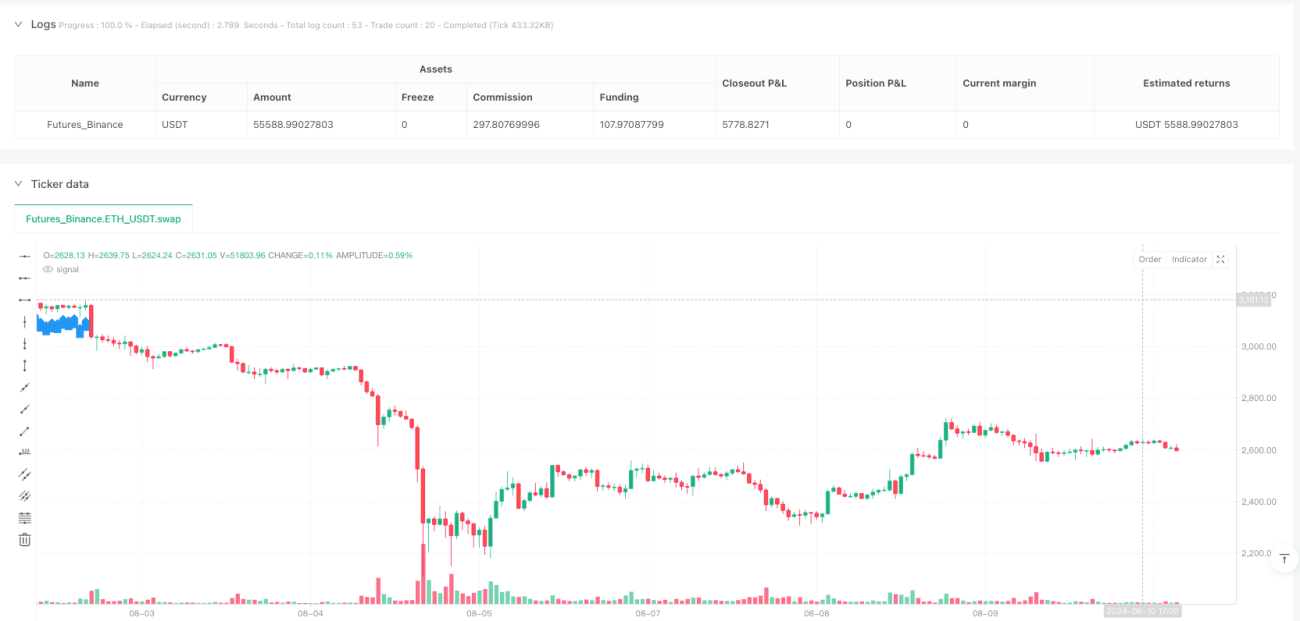

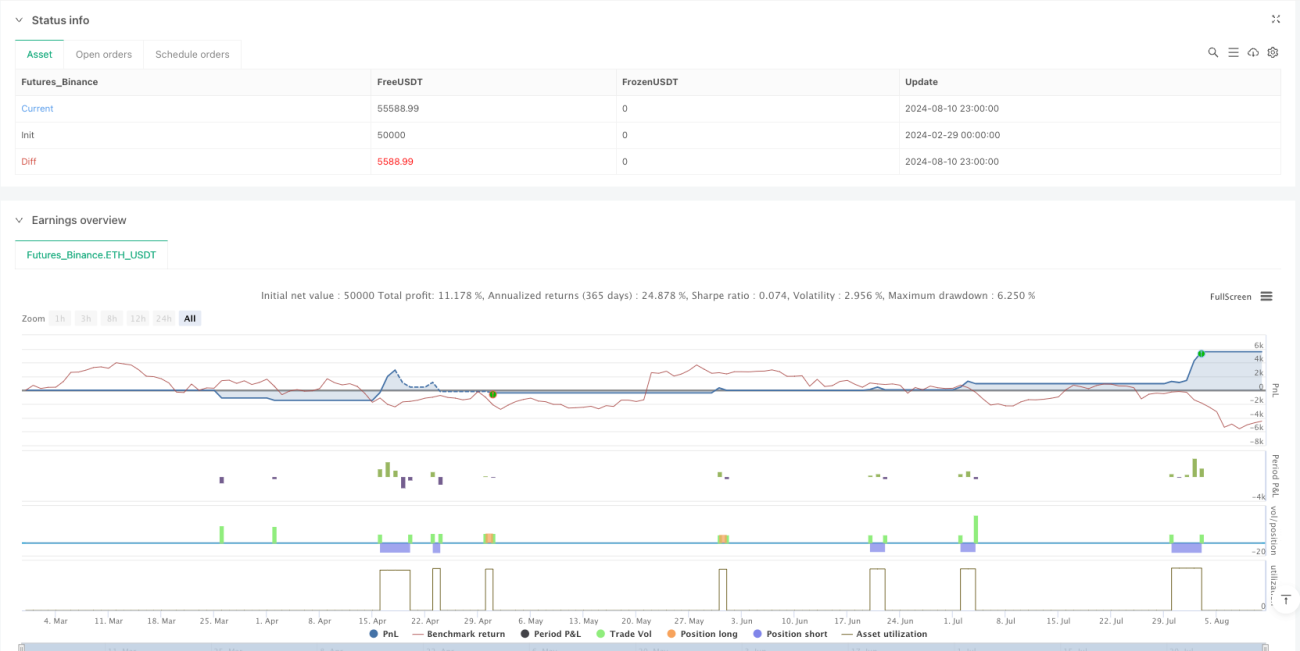

/*backtest

start: 2024-02-29 00:00:00

end: 2024-08-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Nifty BankNifty Option Selling Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Indicators ===- 1