حکمت عملی کا جائزہ

یہ حکمت عملی ایک دوہری موونگ ایوریج سسٹم پر مبنی رجحان کی پیروی کرنے والی کال بیک ٹریڈنگ حکمت عملی ہے، جس میں موافق ATR سٹاپ لاس اور بہتر منافع کے تناسب کا ڈیزائن شامل ہے۔ حکمت عملی کا مرکز اہم رجحان کی سمت کا تعین کرنا ہے، پھر رجحان کی واپسی اور الٹ پھیر پر ٹریڈ میں داخل ہونا، اور ساتھ ہی مارکیٹ کے اتار چڑھاؤ پر مبنی رسک مینجمنٹ کا طریقہ استعمال کرنا ہے۔ یہ حکمت عملی تیز رفتار ایوریج اور سست رفتار ایوریج کی پوزیشن کے تعلق سے مارکیٹ کے رجحان کا اندازہ لگاتی ہے، رجحان کی تصدیق کے بعد کال بیک کے موقع کا انتظار کرتی ہے، اور جب قیمت کال بیک سے واپس آ کر تیز رفتار ایوریج کو عبور کرتی ہے تو ٹریڈنگ سگنل پیدا کرتی ہے۔ اس حکمت عملی میں ایک احتیاط سے ڈیزائن کردہ رسک مینجمنٹ ماڈیول استعمال کیا گیا ہے، جو ATR انڈیکیٹر کے ذریعے سٹاپ لاس کی پوزیشن کو متحرک طور پر ایڈجسٹ کرتا ہے، اور 1:2 کے رسک ریوارڈ تناسب کے ساتھ منافع کا ہدف مقرر کرتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی درج ذیل بنیادی اصولوں پر مبنی ہے:

-

رجحان کی شناخت کا طریقہ کار: 10 پیریڈ EMA (تیز لائن) اور 50 پیریڈ EMA (سست لائن) کا استعمال کرتے ہوئے دوہری موونگ ایوریج سسٹم بنایا گیا ہے۔ جب تیز لائن سست لائن کے اوپر ہو تو صعودی رجحان، اور جب تیز لائن سست لائن کے نیچے ہو تو نزولی رجحان سمجھا جاتا ہے۔

-

کال بیک کی تصدیق کا منطق: صعودی رجحان میں، جب بند قیمت تیز ایوریج سے نیچے ہو لیکن کم سے کم قیمت پھر بھی سست ایوریج سے اوپر ہو، تو اسے ممکنہ خرید کال بیک سمجھا جاتا ہے۔ نزولی رجحان میں، جب بند قیمت تیز ایوریج سے اوپر ہو لیکن زیادہ سے زیادہ قیمت پھر بھی سست ایوریج سے نیچے ہو، تو اسے ممکنہ فروخت ریباؤنڈ سمجھا جاتا ہے۔

-

انٹری سگنل کی پیداوار:

- لانگ انٹری: صعودی رجحان میں، پچھلے پیریڈ میں کال بیک ہو، اور موجودہ پیریڈ کی اوپننگ تیز لائن سے نیچے ہو لیکن بند تیز لائن سے اوپر ہو، جس سے اوپر کی طرف بریک آؤٹ ہوتا ہے۔

- شارٹ انٹری: نزولی رجحان میں، پچھلے پیریڈ میں ریباؤنڈ ہو، اور موجودہ پیریڈ کی اوپننگ تیز لائن سے اوپر ہو لیکن بند تیز لائن سے نیچے ہو، جس سے نیچے کی طرف بریک آؤٹ ہوتا ہے۔

-

رسک مینجمنٹ سسٹم:

- سٹاپ لاس سیٹنگ: ATR ویلیو (14 پیریڈ) کو ایڈجسٹ ایبل گنا (ڈیفالٹ 2.0) سے ضرب دے کر حاصل کیا جاتا ہے۔

- منافع کا ہدف: 1:2 کے رسک ریوارڈ تناسب کا استعمال، منافع کا فاصلہ سٹاپ لاس کے فاصلے سے 2 گنا رکھا جاتا ہے۔

یہ حکمت عملی رجحانی مارکیٹ میں زیادہ امکانی کال بیک انٹری پوائنٹس تلاش کرنے کے طریقہ کار کو نافذ کرتی ہے، قیمت کے موونگ ایوریج کے قریب واپس آنے کا انتظار کرتی ہے، اور پھر کال بیک ختم ہونے کے سگنل پر انٹری کرتی ہے، جس سے رجحان کی پیروی کے فوائد کو زیادہ سے زیادہ کیا جاتا ہے اور انٹری لاگت کم ہوتی ہے۔

حکمت عملی کے فوائد

-

رجحان کی تصدیق اور کال بیک کا امتزاج: حکمت عملی نہ صرف اہم رجحان کی سمت میں ٹریڈ کرتی ہے، بلکہ کال بیک کا انتظار کر کے انٹری پوائنٹ کو کم کرتی ہے، جس سے رسک ریوارڈ تناسب بہتر ہوتا ہے۔ سادہ رجحان کی پیروی کرنے والی حکمت عملیوں کے مقابلے میں، یہ طریقہ رجحان کی بلند یا پست پوائنٹس کے قریب انٹری سے بچتا ہے اور مخالف رجحان کے خطرے کو کم کرتا ہے۔

-

موافق رسک مینجمنٹ: ATR انڈیکیٹر کے ذریعے سٹاپ لاس کی سطح کو متحرک طور پر ایڈجسٹ کرتے ہوئے، حکمت عملی موجودہ مارکیٹ کے اتار چڑھاؤ کے مطابق خطرے کی نمائش کو خود بخود ایڈجسٹ کر سکتی ہے۔ اس کا مطلب ہے کہ اتار چڑھاؤ بڑھنے پر سٹاپ لاس کا فاصلہ خود بخود بڑھ جاتا ہے، اور اتار چڑھاؤ کم ہونے پر سٹاپ لاس کا فاصلہ کم ہو جاتا ہے، جو مارکیٹ کے شور سے بچنے میں مؤثر ہے۔

-

واضح انٹری اور ایگزٹ کے اصول: حکمت عملی میں انٹری اور ایگزٹ کے واضح شرائط ہیں، جس سے موضوعی فیصلہ سازی اور جذباتی مداخلت کم ہوتی ہے۔ تیز لائن اور بند قیمت کا کراس اوور واضح سگنل فراہم کرتا ہے، جس سے حکمت عملی کا نفاذ آسان اور براہ راست ہوتا ہے۔

-

رسک ریوارڈ تناسب کی بہتری: منافع کے ہدف کو سٹاپ لاس کے فاصلے سے 2 گنا رکھ کر، حکمت عملی ایک سازگار رسک ریوارڈ تناسب کو یقینی بناتی ہے، جس سے جیت کی شرح کم ہونے پر بھی طویل مدتی منافع برقرار رہتا ہے۔

-

فنڈ مینجمنٹ کا انضمام: حکمت عملی ڈیفالٹ طور پر کل فنڈز کا 100% ٹریڈنگ کے لیے استعمال کرتی ہے، اور 0.01% کمیشن لاگت کو مدنظر رکھتی ہے، جس سے بیک ٹیسٹ کے نتائج حقیقی ٹریڈنگ کے قریب تر ہوتے ہیں۔

حکمت عملی کے خطرات

-

سائیڈ ویز مارکیٹ میں کم کارکردگی: بغیر واضح رجحان کے سائیڈ ویز مارکیٹ میں، یہ حکمت عملی بار بار غلط سگنل دے سکتی ہے، جس سے مسلسل سٹاپ لاس لگ سکتے ہیں۔ جب تیز اور سست ایوریجز بار بار کراس اوور کرتی ہیں تو رجحان کے تعین کی درستگی کم ہو جاتی ہے، لہٰذا مشورہ ہے کہ واضح رجحان بننے سے پہلے حکمت عملی کو روک دیا جائے۔

-

پیرامیٹر آپٹیمائزیشن کا خطرہ: موونگ ایوریج کے پیریڈز (10 اور 50) اور ATR ملٹیپلائر (2.0) کا انتخاب حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کرتا ہے۔ تاریخی ڈیٹا کو زیادہ فٹ کرنے کا خطرہ زیادہ ہوتا ہے، لہٰذا مختلف مارکیٹ حالات اور ٹائم فریمز میں مضبوطی کی جانچ کرنے اور خود کار یا متحرک پیرامیٹرز استعمال کرنے پر غور کریں۔

-

تیز الٹ پھیر کا خطرہ: جب مضبوط رجحان اچانک الٹ جائے تو حکمت عملی نئے رجحان کے مطابق بروقت ڈھل نہیں پاتی، جس سے بڑا نقصان ہو سکتا ہے۔ خاص طور پر جب قیمت کا گیپ سٹاپ لاس کی حد سے زیادہ ہو، تو اصل سٹاپ لاس توقع سے بدتر ہو سکتا ہے۔

-

لیکویڈیٹی کا خطرہ: کم لیکویڈیٹی والی مارکیٹوں میں، حکمت عملی کی اصل عمل درآمد قیمت بیک ٹیسٹ کے نتائج سے نمایاں طور پر مختلف ہو سکتی ہے، خاص طور پر جب اتار چڑھاؤ اچانک بڑھ جائے، تو سلپیج سٹاپ لاس اور منافع کے اہداف کو متاثر کر سکتا ہے۔

-

کال بیک کی شناخت کی حدود: موجودہ کال بیک کی شناخت کا طریقہ کار نسبتاً سادہ ہے، جو صرف قیمت اور موونگ ایوریج کے تعلق پر انحصار کرتا ہے۔ یہ تمام مؤثر کال بیکس کی شناخت نہیں کر سکتا، یا پیچیدہ قیمت کے ڈھانچے کی غلط تشریح کر سکتا ہے۔

خطرات کو کم کرنے کے طریقوں میں شامل ہیں: فلٹرنگ کی شرائط بڑھانا (جیسے والیٹیلیٹی فلٹر)، مختلف مارکیٹ مراحل کے لیے پیرامیٹرز کو بہتر بنانا، رجحان کی مضبوطی کی تصدیق کرنے والے انڈیکیٹرز شامل کرنا، اور پوری پوزیشن کے بجائے جزوی پوزیشن مینجمنٹ لاگو کرنا۔

حکمت عملی کی بہتری کے ممکنہ سمت

- رجحان کی مضبوطی کا فلٹر شامل کرنا: موجودہ حکمت عملی صرف موونگ ایوریج کراس اوور سے رجحان کا تعین کرتی ہے، اس میں ADX، DMI جیسے رجحان کی مضبوطی کے انڈیکیٹرز کو فلٹر کے طور پر شامل کیا جا سکتا ہے، تاکہ صرف مضبوط رجحان کی تصدیق پر ہی ٹریڈ کی جائے، جس سے سگنل کا معیار بہتر ہو۔ بہتر کوڈ کی مثال:

adx = ta.adx(14)

strong_trend = adx > 25

long_entry = long_entry and strong_trend

short_entry = short_entry and strong_trend

-

رسک ریوارڈ تناسب کو متحرک طور پر ایڈجسٹ کرنا: فی الحال حکمت عملی 1:2 کے مقررہ رسک ریوارڈ تناسب کا استعمال کرتی ہے، اسے مارکیٹ کے اتار چڑھاؤ یا رجحان کی مضبوطی کے مطابق متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، مضبوط رجحان میں بڑے منافع کے اہداف اور کمزور رجحان میں زیادہ قدامت پسند سیٹنگز استعمال کی جا سکتی ہیں۔

-

متعدد ٹائم فریموں کا تجزیہ شامل کرنا: بڑے ٹائم فریم کے رجحان کے تعین کو فلٹر کے طور پر استعمال کریں، تاکہ ٹریڈ کی سمت بڑے چکر کے رجحان سے مطابقت رکھے، اور مخالف رجحان میں ٹریڈنگ کم ہو۔ اسے بڑے ٹائم فریم کے موونگ ایوریج ڈیٹا کو شامل کر کے حاصل کیا جا سکتا ہے۔

-

کال بیک کی شناخت کے طریقہ کار کو بہتر بنانا: موجودہ کال بیک کی شناخت نسبتاً سادہ ہے، اس میں مومینٹم انڈیکیٹرز (جیسے RSI، Stochastic) شامل کیے جا سکتے ہیں تاکہ کال بیک کے ختم ہونے کے وقت کا تعین کیا جا سکے، یا سپورٹ/ریزسٹنس لیول کو اضافی حوالہ کے طور پر استعمال کیا جا سکے۔

-

جزوی پوزیشن مینجمنٹ لاگو کرنا: سگنل کی مضبوطی، مارکیٹ کے اتار چڑھاؤ یا رجحان کی مضبوطی کی بنیاد پر ہر ٹریڈ کے لیے فنڈز کا تناسب ایڈجسٹ کیا جا سکتا ہے، بجائے ہمیشہ 100% فنڈز استعمال کرنے کے، اس سے خطرہ منتشر ہوتا ہے اور سرمایہ کی کارکردگی بہتر ہوتی ہے۔

-

ٹائم فلٹر متعارف کرانا: مارکیٹ کے کھلنے، بند ہونے یا اہم خبروں کے اجراء سے پہلے اور بعد میں ٹریڈنگ سے گریز کریں، تاکہ غیر معمولی اتار چڑھاؤ کے خطرے کو کم کیا جا سکے۔ یہ وقت کی شرائط کے ذریعے سگنلز کو فلٹر کر کے حاصل کیا جا سکتا ہے۔

-

منافع کے تحفظ کا طریقہ کار شامل کرنا: متحرک سٹاپ لاس یا مخصوص منافع کے ہدف پر پہنچنے کے بعد منافع کے کچھ حصے کی حفاظت کا فنکشن لاگو کریں، تاکہ مجموعی رسک مینجمنٹ میں بہتری آئے۔

خلاصہ

"دوہری موونگ ایوریج رجحان کال بیک خود کار ATR منافع اور سٹاپ لاس مقداری ٹریڈنگ حکمت عملی" ایک مکمل ٹریڈنگ سسٹم ہے جو رجحان کی پیروی اور کال بیک انٹری کے فوائد کو یکجا کرتا ہے۔ یہ حکمت عملی تیز اور سست موونگ ایوریجز کے ذریعے رجحان کی سمت کا تعین کرتی ہے، قیمت کے موونگ ایوریج کے قریب واپس آنے کا انتظار کرتی ہے، اور پھر کال بیک ختم ہونے کے آثار پر انٹری کرتی ہے، ساتھ ہی ATR پر مبنی متحرک رسک مینجمنٹ میکانزم کے ذریعے ہر ٹریڈ کے خطرے کو کنٹرول کرتی ہے۔

حکمت عملی کے بنیادی فوائد میں کم لاگت انٹری، خود کار خطرے کا کنٹرول اور واضح ٹریڈنگ کے اصول شامل ہیں، جو اسے واضح رجحان والی مارکیٹوں میں استعمال کے لیے موزوں بناتے ہیں۔ تاہم، سائیڈ ویز مارکیٹ میں کارکردگی کمزور ہو سکتی ہے اور اضافی فلٹرنگ میکانزم کی ضرورت ہے تاکہ سگنل کے معیار کو بہتر بنایا جا سکے۔

مستقبل میں بہتری کے ممکنہ سمتوں میں رجحان کی مضبوطی کا فلٹر شامل کرنا، رسک ریوارڈ تناسب کو متحرک طور پر ایڈجسٹ کرنا، متعدد ٹائم فریموں کا تجزیہ اور کال بیک کی شناخت کے طریقہ کار کو بہتر بنانا شامل ہے۔ ان بہتریوں کے ذریعے، حکمت عملی مختلف مارکیٹ حالات میں مستحکم کارکردگی برقرار رکھ سکتی ہے اور طویل مدتی منافع میں اضافہ کر سکتی ہے۔

یہ حکمت عملی تکنیکی تجزیہ کے متعدد کلیدی تصورات کو یکجا کرتی ہے، اور رجحان کی پیروی، کال بیک ٹریڈنگ اور رسک مینجمنٹ کو سمجھنے والے تاجروں کے لیے ایک قیمتی حوالہ فراہم کرتی ہے۔ یہ ایک قابل توسیع فریم ورک پیش کرتی ہے جسے انفرادی ٹریڈنگ سٹائل اور ہدف مارکیٹ کی خصوصیات کے مطابق مزید تخصیص اور بہتر بنایا جا سکتا ہے۔

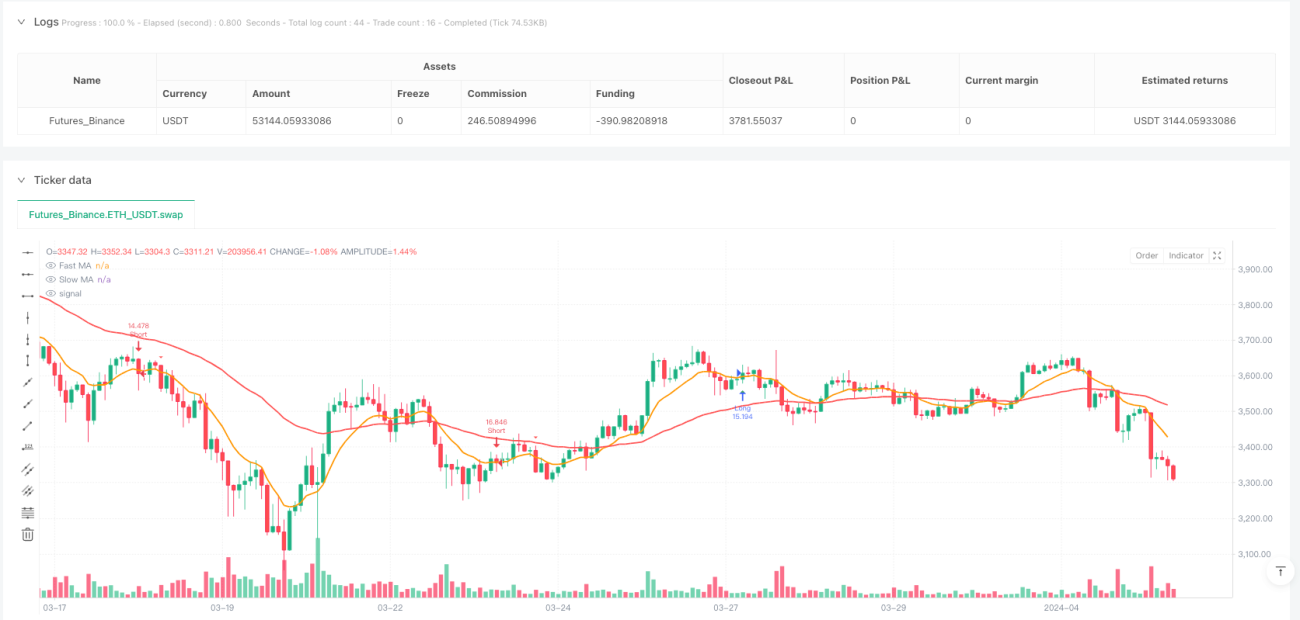

/*backtest

start: 2024-03-02 00:00:00

end: 2024-04-02 19:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

// Pullback Strategy

strategy("Pullback Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.01)

- 1