بولنجر بینڈ درست خطرے کی اصلاح کی حکمت عملی

حکمت عملی کا جائزہ

بولنگر بینڈز پر مبنی درست رسک آپٹیمائزیشن حکمت عملی ایک تجارتی نظام ہے جو بولنگر بینڈز اور ریلیٹیو سٹرینتھ انڈیکس (RSI) کو یکجا کرتی ہے، جس کا مقصد زیادہ امکانی تجارتی مواقع کو پکڑنا ہے۔ یہ حکمت عملی مین ریورژن کے اصول پر مبنی ہے، جو قیمت کے انتہائی سطحوں پر پہنچنے کے بعد اوسط کی طرف واپس آنے کی خصوصیت استعمال کرتی ہے۔ منظم رسک ریوارڈ مینجمنٹ سسٹم کے ذریعے، یہ حکمت عملی تجارت میں ضبط کو یقینی بناتی ہے اور تاجروں کو کارکردگی بہتر بنانے اور نقصان کم کرنے میں مدد دیتی ہے۔

یہ حکمت عملی قیمت اور بولنگر بینڈز کے تعلقات کے ساتھ ساتھ RSI انڈیکیٹر کی ریڈنگز کی نگرانی کرکے ممکنہ تجارتی سگنلز کی شناخت کرتی ہے۔ جب قیمت نچلی بینڈ کو توڑ کر اوپر جائے اور RSI اوور سولڈ زون میں ہو، تو خرید کا سگنل پیدا ہوتا ہے؛ جب قیمت اوپری بینڈ کو توڑ کر نیچے جائے اور RSI اوور باؤٹ زون میں ہو، تو فروخت کا سگنل پیدا ہوتا ہے۔ اس کے ساتھ ساتھ، حکمت عملی ایک مقررہ 1:2 رسک ریوارڈ ریشو استعمال کرتی ہے، جو ہر تجارت سے پہلے سٹاپ لاس اور ٹیک پرافٹ کی سطحیں طے کرتی ہے، تاکہ رسک کنٹرول میں رہے۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز دو طاقتور تکنیکی انڈیکیٹرز کا امتزاج ہے تاکہ تجارتی سگنلز کی درستگی بہتر ہو:

-

بولنگر بینڈز (Bollinger Bands): معیاری انحراف کی بنیاد پر قیمت کے اتار چڑھاؤ کی حدود کا حساب لگاتے ہیں، تین لائنوں پر مشتمل ہیں:

- درمیانی لائن: 20 پیریڈ سادہ موونگ ایوریج (SMA)

- اوپری لائن: درمیانی لائن جمع 2 گنا معیاری انحراف

- نچلی لائن: درمیانی لائن منفی 2 گنا معیاری انحراف

-

RSI انڈیکیٹر: قیمت کی حرکت کی رفتار اور شدت کی پیمائش کرتا ہے، تاکہ اوور باؤٹ یا اوور سولڈ حالت کی تصدیق کی جا سکے:

- RSI 30 سے کم کو اوور سولڈ سمجھا جاتا ہے

- RSI 70 سے زیادہ کو اوور باؤٹ سمجھا جاتا ہے

حکمت عملی کا تجارتی منطق درج ذیل ہے:

- خرید کی شرط: قیمت بولنگر بینڈ کی نچلی لائن کو اوپر سے عبور کرے اور RSI 30 سے کم ہو (اوور سولڈ)

- فروخت کی شرط: قیمت بولنگر بینڈ کی اوپری لائن کو نیچے سے عبور کرے اور RSI 70 سے زیادہ ہو (اوور باؤٹ)

رسک مینجمنٹ کے لحاظ سے، حکمت عملی ایک مقررہ تناسب کا سٹاپ لاس اور ٹیک پرافٹ استعمال کرتی ہے:

- سٹاپ لاس اندراج قیمت کا 4% مقرر کیا جاتا ہے

- ٹیک پرافٹ ہدف اندراج قیمت کا 8% ہوتا ہے، جو 1:2 کا رسک ریوارڈ ریشو برقرار رکھتا ہے

کوڈ صارفین کو اپنی ترجیحات کے مطابق مختلف پیرامیٹرز کو ایڈجسٹ کرنے کی بھی اجازت دیتا ہے، بشمول بولنگر بینڈز کی لمبائی اور ضرب، RSI کی مدت اور حد، اور رسک مینجمنٹ پیرامیٹرز۔

حکمت عملی کے فوائد

-

سگنلز کی مضبوط فلٹرنگ: بولنگر بینڈز اور RSI کو ملا کر، حکمت عملی جھوٹے سگنلز کو کم کرتی ہے، اور صرف اس وقت تجارت کرتی ہے جب دونوں انڈیکیٹر تصدیق کریں، جس سے تجارتی درستگی بہتر ہوتی ہے۔

-

خودکار موافقت: بولنگر بینڈز قیمت کے معیاری انحراف پر مبنی ہوتے ہیں، جو مارکیٹ کے اتار چڑھاؤ میں ہونے والی تبدیلیوں کے مطابق خود بخود ڈھل جاتے ہیں، مختلف مارکیٹ حالات میں اپنی تاثیر برقرار رکھتے ہیں۔

-

واضح تجارتی اصول: حکمت عملی داخلے اور خارج ہونے کے واضح شرائط فراہم کرتی ہے، جس سے موضوعی فیصلہ سازی ختم ہوتی ہے اور تاجروں کو جذباتی استحکام برقرار رکھنے میں مدد ملتی ہے۔

-

مقررہ رسک ریوارڈ ریشو: پہلے سے طے شدہ 1:2 رسک ریوارڈ ریشو طویل مدتی منافع کے امکان کو یقینی بناتا ہے، چاہے جیتنے کی شرح خاصی زیادہ نہ ہو، جب تک 50% سے زیادہ جیتنے کی شرح برقرار رہے، حکمت عملی خالص منافع دے سکتی ہے۔

-

لچک دار پیرامیٹر سیٹنگز: صارف مختلف اثاثوں اور ٹائم فریموں کے مطابق پیرامیٹرز کو ایڈجسٹ کر سکتے ہیں، حکمت عملی کی کارکردگی کو بہتر بنا سکتے ہیں۔

-

مکمل رسک مینجمنٹ: بلٹ ان سٹاپ لاس اور ٹیک پرافٹ میکانزم سرمائے کی حفاظت کرتے ہیں اور ایک ہی تجارت میں زیادہ نقصان کو روکتے ہیں۔

حکمت عملی کے خطرات

-

جھوٹے بریک آؤٹ کا خطرہ: کم اتار چڑھاؤ یا سائیڈ ویز مارکیٹ میں، قیمت بار بار بولنگر بینڈز کی حدود کو چھو سکتی ہے بغیر حقیقت میں ریورسل بنائے، جس سے جھوٹے سگنلز بڑھ سکتے ہیں۔ حل: کم لیکویڈیٹی والے اوقات میں تجارت سے گریز کریں یا اضافی تصدیقی انڈیکیٹر شامل کریں۔

-

تاخیر سے سگنلز: چونکہ حکمت عملی قیمت کے بولنگر بینڈز اور RSI کی حدوں کو عبور کرنے پر سگنل دیتی ہے، اس لیے داخلے میں تھوڑی تاخیر ہو سکتی ہے، ممکنہ منافع کا کچھ حصہ کھو سکتے ہیں۔ حل: زیادہ حساس پیرامیٹر سیٹنگز یا کم مدت کی موونگ ایوریجز استعمال کرنے پر غور کریں۔

-

مقررہ سٹاپ لاس کا خطرہ: 4% کا مقررہ سٹاپ لاس تمام مارکیٹ حالات کے لیے موزوں نہیں ہو سکتا، خاص طور پر زیادہ اتار چڑھاؤ والے ادوار میں یہ آسانی سے متحرک ہو سکتا ہے۔ حل: اثاثے کے اوسط حقیقی رینج (ATR) کی بنیاد پر سٹاپ لاس کی سطح کو متحرک طور پر ایڈجسٹ کریں۔

-

پیرامیٹر حساسیت: بولنگر بینڈز اور RSI کے پیرامیٹر سیٹنگز حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتے ہیں، نامناسب پیرامیٹرز زیادہ تجارت یا مواقع سے محرومی کا سبب بن سکتے ہیں۔ حل: بیک ٹیسٹنگ کے ذریعے مخصوص اثاثے اور ٹائم فریم کے لیے بہترین پیرامیٹر کمبینیشن تلاش کریں۔

-

ٹرینڈ مارکیٹ میں کارکردگی: مین ریورژن حکمت عملی ہونے کے ناتے، مضبوط ٹرینڈ والی مارکیٹ میں یہ خراب کارکردگی دکھا سکتی ہے، بار بار مخالف رخ کے سگنل پیدا کر سکتی ہے۔ حل: ٹرینڈ فلٹر شامل کریں، صرف ٹرینڈ کی سمت میں تجارت کریں یا مضبوط ٹرینڈ کے دوران حکمت عملی کو روک دیں۔

حکمت عملی کی بہتری کے راستے

-

ٹرینڈ فلٹر کا اضافہ: اضافی ٹرینڈ انڈیکیٹر (جیسے موونگ ایوریج کی سمت یا ADX) متعارف کرایا جا سکتا ہے، تاکہ صرف ٹرینڈ کی سمت میں تجارت ہو، مخالف رخ کی تجارت سے بچا جا سکے۔ اس بہتری سے حکمت عملی ٹرینڈ مارکیٹ میں نمایاں طور پر بہتر کارکردگی دکھا سکتی ہے۔

-

متحرک سٹاپ لاس سیٹنگ: مقررہ فیصدی سٹاپ لاس کو اتار چڑھاؤ پر مبنی متحرک سٹاپ لاس سے تبدیل کریں، جیسے ATR کے ضربوں کا استعمال، تاکہ رسک مینجمنٹ موجودہ مارکیٹ حالات کے مطابق ڈھل سکے۔ اس بہتری سے مارکیٹ کے اتار چڑھاؤ کی تبدیلیوں کی وجہ سے ہونے والے غیر ضروری سٹاپ لاس کو کم کیا جا سکتا ہے۔

-

وقت کی فلٹرنگ متعارف کروانا: مارکیٹ کھلنے اور بند ہونے سے پہلے کے زیادہ اتار چڑھاؤ والے اوقات میں، نیز اہم اقتصادی ڈیٹا ریلیز کے دوران تجارت سے گریز کریں، اس سے کم لیکویڈیٹی یا غیر متوقع واقعات کی وجہ سے جھوٹے سگنلز کم ہو سکتے ہیں۔

-

حجم کی شرط شامل کرنا: تصدیقی نظام میں حجم انڈیکیٹر شامل کریں، تاکہ صرف مارکیٹ میں مناسب شرکت کے تحت تجارت کی جا سکے، جس سے سگنل کا معیار بہتر ہوگا۔

-

پیرامیٹر خودکار موافقت کو بہتر بنانا: پیرامیٹرز کی خودکار اصلاح کو نافذ کریں، حالیہ مارکیٹ ڈیٹا کی بنیاد پر بولنگر بینڈز اور RSI کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں، تاکہ حکمت عملی بدلتے ہوئے مارکیٹ حالات کے مطابق بہتر طور پر ڈھل سکے۔

-

جزوی منافع لاک میکانزم شامل کرنا: منافع کے جزوی لاک کی خصوصیت نافذ کریں، مثال کے طور پر منافع کی ایک خاص سطح تک پہنچنے پر آدھی پوزیشن بند کر دیں، باقی پوزیشن کو چلتے رہنے دیں، اس طرح منافع محفوظ رہے گا اور ممکنہ بڑی حرکت سے بھی محروم نہیں ہوں گے۔

خلاصہ

بولنگر بینڈز پر مبنی درست رسک آپٹیمائزیشن حکمت عملی ایک مکمل تجارتی نظام ہے جو تکنیکی تجزیہ اور رسک مینجمنٹ کو یکجا کرتی ہے۔ بولنگر بینڈز اور RSI کے باہمی تعاون کے ذریعے، حکمت عملی قیمت کے اتار چڑھاؤ میں ممکنہ ریورسل پوائنٹس کی شناخت کر سکتی ہے، جبکہ سخت رسک کنٹرول اقدامات تجارت کی پائیداری کو یقینی بناتے ہیں۔

یہ حکمت عملی خاص طور پر معتدل اتار چڑھاؤ والے مارکیٹ ماحول کے لیے موزوں ہے، اور مستحکم تجارت کے خواہاں سرمایہ کاروں کے لیے ایک مثالی انتخاب ہے۔ تجویز کردہ بہتری کے راستوں کے ذریعے، تاجر حکمت عملی کی موافقت اور منافع بخش صلاحیت کو مزید بڑھا سکتے ہیں، تاکہ وہ مختلف مارکیٹ سائیکلوں میں مسابقتی رہ سکیں۔

سب سے اہم بات یہ ہے کہ کوئی بھی حکمت عملی استعمال کرنے سے پہلے، تاجروں کو مناسب بیک ٹیسٹنگ اور فارورڈ ٹیسٹنگ کرنی چاہیے، تاکہ یہ یقینی بنایا جا سکے کہ حکمت عملی ان کی ذاتی رسک رواداری اور تجارتی اہداف کے مطابق ہے۔ مسلسل نگرانی اور ایڈجسٹمنٹ بھی حکمت عملی کی طویل مدتی تاثیر کو برقرار رکھنے کی کلید ہے۔

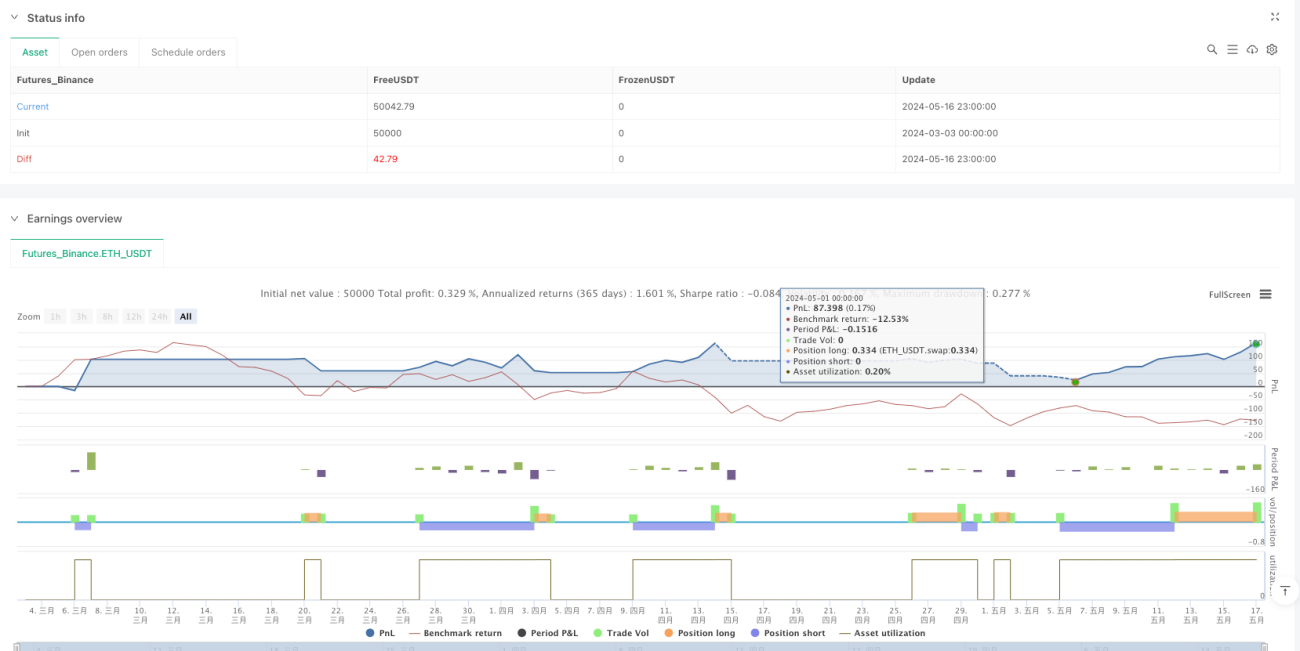

/*backtest

start: 2024-03-03 00:00:00

end: 2024-05-17 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Bollinger Precision Strategy", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === Input Settings ===- 1