جائزہ

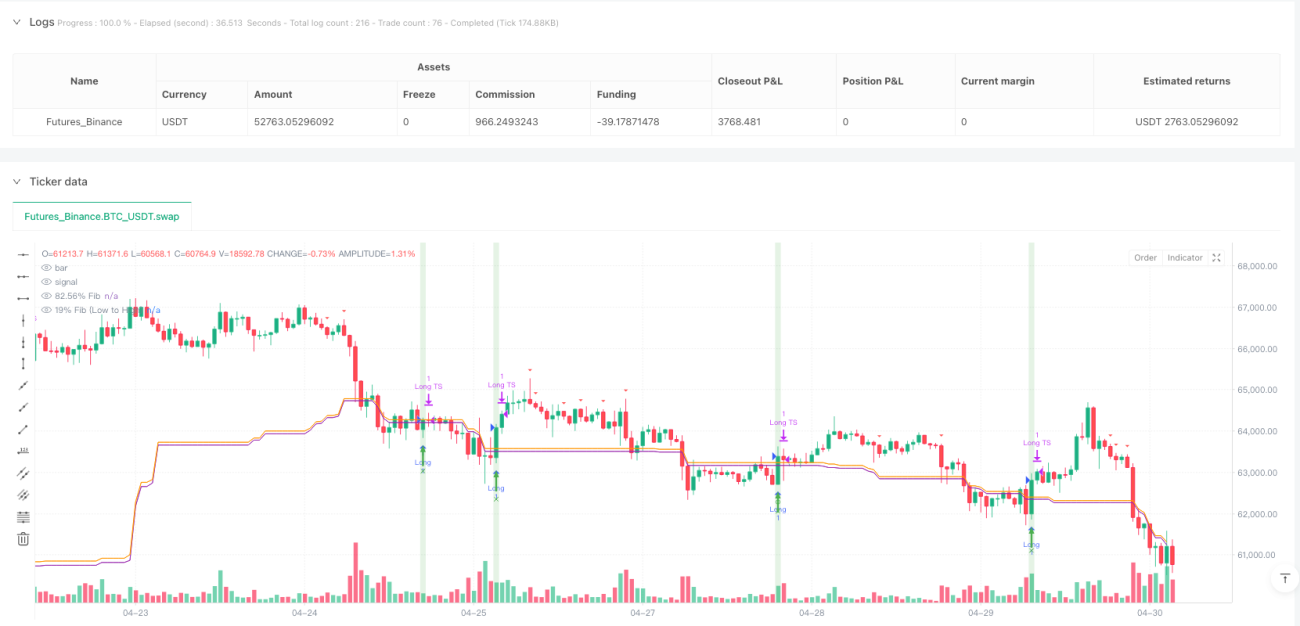

فیبونیکی پیٹرن کے شماریاتی تجزیے کی حکمت عملی ایک جدید مقداری تجارتی طریقہ ہے جو فیبونیکی ریٹریسمنٹ لیولز، پیٹرن کی شناخت کے الگورتھم، اور شماریاتی تجزیہ تین بنیادی ٹیکنالوجیوں کو خوبصورتی سے یکجا کرتا ہے۔ یہ حکمت عملی بنیادی طور پر 19% اور 82.56% کے فیبونیکی ریٹریسمنٹ لیولز کو تجارتی سگنل کی بنیاد کے طور پر استعمال کرتی ہے، جبکہ پیٹرن میچنگ الگورتھم کے ذریعے زیادہ امکانی تجارتی سیٹ اپس کی شناخت کرتی ہے اور شماریاتی تجزیہ سے اس کی تصدیق کرتی ہے۔ تصدیق کا یہ کثیر جہتی طریقہ کار حکمت عملی کی وشوسنییتا اور درستگی کو بہت زیادہ بڑھاتا ہے۔ یہ حکمت عملی داخلے اور اخراج کے واضح اصول فراہم کرتی ہے، جس میں سبز اوپر والا تیر مضبوط لانگ سگنل، سرخ نیچے والا تیر مضبوط شارٹ سگنل، سبز پس منظر لانگ کی شرط کے متحرک ہونے اور سرخ پس منظر شارٹ کی شرط کے متحرک ہونے کی نشاندہی کرتا ہے۔ اس کے علاوہ، حکمت عملی میں ایک اسٹیٹس پینل بھی شامل ہے جو موجودہ فیبونیکی، پیٹرن اور شماریاتی شرائط کو ظاہر کرتا ہے، اور گول نشان فیبونیکی ٹچ سگنل، X کے شکل کا نشان فیبونیکی بریک آؤٹ سگنل، اور ٹیکسٹ لیبل پیٹرن مماثلت کا فیصد سمیت تفصیلی سگنل کی معلومات دکھاتا ہے۔

حکمت عملی کا اصول

فیبونیکی پیٹرن کے شماریاتی تجزیے کی حکمت عملی کا بنیادی اصول تین اہم اجزاء کے باہمی تعاون پر مبنی ہے:

-

فیبونیکی ریٹریسمنٹ لیولز: حکمت عملی 93 ادوار کے اندر اندر سب سے زیادہ اور سب سے کم پوائنٹس کا استعمال کرتے ہوئے خصوصی 19% اور 82.56% فیبونیکی ریٹریسمنٹ لیولز کا حساب لگاتی ہے۔ یہ غیر روایتی فیبونیکی لیولز حکمت عملی کی انفرادیت ہیں، جو ممکنہ طور پر مارکیٹ کے مخصوص رویے کے شماریاتی تجزیے سے حاصل کی گئی ہیں۔ جب قیمت ان لیولز کو چھوتی ہے یا توڑتی ہے تو ابتدائی تجارتی سگنل پیدا ہوتے ہیں۔

-

پیٹرن کی شناخت: حکمت عملی ایک پیچیدہ پیٹرن میچنگ الگورتھم نافذ کرتی ہے جو ماضی کے قیمت پیٹرن کا تجزیہ کرکے موجودہ پیٹرن سے مماثلت کا حساب لگاتی ہے۔ یہ ایک مخصوص لمبائی کے کینڈل سٹک پیٹرن (طے شدہ 5) کا استعمال کرتی ہے اور تاریخی ڈیٹا (طے شدہ 93 ادوار) میں بہترین مماثلت تلاش کرتی ہے۔ اگر ملنے والے پیٹرن کی مماثلت مقررہ حد (طے شدہ 0.7) سے تجاوز کر جاتی ہے تو حکمت عملی اس تاریخی پیٹرن کے بعد کی قیمت کی حرکت کی بنیاد پر موجودہ پیٹرن کے بعد کی ممکنہ حرکت کی پیش گوئی کرتی ہے۔

-

شماریاتی تجزیہ: حکمت عملی شماریاتی تصدیق کا طریقہ کار متعارف کراتی ہے جو میڈین، چوتھائی تقسیم اور چوتھائی فاصلے (IQR) کے ذریعے قیمت کی شماریاتی تقسیم کا تعین کرتی ہے۔ جب قیمت میڈین، اوپر/نیچے کے چوتھائی تقسیم، یا اوپر/نیچے کی حدود (Q3 + 1.5 * IQR اور Q1 - 1.5 * IQR کے طور پر بیان کردہ) کو عبور کرتی ہے تو شماریاتی سگنل پیدا ہوتے ہیں۔ ان سگنلز کی شدت کا حساب عبور شدہ سطح اور صارف کے متعین کردہ شماریاتی وزن کی بنیاد پر کیا جاتا ہے۔

تجارتی سگنلز کی پیداوار ان تین اجزاء کا مجموعی نتیجہ ہے:

- لانگ کی شرط کے لیے فیبونیکی ٹچ یا بریک آؤٹ سگنل (صارف کی ترتیب کے مطابق) کی ضرورت ہوتی ہے، جبکہ پیٹرن کی سمت لانگ یا نیوٹرل ہو۔

- شارٹ کی شرط کے لیے فیبونیکی ٹچ یا بریک آؤٹ سگنل کی ضرورت ہوتی ہے، جبکہ پیٹرن کی سمت شارٹ یا نیوٹرل ہو، اور شماریاتی شارٹ وزن 0 سے زیادہ ہو۔

حکمت عملی میں خطرے کے انتظام کے پیچیدہ میکانزم بھی نافذ ہیں، جن میں شامل ہیں:

- فیصد یا ATR پر مبنی اسٹاپ لاس کا انتخاب

- قابل انتخاب ٹریلنگ اسٹاپ لاس

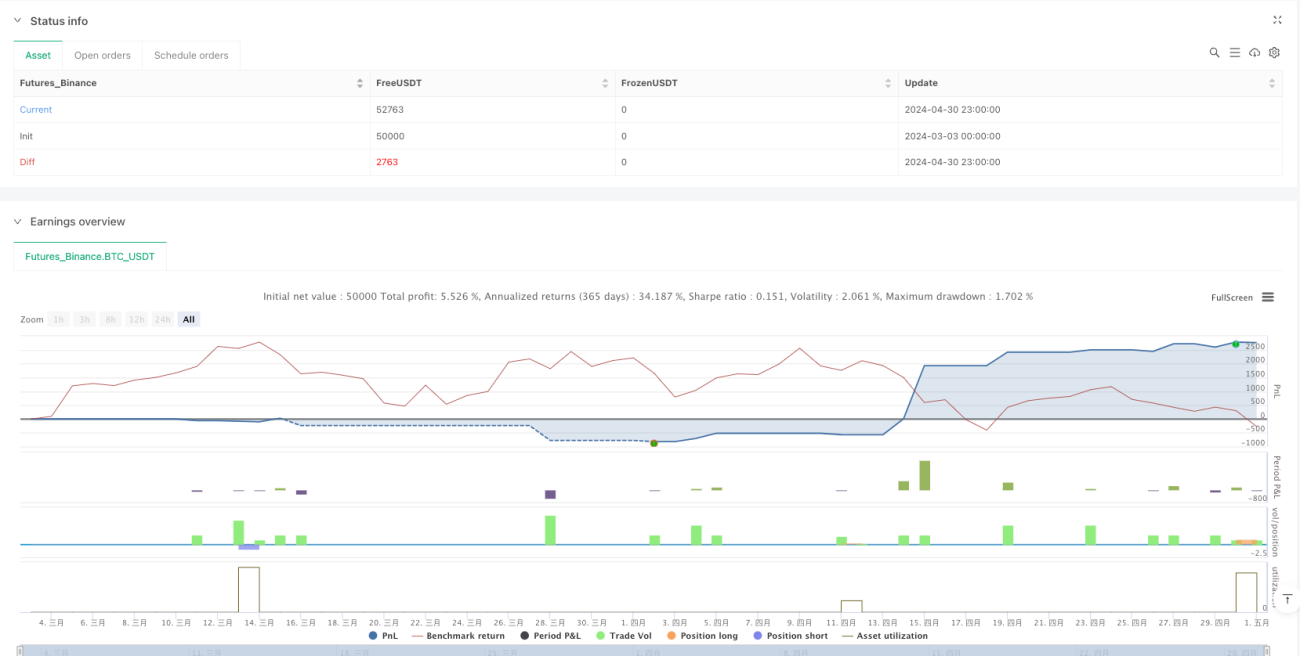

- سات درجوں پر مشتمل منافع حاصل کرنے کا طریقہ کار، جہاں ہر درجے پر 14.28% پوزیشن بند کی جاتی ہے

حکمت عملی کے فوائد

-

کثیر جہتی سگنل تصدیق: حکمت عملی تکنیکی تجزیہ (فیبونیکی)، پیٹرن کی شناخت اور شماریاتی تجزیہ کو یکجا کرتی ہے، جس سے ایک مضبوط کثیر تصدیقی طریقہ کار تشکیل پاتا ہے جو جعلی سگنلز کے امکانات کو بہت کم کرتا ہے۔

-

موافقت کی صلاحیت: حکمت عملی میں بھرپور پیرامیٹر سیٹنگز شامل ہیں، بشمول ٹائم فریم کا انتخاب، پیٹرن کی لمبائی، مماثلت کی حد، تاریخی جائزہ کی ونڈو، شماریاتی دورانیہ وغیرہ، جو اسے مختلف مارکیٹ کے حالات اور تجارتی مصنوعات کے مطابق ڈھالنے کے قابل بناتے ہیں۔

-

ذہین پیٹرن کی شناخت: حکمت عملی کا پیٹرن میچنگ الگورتھم نہ صرف پیٹرن کی شکل پر غور کرتا ہے بلکہ مماثلت کی حد کو بھی مدنظر رکھتا ہے، اس بات کو یقینی بناتا ہے کہ صرف انتہائی مماثل پیٹرن پیش گوئی کے لیے استعمال ہوں، جس سے پیش گوئی کی درستگی بہتر ہوتی ہے۔

-

شماریاتی تصدیق: چوتھائی تقسیم اور IQR کے شماریاتی طریقوں کو متعارف کروا کر، حکمت عملی قیمت کی شماریاتی تقسیم میں اس کی پوزیشن کی شناخت کرنے کے قابل ہوتی ہے، جو تجارتی فیصلوں کے لیے ایک اضافی معروضی بنیاد فراہم کرتی ہے۔

-

مکمل رسک مینجمنٹ: حکمت عملی اسٹاپ لاس کے متعدد اختیارات (مقررہ فیصد، ATR ضرب، ٹریلنگ اسٹاپ) اور سات درجوں پر مشتمل منافع حاصل کرنے کا طریقہ کار فراہم کرتی ہے، جس سے لچکدار اور نظامی خطرے کا انتظام ممکن ہوتا ہے۔

-

بدیہی تصور: حکمت عملی بھرپور تصویری عناصر فراہم کرتی ہے، جن میں پس منظر کے رنگ، تیر، نشان اور لیبل شامل ہیں، جو تاجروں کو موجودہ مارکیٹ کی صورتحال اور سگنل کی شدت کو بدیہی طور پر سمجھنے میں مدد دیتے ہیں۔

-

ریئل ٹائم اسٹیٹس پینل: حکمت عملی چارٹ پر ایک ریئل ٹائم اپ ڈیٹ ہونے والا اسٹیٹس پینل دکھاتی ہے، جو فیبونیکی، پیٹرن اور شماریاتی تینوں اجزاء کی موجودہ حالت اور ان کے مجموعی نتیجہ کو واضح طور پر ظاہر کرتا ہے۔

حکمت عملی کے خطرات

-

پیرامیٹر کی حساسیت: حکمت عملی متعدد پیرامیٹرز استعمال کرتی ہے، جیسے پیٹرن کی لمبائی، مماثلت کی حد، شماریاتی دورانیہ وغیرہ، ان پیرامیٹرز کی ترتیب حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کرتی ہے۔ غلط پیرامیٹر سیٹنگز اوور فٹنگ یا سگنل کی کمی کا سبب بن سکتی ہیں۔ سفارش کی جاتی ہے کہ بیک ٹیسٹنگ کے ذریعے مخصوص مارکیٹ کے لیے موزوں پیرامیٹر کمبینیشن تلاش کیا جائے۔

-

مارکیٹ کے حالات پر انحصار: بعض مارکیٹ کے حالات میں، خاص طور پر مضبوط رجحان یا انتہائی اتار چڑھاؤ والی مارکیٹوں میں، فیبونیکی لیولز ناکام ہو سکتے ہیں۔ حکمت عملی کی تاثیر مارکیٹ کے حالات کے ساتھ تبدیل ہو سکتی ہے۔ اس کا حل مارکیٹ کے حالات کا پتہ لگانے کا طریقہ کار متعارف کرانا اور مختلف مارکیٹ کے حالات میں مختلف پیرامیٹر سیٹنگز استعمال کرنا ہے۔

-

حساب کی پیچیدگی: حکمت عملی کے پیٹرن میچنگ الگورتھم کو ہر دورانیے میں تاریخی ڈیٹا کو اسکین کرنا اور مماثلت کا حساب لگانا پڑتا ہے، جو مختصر ٹائم فریموں پر حساب کے بوجھ کا سبب بن سکتا ہے۔ اس مسئلے کو کم کرنے کے لیے الگورتھم کو بہتر بنایا جا سکتا ہے یا حساب کی تعدد کم کی جا سکتی ہے۔

-

زیادہ تجارت کا خطرہ: کثیر سگنل میکانزم خاص طور پر مختصر ٹائم فریموں پر بار بار تجارتی سگنلز کا سبب بن سکتا ہے۔ تجارتی تعدد پر پابندی یا سگنل کی شدت کے فلٹرز شامل کرنے کی سفارش کی جاتی ہے تاکہ صرف اعلیٰ ترین معیار کے سگنلز پر عمل کیا جائے۔

-

اسٹاپ لاس کی ترتیب کا چیلنج: اگرچہ حکمت عملی اسٹاپ لاس کے متعدد اختیارات فراہم کرتی ہے، بہترین اسٹاپ لاس لیول کا تعین اب بھی ایک چیلنج ہے۔ بہت تنگ اسٹاپ لاس بار بار اسٹاپ لاس کا سبب بن سکتا ہے، جبکہ بہت وسیع اسٹاپ لاس بڑے نقصان کا سبب بن سکتا ہے۔ سفارش کی جاتی ہے کہ مارکیٹ کے اتار چڑھاؤ کی بنیاد پر اسٹاپ لاس لیول کو متحرک طور پر ایڈجسٹ کیا جائے۔

-

بنیادی تجزیے کی کمی: حکمت عملی مکمل طور پر تکنیکی اور شماریاتی تجزیے پر مبنی ہے، بنیادی عوامل پر غور نہیں کرتی۔ اہم خبروں یا واقعات کے وقت، خالص تکنیکی حکمت عملیوں کو چیلنجز کا سامنا کرنا پڑ سکتا ہے۔ اس کا حل خبروں کا فلٹر شامل کرنا یا اہم واقعات سے پہلے اور بعد میں تجارت کو روکنا ہے۔

حکمت عملی کی اصلاح کی سمت

-

متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کے اتار چڑھاؤ یا رجحان کی شدت کی بنیاد پر پیرامیٹرز جیسے پیٹرن کی لمبائی، مماثلت کی حد اور شماریاتی دورانیہ کو خودکار طور پر ایڈجسٹ کرنے کے لیے ایک انکولی طریقہ کار متعارف کرایا جا سکتا ہے۔ اس سے مختلف مارکیٹ کے حالات میں حکمت عملی کی موافقت بہتر ہو گی۔

-

پیٹرن میچنگ الگورتھم کو بہتر بنانا: موجودہ پیٹرن میچنگ بنیادی طور پر بند قیمت اور افتتاحی قیمت کے درمیان تعلق (اوپر، نیچے یا فلیٹ) پر مبنی ہے۔ زیادہ پیچیدہ پیٹرن خصوصیات جیسے اونچ نیچ کے تعلقات، حجم کے پیٹرن یا اتار چڑھاؤ کے پیٹرن کو متعارف کرایا جا سکتا ہے تاکہ پیٹرن کی شناخت کی درستگی بہتر ہو سکے۔

-

مارکیٹ کے حالات کی درجہ بندی: مارکیٹ کے حالات کی درجہ بندی کا طریقہ کار متعارف کرایا جائے، جیسے رجحان/رینج/افراتفری کی درجہ بندی، اور مختلف مارکیٹ کے حالات میں مختلف تجارتی اصول یا پیرامیٹر سیٹنگز استعمال کی جائیں۔ اس سے حکمت عملی کو مختلف مارکیٹ کے حالات کے مطابق ڈھالنے میں مدد ملے گی۔

-

شماریاتی تجزیے کے حصے کو بہتر بنانا: زیادہ پیچیدہ شماریاتی طریقوں جیسے Z-اسکور یا فیصدی درجہ بندی، یا متحرک شماریاتی دورانیہ متعارف کرایا جا سکتا ہے تاکہ شماریاتی سگنلز کے معیار کو بہتر بنایا جا سکے۔

-

مشین لرننگ کو شامل کرنا: پیٹرن کی شناخت اور شماریاتی وزن کی تقسیم کو بہتر بنانے، یا مخصوص پیٹرن کے بعد قیمت کی حرکت کے امکان کی تقسیم کی پیش گوئی کرنے کے لیے مشین لرننگ الگورتھم استعمال کیے جا سکتے ہیں۔

-

رسک مینجمنٹ میں بہتری: سگنل کی شدت، مارکیٹ کے اتار چڑھاؤ اور اکاؤنٹ کے خطرے کی بنیاد پر پوزیشن کے سائز کو ایڈجسٹ کرنے کے لیے ایک متحرک پوزیشن مینجمنٹ حکمت عملی نافذ کی جا سکتی ہے۔ اس کے علاوہ، منافع حاصل کرنے کے نظام کو بہتر بنایا جا سکتا ہے، مارکیٹ کے حالات کے مطابق منافع کے اہداف کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

-

فلٹرز شامل کرنا: سگنل کے معیار کو مزید بہتر بنانے اور جعلی سگنلز کو کم کرنے کے لیے مختلف فلٹرز متعارف کرائے جائیں، جیسے رجحان فلٹر، اتار چڑھاؤ فلٹر یا حجم فلٹر۔

خلاصہ

فیبونیکی پیٹرن کے شماریاتی تجزیے کی حکمت عملی ایک اچھی طرح سے تشکیل شدہ، خصوصیات سے بھرپور مقداری تجارتی حکمت عملی ہے جو فیبونیکی ریٹریسمنٹ لیولز، پیٹرن کی شناخت اور شماریاتی تجزیے کو اختراعی طور پر یکجا کر کے ایک مضبوط کثیر جہتی سگنل سسٹم تشکیل دیتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کے کثیر پرت تصدیقی طریقہ کار، موافقت پذیر ڈیزائن اور مکمل رسک مینجمنٹ افعال میں مضمر ہے، جو اسے مختلف مارکیٹ کے حالات میں زیادہ امکانی تجارتی مواقع تلاش کرنے کے قابل بناتا ہے۔

تاہم، حکمت عملی کو پیرامیٹر کی حساسیت، مارکیٹ کے حالات پر انحصار اور حساب کی پیچیدگی جیسے چیلنجز کا بھی سامنا ہے۔ متحرک پیرامیٹر ایڈجسٹمنٹ، پیٹرن میچنگ الگورتھم کو بہتر بنانے، مارکیٹ کے حالات کی درجہ بندی اور مشین لرننگ جیسی اصلاح کی سمت متعارف کروا کر، حکمت عملی میں ابھی بہت گنجائش ہے۔

تاجرین جو اس حکمت عملی کو استعمال کرنا چاہتے ہیں، انہیں پہلے بیک ٹیسٹنگ کے ذریعے مختلف مارکیٹوں اور پیرامیٹر سیٹنگز میں حکمت عملی کی کارکردگی کو سمجھنے کی سفارش کی جاتی ہے، پھر لائیو ٹریڈنگ میں چھوٹے پوزیشن سے شروع کرتے ہوئے، اپنے تجارتی انداز اور مارکیٹ کے حالات کے مطابق پیرامیٹرز کو بتدریج ایڈجسٹ اور بہتر کریں۔ سب سے اہم بات یہ ہے کہ اس حکمت عملی کو تجارتی ٹول باکس میں ایک ٹول کے طور پر دیکھا جائے، نہ کہ ایک الگ نظام کے طور پر، اور اسے تجزیے کے دیگر طریقوں اور رسک مینجمنٹ کے اصولوں کے ساتھ ملا کر استعمال کیا جائے تاکہ اس کی صلاحیت کو زیادہ سے زیادہ بڑھایا جا سکے۔

/*backtest

start: 2024-03-03 00:00:00

end: 2024-05-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Fibonacci-Only Strategi V2", overlay=true)

timeframe = input.timeframe("15", "Select Timeframe", options=["1", "5", "15", "30", "60", "240", "D"])- 1