جائزہ

اندرونی قیمت کی شدت کے رجحانِ الٹاؤ کا تجارتی نظام ایک دن کی سطح کی تجارتی حکمت عملی ہے جو اندرونی قیمت کی شدت (IBS) کے اشارے پر مبنی ہے۔ اس حکمت عملی کا مرکز ممکنہ مارکیٹ کے الٹاؤ پوائنٹس کی نشاندہی کرنا ہے، جو پچھلی موم بتی کے بند ہونے کی قیمت کو اس کی اونچی اور نیچی قیمتوں کی حد میں رشتہ دار پوزیشن کے ذریعے مارکیٹ کی زیادہ خریدی یا زیادہ فروخت شدہ حالت کا تعین کرتی ہے۔ یہ حکمت عملی خاص طور پر اسٹاک اور امریکی انڈیکس کی تجارت کے لیے موزوں ہے، اور ڈیفالٹ پیرامیٹرز SPY/SPX اور NDQ/QQQ جیسے اہم انڈیکس کے لیے بہتر بنائے گئے ہیں۔ ایکسپونینشل موونگ ایوریج (EMA) کو رجحان کے فلٹر کے طور پر شامل کرکے، یہ حکمت عملی طویل مدتی رجحان کی پیروی کرتے ہوئے مختصر مدت کی قیمت کی حرکتوں سے تجارتی مواقع حاصل کرنے کی صلاحیت رکھتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز اندرونی قیمت کی شدت (IBS) اشارے کا حساب اور اطلاق ہے۔ IBS اشارے درج ذیل فارمولے سے شمار کیا جاتا ہے:

IBS = (پچھلے دن کی بند قیمت - پچھلے دن کی کم ترین قیمت) / (پچھلے دن کی زیادہ ترین قیمت - پچھلے دن کی کم ترین قیمت)

IBS کی قدر ہمیشہ 0 سے 1 کے درمیان اتار چڑھاؤ کرتی ہے:

- 0.2 سے کم IBS قدر کو عام طور پر زیادہ فروخت شدہ حالت سے تعبیر کیا جاتا ہے، اس کا مطلب ہے کہ مارکیٹ جلد بڑھ سکتی ہے۔

- 0.9 سے زیادہ IBS قدر زیادہ خریدی ہوئی حالت کی نشاندہی کرتی ہے، اس کا مطلب ہے کہ مارکیٹ جلد واپس آ سکتی ہے۔

اس حکمت عملی کے تجارتی اصول درج ذیل ہیں:

-

لمبی پوزیشن میں داخلے کی شرائط:

- شرط 1: IBS صارف کے متعین کردہ داخلے کی حد (ڈیفالٹ 0.09) سے کم ہے۔

- شرط 2: موجودہ قیمت N دورانیے کی ایکسپونینشل موونگ ایوریج (EMA) سے اوپر ہے (ڈیفالٹ دورانیہ 220)۔

- نوٹ: صارف EMA دورانیہ کو 0 پر سیٹ کرکے اس شرط کو غیر فعال کر سکتا ہے۔

-

لمبی پوزیشن سے باہر نکلنے کی شرائط:

- جب IBS صارف کے متعین کردہ خارجی حد (ڈیفالٹ 0.985) سے اوپر بڑھ جائے تو پوزیشن بند کریں۔

- یا جب تجارت کی مدت زیادہ سے زیادہ تجارتی دورانیے (ڈیفالٹ 14 دن) تک پہنچ جائے تو پوزیشن بند کریں۔

اس کے علاوہ، حکمت عملی میں "کم سے کم نئے داخلے کا فاصلہ فیصد" پیرامیٹر بھی شامل کیا گیا ہے، جو اس بات کو یقینی بناتا ہے کہ نئی پوزیشن صرف اس وقت کھولی جائے جب قیمت کافی حد تک واپس آ جائے، جس سے ڈرا ڈاؤن کا خطرہ کم ہوتا ہے اور سرمایہ کا انتظام بہتر ہوتا ہے۔

حکمت عملی کے فوائد

-

مارکیٹ کے وقت کا درست تعین: IBS اشارے کے ذریعے مارکیٹ کی زیادہ خریدی یا زیادہ فروخت شدہ حالت کو درست طریقے سے پکڑا جا سکتا ہے، جو داخلے اور خارج ہونے کے لیے معروضی ریاضیاتی بنیاد فراہم کرتا ہے، اور موضوعی فیصلے کی خرابیوں کو کم کرتا ہے۔

-

رجحان کی فلٹرنگ میکانزم: EMA کو رجحان کے فلٹر کے طور پر استعمال کرتے ہوئے، یہ یقینی بنایا جاتا ہے کہ تجارتی سمت مرکزی رجحان کے مطابق ہو، اور رجحان کے برعکس تجارت کے خطرے سے بچا جا سکے۔ حکمت عملی مختلف مارکیٹ کی خصوصیات کے مطابق EMA دورانیہ کو ایڈجسٹ کر سکتی ہے، یا اس شرط کو مکمل طور پر غیر فعال کر سکتی ہے۔

-

لچکدار پوزیشن کا انتظام: حکمت عملی پیرامڈ ایڈنگ (زیادہ سے زیادہ 2 بار) کی حمایت کرتی ہے، اور "کم سے کم نئے داخلے کا فاصلہ فیصد" پیرامیٹر متعارف کراتی ہے، جو قیمت کی واپسی پر اوسط لاگت کو مؤثر طریقے سے کم کرنے کے لیے زیادہ ذہین مرحلہ وار پوزیشن بنانے کا میکانزم فراہم کرتی ہے۔

-

خودکار رسک کنٹرول: حکمت عملی زیادہ سے زیادہ پوزیشن ہولڈنگ ٹائم کی حد مقرر کرتی ہے، چاہے مارکیٹ عام خارجی سگنل کو متحرک نہ کرے، تب بھی پہلے سے طے شدہ زیادہ سے زیادہ تجارتی دورانیے کے بعد خود بخود پوزیشن بند کر دیتی ہے، جس سے ایک تجارت کے خطرے کے وقت کو کنٹرول کیا جا سکتا ہے۔

-

پیرامیٹر کی اصلاح: ڈیفالٹ پیرامیٹرز SPY اور QQQ/NDQ جیسے اہم مارکیٹ انڈیکس کے لیے بہتر بنائے گئے ہیں، صارف براہ راست تجویز کردہ سیٹنگز استعمال کر سکتے ہیں:

- QQQ تجویز کردہ سیٹنگ: داخلے کی حد 0.09، خارجی حد 0.985، EMA دورانیہ 220، کم سے کم داخلے کا فاصلہ 0%، زیادہ سے زیادہ ہولڈنگ دن 14

- SPY تجویز کردہ سیٹنگ: داخلے کی حد 0.11، خارجی حد 0.995، EMA دورانیہ 200، کم سے کم داخلے کا فاصلہ 0%، زیادہ سے زیادہ ہولڈنگ دن 12

-

جامع تجارتی موڈ: صرف لمبی، صرف چھوٹی، یا دو طرفہ تجارتی موڈ کی حمایت کرتی ہے، مختلف مارکیٹ کے حالات اور تجارتی انداز کے مطابق۔

حکمت عملی کے خطرات

-

پیرامیٹر کی حساسیت: IBS داخلے اور خارج ہونے کی حدیں حکمت عملی کی کارکردگی پر بہت اثر ڈالتی ہیں، غلط پیرامیٹر سیٹنگ کی وجہ سے زیادہ تجارت یا اہم تجارتی مواقع ضائع ہو سکتے ہیں۔ تجویز ہے کہ حقیقی اطلاق سے پہلے، مخصوص تجارتی شے کے لیے کافی تاریخی ڈیٹا بیک ٹیسٹ اور پیرامیٹر آپٹیمائزیشن کی جائے۔

-

اتار چڑھاؤ والی مارکیٹ کا خطرہ: واضح رجحان کے بغیر اتار چڑھاؤ والی مارکیٹ میں، IBS سگنلز بار بار آ سکتے ہیں، جس سے زیادہ تجارت اور غیر ضروری تجارتی اخراجات میں اضافہ ہو سکتا ہے۔ حل یہ ہے کہ فلٹرنگ کی شرائط بڑھائی جائیں، جیسے کہ ایک سے زیادہ متواتر IBS سگنلز کی تصدیق یا دیگر اشارے (جیسے ATR) کے ساتھ مارکیٹ کی اتار چڑھاؤ کا تعین کیا جائے۔

-

تیز رجحانی تبدیلیوں میں تاخیر: جب مارکیٹ میں تیزی سے رجحان تبدیل ہوتا ہے، تو پچھلے دن کے ڈیٹا پر مبنی IBS اشارہ تاخیر سے رد عمل ظاہر کر سکتا ہے، جس کے نتیجے میں داخلے یا خارج ہونے کا وقت مثالی نہیں ہو سکتا۔ تجویز ہے کہ زیادہ اتار چڑھاؤ کے دوران IBS حد کو مناسب طریقے سے ایڈجسٹ کیا جائے یا زیادہ سے زیادہ ہولڈنگ ٹائم کم کیا جائے۔

-

سرمایہ کے انتظام کا خطرہ: ڈیفالٹ میں اکاؤنٹ کے 50% سرمایے سے تجارت کی جاتی ہے، متعدد بار ایڈنگ کی صورت میں خطرے کی نمائش بہت زیادہ ہو سکتی ہے۔ تجویز ہے کہ صارف اپنی خطرہ برداشت کرنے کی صلاحیت کے مطابق پوزیشن کا سائز اور ایڈنگ پیرامیٹرز کو ایڈجسٹ کریں۔

-

تکنیکی عمل درآمد کی حدود: حکمت عملی بند قیمت پر تجارت کرتی ہے، عملی طور پر سلپیج اور قیمت کے فرق کا سامنا ہو سکتا ہے۔ اس خطرے کو کم کرنے کے لیے، بند ہونے سے کچھ پہلے آرڈر دینے یا مارکیٹ آرڈر کے بجائے لمٹ آرڈر استعمال کرنے پر غور کیا جا سکتا ہے۔

حکمت عملی کی اصلاح کی سمت

-

متحرک حد کی ایڈجسٹمنٹ: موجودہ حکمت عملی میں IBS داخلے اور خارج ہونے کی مقررہ حدیں استعمال ہوتی ہیں، مارکیٹ کی اتار چڑھاؤ کی بنیاد پر ان حدوں کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ کے دوران داخلے کی حد بڑھائی جا سکتی ہے اور خارج ہونے کی حد کم کی جا سکتی ہے تاکہ جھوٹے سگنلز کو کم کیا جا سکے؛ کم اتار چڑھاؤ کے دوران زیادہ جارحانہ سیٹنگ استعمال کی جا سکتی ہے۔ عملی طور پر، IBS حد کو ATR (اوسط حقیقی رینج) یا تاریخی اتار چڑھاؤ سے منسلک کیا جا سکتا ہے۔

-

متعدد وقت کے دورانیے کی تصدیق: ایک سے زیادہ وقت کے دورانیے کے تجزیے کا فریم ورک متعارف کرایا جائے، جس میں مختصر اور درمیانی مدت کے IBS سگنلز کی بیک وقت تصدیق کی شرط ہو۔ مثال کے طور پر، دن کی IBS سگنل کے علاوہ، ہفتہ یا 4 گھنٹے کی IBS قدر بھی شمار کی جا سکتی ہے، اور صرف اس وقت داخل ہوں جب متعدد وقت کے دورانیے زیادہ خریدی یا زیادہ فروخت شدہ حالت دکھائیں، جس سے سگنل کے معیار میں نمایاں بہتری آئے گی۔

-

ذہین اسٹاپ لاس میکانزم: موجودہ حکمت عملی صرف IBS خارجی سگنل اور زیادہ سے زیادہ ہولڈنگ ٹائم پر انحصار کرتی ہے، زیادہ ذہین اسٹاپ لاس میکانزم متعارف کرایا جا سکتا ہے۔ مثال کے طور پر، ATR پر مبنی متحرک اسٹاپ لاس، ٹریلنگ اسٹاپ لاس، یا سپورٹ/ریزسٹنس لیول پر مبنی اسٹاپ لاس حکمت عملی، تاکہ منافع کو بہتر طور پر محفوظ رکھا جا سکے اور ایک تجارت کے خطرے کو کنٹرول کیا جا سکے۔

-

مارکیٹ کی حالت کے مطابق خود انضباطی: مارکیٹ کی حالت کی شناخت کا میکانزم متعارف کرایا جائے، مختلف مارکیٹ ماحول (رجحانی، اتار چڑھاؤ والی) میں مختلف پیرامیٹر سیٹنگز استعمال کی جائیں۔ ADX (اوسط سمتاتی اشاریہ) یا دیگر رجحانی شدت کے اشارے کے ذریعے مارکیٹ کی حالت کی شناخت کی جا سکتی ہے، مضبوط رجحان والے ماحول میں IBS شرائط کو نرم کیا جا سکتا ہے، اتار چڑھاؤ والی مارکیٹ میں سخت IBS حدیں استعمال کی جا سکتی ہیں۔

-

مشین لرننگ آپٹیمائزیشن: مشین لرننگ ٹیکنالوجی کے ذریعے IBS سگنلز کو بہتر اور فلٹر کیا جا سکتا ہے۔ ماڈل کو تربیت دے کر پہچانا جا سکتا ہے کہ کون سے IBS سگنلز منافع بخش تجارت کا زیادہ امکان رکھتے ہیں، اور مارکیٹ کی خصوصیات کے مطابق پیرامیٹرز کو خود بخود ایڈجسٹ کیا جا سکتا ہے، جس سے حکمت عملی کی خود انضباطی کارکردگی حاصل ہو سکتی ہے۔ یہ طریقہ حکمت عملی کے استحکام اور موافقت کو نمایاں طور پر بہتر بنا سکتا ہے، خاص طور پر جب مختلف مارکیٹ کے حالات اور تجارتی اشیاء کا سامنا ہو۔

خلاصہ

اندرونی قیمت کی شدت کے رجحانِ الٹاؤ کا تجارتی نظام ایک دن کی سطح کی تجارتی حکمت عملی ہے جو اندرونی قیمت کی شدت (IBS) کے اشارے اور ایکسپونینشل موونگ ایوریج (EMA) کو یکجا کرتی ہے۔ یہ حکمت عملی ممکنہ مارکیٹ کے الٹاؤ پوائنٹس کی شناخت اور طویل مدتی رجحان کی پیروی کرکے تجارتی فیصلوں کو بہتر بناتی ہے، خاص طور پر اسٹاک اور امریکی انڈیکس کی تجارت کے لیے موزوں ہے۔ بنیادی فوائد اس کا معروضی ریاضیاتی ماڈل، لچکدار پوزیشن کا انتظام، اور شامل رسک کنٹرول میکانزم ہیں۔

حکمت عملی کے پیرامیٹرز SPY/SPX اور NDQ/QQQ جیسے اہم مارکیٹ انڈیکس کے لیے بہتر کیے گئے ہیں، صارف براہ راست تجویز کردہ سیٹنگز استعمال کر سکتے ہیں۔ تاہم، کسی بھی تجارتی حکمت عملی میں خطرات شامل ہیں، بشمول پیرامیٹر کی حساسیت، اتار چڑھاؤ والی مارکیٹ کا خطرہ اور تیز رجحانی تبدیلیوں میں تاخیر وغیرہ۔

مستقبل کی اصلاح کی سمتیں متحرک حد کی ایڈجسٹمنٹ، متعدد وقت کے دورانیے کی تصدیق، ذہین اسٹاپ لاس میکانزم، مارکیٹ کی حالت کے مطابق خود انضباطی، اور مشین لرننگ آپٹیمائزیشن شامل ہیں۔ یہ بہتری حکمت عملی کی موافقت اور پائیداری کو مزید بڑھا سکتی ہیں، تاکہ یہ مختلف مارکیٹ کے حالات میں یکساں طور پر اچھی کارکردگی دکھا سکے۔

ایک مقداری تجارتی حکمت عملی کے طور پر، اندرونی قیمت کی شدت کے رجحانِ الٹاؤ کا تجارتی نظام تاجروں کو ایک قواعد پر مبنی، معروضی تجارتی طریقہ فراہم کرتا ہے، جو تجارتی فیصلوں پر جذباتی عوامل کے اثر کو کم کرتا ہے، اور زیادہ یکساں اور پیش قیاسی تجارتی نتائج حاصل کرنے میں مدد کرتا ہے۔

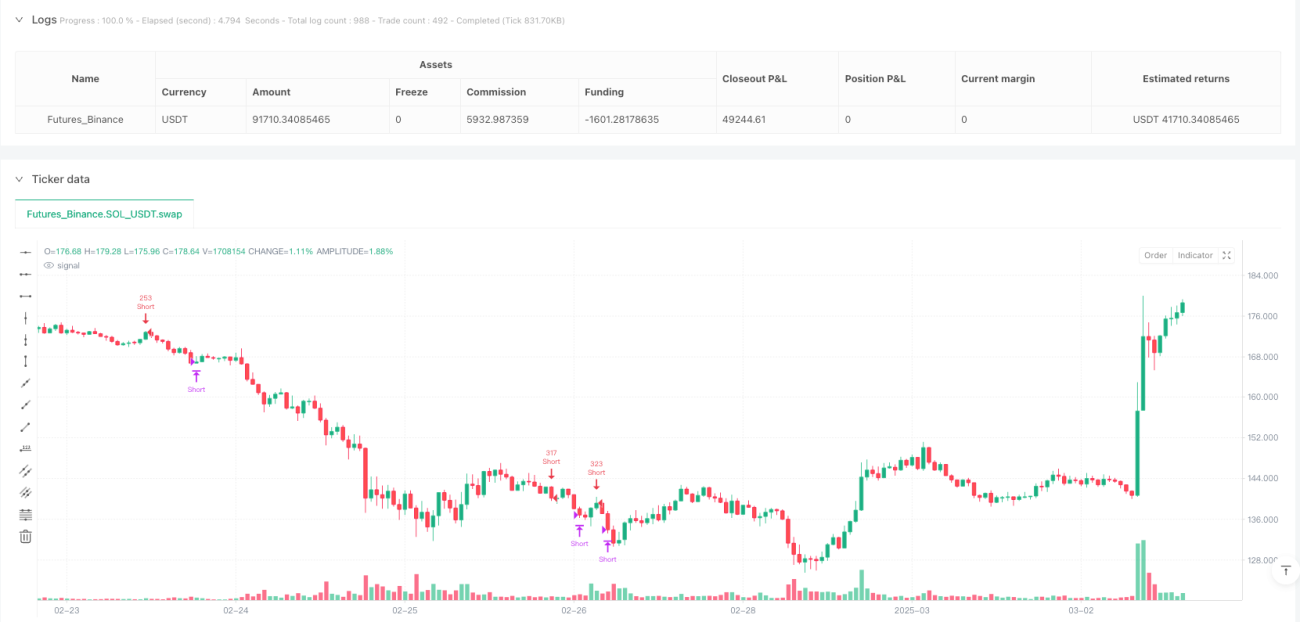

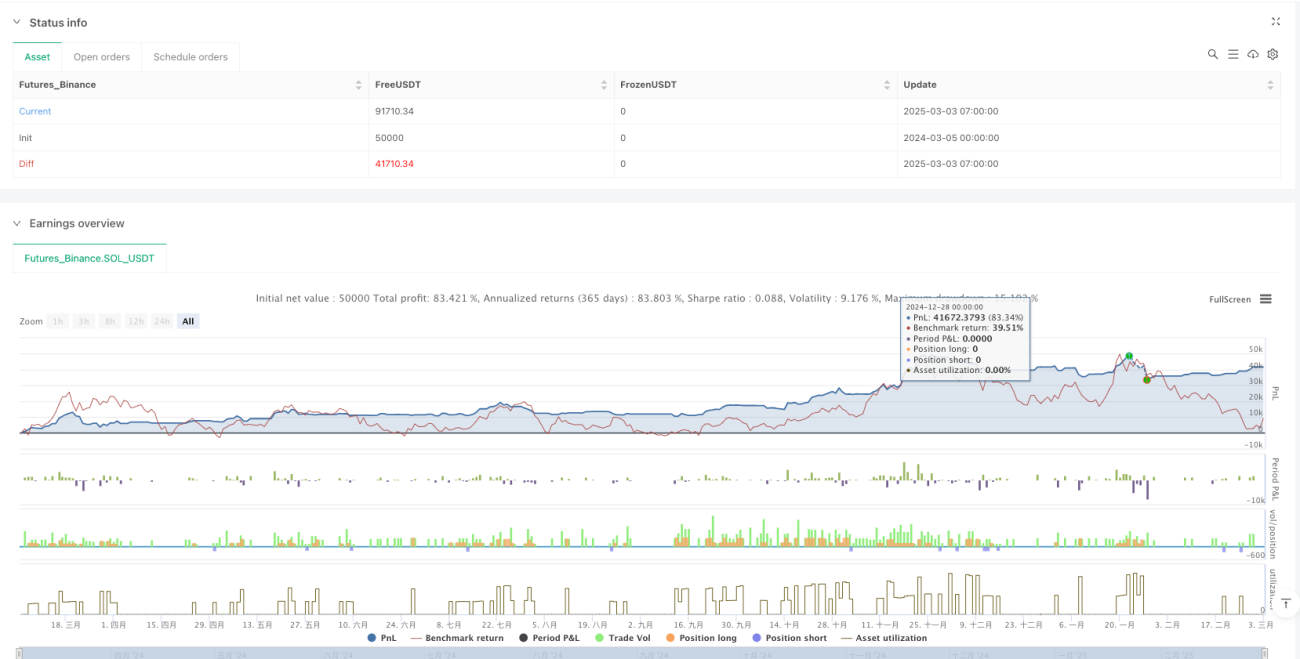

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//Implementation by AlgoTradeKit

//v.0.5

//The IBS Trading Strategy is a daily bars long-only trading system, based on the concept of Internal Bar Strength (IBS).

//The strategy aims to identify potential reversals by monitoring how the previous bar’s close positions itself within its high-low range. - 1