خلاصہ

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو ایکسپونینشل مووِنگ ایوریج (EMA) اور مووِنگ ایوریج کنورجنس ڈائیورجنس (MACD) کے امتزاج پر مبنی ہے۔ یہ حکمت عملی بنیادی طور پر 5 دن کے EMA اور 20 دن کے EMA کے گولڈن کراس سگنل کو داخلے کی بنیاد کے طور پر استعمال کرتی ہے، اور ساتھ ہی قیمت کے 30 دن کے EMA سے تعلق اور مارکیٹ کے تجارتی اوقات کی شرائط کو فلٹر کرنے کے لیے شامل کرتی ہے، جس سے ایک مکمل قلیل مدتی تجارتی نظام تشکیل پاتا ہے۔ حکمت عملی کے ڈیزائن میں رجحان کی تصدیق اور خطرے کے انتظام پر زور دیا گیا ہے، اور فکسڈ رقم کے ٹیک پرافٹ اور سٹاپ لاس کے ذریعے تجارتی فیصلوں کو مزید معروضی اور منظم بنایا گیا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق تین مختلف ادوار کے ایکسپونینشل مووِنگ ایوریجز (5 دن، 20 دن اور 30 دن EMA) پر مبنی ہے، اور ان کے درمیان کراس اوور تعلقات اور رشتہ دار پوزیشن کا مشاہدہ کرکے رجحان کی سمت کا تعین کرتی ہے۔ خاص طور پر، جب قلیل مدتی 5 دن کا EMA وسط مدتی 20 دن کے EMA کو اوپر کراس کرتا ہے، اور قیمت طویل مدتی 30 دن کے EMA سے اوپر رہتی ہے، تو سسٹم لانگ سگنل پیدا کرتا ہے۔ یہ ڈیزائن متعدد ٹائم فریم تجزیہ کے اصولوں کو مدنظر رکھتا ہے، تاکہ تجارتی سمت مرکزی رجحان کے مطابق رہے۔

اس کے علاوہ، حکمت عملی میں تجارتی وقت کا فلٹر بھی شامل کیا گیا ہے، جو صرف مشرقی امریکی وقت صبح 9:30 سے شام 4:00 تک کے عام تجارتی اوقات میں لین دین کو انجام دیتا ہے۔ یہ وقت کا فلٹر کم لیکویڈیٹی اور غیر معمولی اتار چڑھاؤ والے اوقات سے بچنے میں مدد کرتا ہے، جس سے تجارت کی کامیابی کی شرح بہتر ہوتی ہے۔

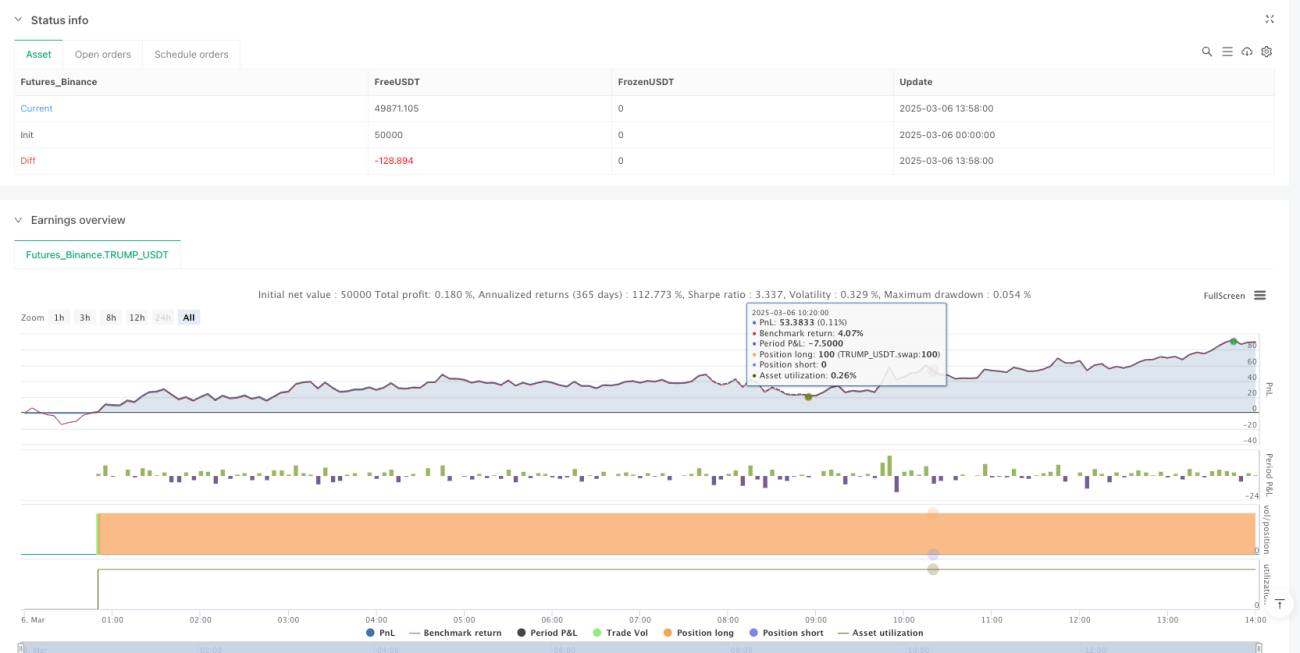

مالیاتی انتظام کے لحاظ سے، حکمت عملی ایک مقررہ تعداد میں پوزیشنیں مارکیٹ میں داخل کرتی ہے، اور فکسڈ رقم کے ٹیک پرافٹ اور سٹاپ لاس تناسب کے ذریعے خطرے کا انتظام کرتی ہے۔ سسٹم 2000 ڈالر کا مقررہ منافع کا ہدف اور 1000 پوائنٹس کا سٹاپ لاس لیول مقرر کرتا ہے، جس سے ہر تجارت کے خطرے اور منافع کی خصوصیات یکساں رہتی ہیں، جو طویل مدتی مستحکم کارکردگی کے لیے مددگار ہے۔

حکمت عملی کے فوائد

-

متعدد تصدیقی میکانزم: مختصر، درمیانی اور طویل مدت کے تین EMA کے ہم آہنگی کے ذریعے، یہ حکمت عملی جھوٹے بریک آؤٹ اور مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتی ہے، جس سے تجارتی سگنلز کی وشوسنییتا یقینی بنتی ہے۔ جب 5 دن کا EMA 20 دن کے EMA کو اوپر کرتا ہے اور قیمت 30 دن کے EMA سے اوپر ہوتی ہے، تو یہ ظاہر کرتا ہے کہ مختصر، درمیانی اور طویل مدتی رجحانات سبھی اوپر کی طرف ہیں، جس سے تجارت کی کامیابی کے امکانات بڑھ جاتے ہیں۔

-

مارکیٹ کے وقت کی درست فلٹریشن: حکمت عملی صرف عام تجارتی اوقات میں چلتی ہے، جس سے مارکیٹ کھلنے سے پہلے اور بعد کے کم لیکویڈیٹی والے اوقات سے گریز ہوتا ہے، جس سے سلپج اور ناموافق لین دین کے امکانات کم ہوتے ہیں۔ یہ خصوصیت خاص طور پر دن کے اندر قلیل مدتی تجارت کے لیے اہم ہے، اور مارکیٹ کے غیر معمولی اتار چڑھاؤ سے بچنے میں مدد دیتی ہے۔

-

واضح خطرے کے انتظام کا فریم ورک: فکسڈ رقم کے ٹیک پرافٹ اور سٹاپ لاس کے ذریعے، ہر تجارت کے خطرے کی نمائش کو سختی سے کنٹرول کیا جاتا ہے۔ یہ طریقہ فیصد پر مبنی سٹاپ لاس سے بعض مارکیٹ کے حالات میں بہتر ہے، خاص طور پر جب قیمتوں میں شدید اتار چڑھاؤ ہو، تو یہ سرمائے کی حفاظت بہتر طریقے سے کر سکتا ہے۔

-

بصری تجارتی سگنلز: حکمت عملی گراف پر EMA کراس اوور پوائنٹس اور داخلے کے سگنلز کو واضح طور پر ظاہر کرتی ہے، جس سے تاجر ممکنہ تجارتی مواقع کو فوری طور پر پہچان سکتے ہیں اور فیصلہ سازی کی کارکردگی بڑھ سکتی ہے۔ یہ بصری معاون خصوصیات ریئل ٹائم تجارتی نگرانی کے لیے بہت قیمتی ہیں۔

-

سادہ اور موثر حکمت عملی منطق: پیچیدہ کثیر اشارے نظاموں کے مقابلے میں، یہ حکمت عملی منطق کی سادگی کو برقرار رکھتی ہے، جس سے اوور فٹنگ کا خطرہ کم ہوتا ہے اور مارکیٹ کی کافی بصیرت فراہم ہوتی ہے۔ سادہ ڈیزائن کا مطلب کم حسابی بوجھ بھی ہے، جو تیز رفتار تجارتی ماحول کے لیے موزوں ہے۔

حکمت عملی کے خطرات

-

ایوریج کراس اوور کا تاخیری پن: EMA کراس اوور سگنلز بنیادی طور پر تاخیری اشارے ہیں، جو تیزی سے بدلتی ہوئی مارکیٹ میں داخلے کے وقت میں تاخیر کا باعث بن سکتے ہیں، جس سے بہترین قیمت کے علاقے سے محروم ہونا پڑ سکتا ہے۔ خاص طور پر زیادہ اتار چڑھاؤ والی مارکیٹوں میں، 5 دن کے EMA اور 20 دن کے EMA کے کراس اوور کی تصدیق کا انتظار کرنے سے داخلے کی قیمت مطلوبہ علاقے سے بہت دور جا سکتی ہے۔

-

مقررہ سٹاپ لاس کا خطرہ: حکمت عملی مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ کرنے کے بجائے ایک مقررہ رقم کے سٹاپ لاس کا استعمال کرتی ہے، جس کی وجہ سے مارکیٹ کے حالات بدلنے پر سٹاپ لاس بہت تنگ یا بہت ڈھیلا ہو سکتا ہے۔ مثال کے طور پر، اچانک اتار چڑھاؤ بڑھنے کی صورت میں، مقررہ سٹاپ لاس پوائنٹ آسانی سے ٹرگر ہو سکتا ہے، جس سے غیر ضروری نقصان ہو سکتا ہے۔

-

مارکیٹ کے حالات پر انحصار: یہ حکمت عملی واضح رجحانی مارکیٹوں میں بہترین کارکردگی دکھاتی ہے، لیکن رینج میں اتار چڑھاؤ یا زیادہ غیر مستحکم مارکیٹ کے حالات میں بار بار جھوٹے سگنل پیدا کر سکتی ہے۔ جب مارکیٹ میں سمت نہ ہو تو، ایوریج کراس اوور مسلسل نقصان دہ تجارتوں کا باعث بن سکتا ہے۔

-

تجارتی حجم کی تصدیق کا فقدان: اگرچہ حکمت عملی کے کوڈ میں حجم سے متعلق سگنل کی شرائط موجود ہیں، لیکن حقیقی تجارتی فیصلوں میں حجم کو فلٹر کے طور پر استعمال نہیں کیا گیا، جس کی وجہ سے کم حجم والے ماحول میں کمزور رجحان میں داخل ہو سکتے ہیں۔

-

ایک سمت کی تجارت کی پابندی: موجودہ حکمت عملی کا ڈیزائن صرف لانگ کی شرائط کے لیے بہتر بنایا گیا ہے، اور شارٹ مارکیٹ کے لیے مکمل معاونت کی کمی ہے، جس سے بیئر مارکیٹ کے حالات میں اس کے استعمال کا دائرہ محدود ہو جاتا ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

-

متحرک سٹاپ لاس میکانزم کا تعارف: مارکیٹ کے اتار چڑھاؤ کے اشارے (جیسے ATR) کی بنیاد پر سٹاپ لاس کی سطح کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، تاکہ سٹاپ لاس زیادہ ذہین اور موافق ہو سکے۔ مثال کے طور پر، سٹاپ لاس کو ATR کے ایک سے زیادہ کے طور پر رکھا جا سکتا ہے، تاکہ زیادہ اتار چڑھاؤ کے دوران خود بخود فاصلہ بڑھ جائے اور کم اتار چڑھاؤ کے دوران تنگ ہو جائے۔

-

حجم کی شرط کا انضمام: یہ تجویز ہے کہ حجم کے بریک آؤٹ کو اضافی تصدیقی شرط کے طور پر شامل کیا جائے، اور صرف اس صورت میں تجارتی سگنل متحرک کیا جائے جب EMA کراس اوور زیادہ حجم کے پس منظر میں ہو۔ اسے موجودہ حجم کا N-دن کی اوسط حجم سے موازنہ کرکے طے کیا جا سکتا ہے۔

-

رجحان کی طاقت کا فلٹر شامل کرنا: ADX (اوسط ڈائریکشنل انڈیکس) جیسے رجحان کی طاقت کے اشارے شامل کیے جا سکتے ہیں، تاکہ صرف اس وقت اندراج کی اجازت ہو جب رجحان کافی مضبوط ہو (مثلاً ADX>25)، جس سے کمزور رجحان یا سائیڈ وے مارکیٹ میں جھوٹے سگنلز سے بچا جا سکتا ہے۔

-

ملٹی ڈائریکشنل تجارت کا توازن: حکمت عملی کو شارٹ ٹریڈنگ کی حمایت کے لیے بڑھایا جا سکتا ہے، جب 5 دن کا EMA 20 دن کے EMA کو نیچے کراس کرتا ہے اور قیمت 30 دن کے EMA سے نیچے ہوتی ہے تو شارٹ سگنل پیدا کیا جائے، تاکہ تمام مارکیٹ کے حالات میں تجارتی صلاحیت حاصل ہو سکے۔

-

بیک ٹیسٹ آپٹیمائزیشن فریم ورک شامل کرنا: پیرامیٹر آپٹیمائزیشن میکانزم متعارف کروایا جا سکتا ہے، تاکہ مختلف EMA ادوار، سٹاپ لاس اور ٹیک پرافٹ کی سطحوں کے امتزاج کا خود بخود تجربہ کیا جا سکے، اور مختلف مارکیٹ کے حالات میں بہترین پیرامیٹر سیٹنگز تلاش کی جا سکیں۔ مثال کے طور پر، مختصر مدت کے EMA کے 3-8 دن کی رینج اور درمیانی مدت کے EMA کے 15-30 دن کی رینج کے مختلف امتزاج کی جانچ کی جا سکتی ہے۔

-

مارکیٹ جذبات کے اشارے شامل کرنا: VIX جیسے مارکیٹ جذبات کے اشارے کو اضافی فلٹر کے طور پر شامل کیا جا سکتا ہے، تاکہ انتہائی مارکیٹ جذبات کے دوران تجارت کو ایڈجسٹ یا روکا جا سکے، اور غیر معمولی مارکیٹ کے حالات میں زیادہ خطرہ نہ اٹھایا جائے۔

خلاصہ

یہ کثیر دورانیہ کے ایکسپونینشل ایوریج اور مارکیٹ کے وقت کے فلٹر پر مبنی مقداری تجارتی حکمت عملی، 5 دن کے EMA اور 20 دن کے EMA کے گولڈن کراس اور قیمت کی پوزیشن کے امتزاج کے ذریعے، ایک منطقی اور واضح طور پر قابل عمل تجارتی نظام تشکیل دیتی ہے۔ یہ حکمت عملی خاص طور پر درمیانی سے قلیل مدتی رجحانی تجارت کے لیے موزوں ہے، اس کا فائدہ سگنل کی تصدیق کے مکمل میکانزم اور خطرے کے انتظام کے واضح فریم ورک میں ہے، لیکن اس میں ایوریج کے تاخیری پن اور مارکیٹ کے حالات پر انحصار جیسی موروثی حدود بھی ہیں۔

متحرک سٹاپ لاس، حجم کی تصدیق، رجحان کی طاقت کے فلٹر جیسی بہتریوں کو شامل کرکے، اس حکمت عملی کے استحکام اور موافقت کو مزید بڑھایا جا سکتا ہے۔ مقداری تاجروں کے لیے، یہ حکمت عملی کا فریم ورک ایک اچھا نقطہ آغاز فراہم کرتا ہے، جسے ذاتی خطرے کی ترجیحات اور مارکیٹ کے حالات کے مطابق ایڈجسٹ اور بڑھایا جا سکتا ہے، تاکہ ایک زیادہ ذاتی اور موثر تجارتی نظام تشکیل دیا جا سکے۔ حکمت عملی کا سادہ ڈیزائن اور واضح منطق اسے مقداری تجارت سیکھنے کے لیے ایک مثالی تدریسی آلہ بھی بناتے ہیں، جو تاجروں کو رجحان کی پیروی اور خطرے کے انتظام کے بنیادی اصولوں کو سمجھنے میں مدد دیتا ہے۔

- 1