حکمت عملی کا جائزہ

یہ مقداری تجارتی حکمت عملی نسبتاً طاقت کے اشاریہ (RSI) اور ایکسپونینشل موونگ ایوریج (EMA) کے فوائد کو مہارت سے یکجا کرتی ہے، اور فلٹر میکانزم کے طور پر کثیر وقتی فریم تجزیہ کو متعارف کراتی ہے۔ اس حکمت عملی کا بنیادی ڈیزائن دن اور ہفتہ وار RSI اشاریوں کی مشترکہ تصدیق کے گرد گھومتا ہے، اور EMA کراسنگ کے ذریعے رجحان کی تبدیلی کے نکات کو پکڑتا ہے، جس کا مقصد مستقل رفتار والے تجارتی مواقع کی نشاندہی کرنا ہے۔ حکمت عملی ایک انکولی اندراج اور خارج ہونے کی منطق استعمال کرتی ہے، اور متعدد تکنیکی اشاروں کی کراس تصدیق کے ذریعے تجارتی سگنلز کی وشوسنییتا کو مؤثر طریقے سے بڑھاتی ہے۔

حکمت عملی کے اصول

یہ حکمت عملی درج ذیل بنیادی اصولوں پر ڈیزائن کی گئی ہے:

-

کثیر وقتی فریم RSI فلٹر:

- دن کا RSI بنیادی سگنل جنریشن کا ذریعہ ہے

- ہفتہ وار RSI رجحان کی تصدیق کرنے والے فلٹر کے طور پر کام کرتا ہے، اس بات کو یقینی بناتا ہے کہ تجارتی سمت بڑے دورانیے کے رجحان کے مطابق ہو

- خریداری کی شرط یہ ہے کہ ہفتہ وار RSI>55 اور دن کا RSI>55 ہو

- فروخت کی شرط یہ ہے کہ ہفتہ وار RSI<45 اور دن کا RSI<45 ہو

-

EMA کراسنگ سسٹم:

- 13 اور 21 ادوار کی EMA کراسنگ کو بنیادی اندراج سگنل کے طور پر استعمال کیا جاتا ہے

- 34 اور 55 ادوار کی EMA سپورٹ/مزاحمتی سطحیں اور خارج ہونے کے حوالے فراہم کرتی ہیں

- تیز EMA (13 دور) سست EMA (21 دور) کو اوپر سے عبور کرتی ہے تو خریداری کا سگنل ملتا ہے

- تیز EMA سست EMA کو نیچے سے عبور کرتی ہے تو فروخت کا سگنل ملتا ہے

-

سگنل تصدیق کا طریقہ کار:

- صرف اس وقت تجارت کی جاتی ہے جب EMA کراسنگ سگنل دونوں وقتی فریموں کے RSI کی سمت سے مطابقت رکھتا ہو

- مختلف وقتی فریموں کے ڈیٹا کو یکجا کرنے کے لیے request.security فنکشن استعمال کیا جاتا ہے

- ایک سے زیادہ شرائط کی اسکریننگ جھوٹے سگنلز اور اتار چڑھاؤ والی مارکیٹ میں بار بار تجارت کو کم کرتی ہے

-

درست خارج ہونے کی حکمت عملی:

- طویل پوزیشن سے خارج ہونے کی شرط EMA1 کا EMA3 سے نیچے عبور کرنا یا قیمت کا EMA4 سے نیچے گرنا ہے

- مختصر پوزیشن سے خارج ہونے کی شرط EMA1 کا EMA3 سے اوپر عبور کرنا یا قیمت کا EMA4 سے اوپر جانا ہے

- بند کرنے کی منطق اندراج کی شرائط سے آزاد ہے، اور خطرے کے انتظام پر زیادہ توجہ دیتی ہے

حکمت عملی کے فوائد

کوڈ کے گہرائی سے تجزیے کے بعد، اس حکمت عملی کے درج ذیل نمایاں فوائد کا خلاصہ کیا جا سکتا ہے:

-

کثیر سطحی سگنل فلٹرنگ سسٹم:

- قلیل مدتی اور طویل مدتی RSI کو یکجا کرتا ہے، جھوٹے بریک آؤٹ کے خطرے کو کم کرتا ہے

- متعدد EMA کو یکجا کر کے متحرک سپورٹ اور مزاحمتی زون بناتا ہے، سگنل کے معیار کو بہتر بناتا ہے

- ایک سے زیادہ تصدیقی میکانزم "اتار چڑھاؤ والی مارکیٹ" میں غیر مؤثر تجارت کو نمایاں طور پر کم کرتا ہے

-

موافق رجحان کی شناخت:

- رجحان کے ابتدائی مرحلے میں ہی داخل ہونے کی صلاحیت رکھتا ہے، بجائے اس کے کہ رجحان پختہ ہونے کے بعد داخل ہو

- ہفتہ وار RSI کے اعلیٰ فلٹر کے ذریعے، مرکزی رجحان کے مخالف تجارت سے بچتا ہے

- EMA کراسنگ سسٹم قدرتی طور پر مارکیٹ کے شور کو فلٹر کرتا ہے

-

خطرے کے انتظام کا مکمل طریقہ کار:

- واضح خارج ہونے کی شرائط کا ڈیزائن، جذباتی پوزیشن ہولڈنگ سے بچتا ہے

- الٹ سگنل ظاہر ہونے پر خود بخود پوزیشن بند کر دیتا ہے، مؤثر طریقے سے ڈرا ڈاؤن کو کنٹرول کرتا ہے

- پوزیشن بند کرنے کے بعد مخالف پوزیشن کھولنے کا ڈیزائن، سرمائے کی کارکردگی کو بڑھاتا ہے

-

انتہائی حسب ضرورت:

- تمام اہم پیرامیٹرز input فنکشن کے ذریعے قابل ایڈجسٹ ہیں

- RSI کی حد اور EMA کی لمبائی کو انفرادی طور پر ایڈجسٹ کرنے کی حمایت کرتا ہے، مختلف مارکیٹ ماحول کے مطابق

- مختلف مصنوعات کی خصوصیات کی بنیاد پر سگنل حساسیت کو اپنی مرضی کے مطابق بنایا جا سکتا ہے

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی معقول طور پر ڈیزائن کی گئی ہے، لیکن اس میں درج ذیل ممکنہ خطرات اور حدود موجود ہیں:

-

پیرامیٹر حساسیت:

- RSI اور EMA پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتا ہے

- بہت زیادہ حساس پیرامیٹرز ضرورت سے زیادہ تجارت کا باعث بن سکتے ہیں

- حل: تاریخی ڈیٹا کی بنیاد پر پیرامیٹر کی اصلاح اور بیک ٹیسٹنگ، اوور فٹنگ سے بچنا

-

رینج مارکیٹ میں ناقص کارکردگی:

- واضح رجحان کے بغیر سائیڈ ویز مارکیٹ میں بار بار جھوٹے سگنل پیدا ہو سکتے ہیں

- EMA کراسنگ کی حکمت عملی رینج مارکیٹ میں قدرتی طور پر کمزور ہوتی ہے

- حل: اتار چڑھاؤ فلٹر یا رجحان کی طاقت کے اشاریے شامل کریں، کم رجحان کی طاقت والے ماحول میں خود بخود پوزیشن کا سائز کم کریں

-

تاخیر کا مسئلہ:

- EMA اور RSI دونوں تاخیر کے اشاریے ہیں، شدید اتار چڑھاؤ والی مارکیٹ میں بروقت رد عمل ظاہر نہیں کر سکتے

- سگنل کی تصدیق کے عمل میں بہترین اندراج پوائنٹس سے محروم ہو سکتے ہیں

- حل: مستقبل کے بارے میں اشارہ دینے والے اشاریے جیسے حجم یا قیمت کے پیٹرن کی شناخت پر غور کریں

-

کم سگنلز:

- ایک سے زیادہ شرائط کی اسکریننگ کے نتیجے میں تجارتی سگنلز کم ہو سکتے ہیں

- کم اتار چڑھاؤ والے ماحول میں طویل عرصے تک تجارت کے مواقع نہیں مل سکتے

- حل: معاون تجارتی سگنلز شامل کرنے یا شرائط کو قدرے نرم کرنے پر غور کریں

حکمت عملی کی اصلاح کی سمت

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی کی اصلاح کے ممکنہ راستے درج ذیل ہیں:

-

انکولی پیرامیٹر سسٹم:

- RSI کی حد اور EMA کے ادوار کی متحرک ایڈجسٹمنٹ کو نافذ کریں، مارکیٹ کے اتار چڑھاؤ کی بنیاد پر خود بخود بہتر بنائیں

- ATR (اوسط حقیقی رینج) اشاریہ شامل کریں، مارکیٹ کے اتار چڑھاؤ کی بنیاد پر سٹاپ لاس کی پوزیشن کو ایڈجسٹ کریں

- مارکیٹ کی حالت کی درجہ بندی متعارف کروائیں، رجحان اور رینج مارکیٹ میں مختلف پیرامیٹر سیٹنگز استعمال کریں

-

سگنل کے معیار میں اضافہ:

- حجم کی تصدیق کا طریقہ کار شامل کریں، جس میں سگنل ظاہر ہونے پر حجم میں اضافہ ضروری ہو

- جھوٹے بریک آؤٹ کے لیے قیمت کے رویے کی اسکریننگ شامل کریں، جیسے کہ بند ہونے والی قیمت کا EMA پر مستحکم ہونا ضروری ہو

- رجحان کی طاقت کا اشاریہ جیسے ADX متعارف کروائیں، صرف مضبوط رجحان والے ماحول میں مکمل پوزیشن تجارت کریں

-

سرمائے کے انتظام میں بہتری:

- اتار چڑھاؤ پر مبنی متحرک پوزیشن مینجمنٹ کو نافذ کریں، زیادہ اتار چڑھاؤ والے ماحول میں خود بخود پوزیشن کم کریں

- پرامڈ ایڈنگ حکمت عملی متعارف کروائیں، رجحان کی تصدیق کے بعد مرحلہ وار پوزیشن میں اضافہ کریں

- خطرہ-انعام تناسب پر مبنی ذہین سٹاپ لاس اور ٹیک پروفٹ سسٹم ڈیزائن کریں

-

متعدد مارکیٹوں میں موافقت:

- اشیاء کی خصوصیات کا تجزیہ شامل کریں، مختلف قسم کی مصنوعات کے لیے خود بخود حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کریں

- مارکیٹ کے ارتباط کا تجزیہ نافذ کریں، زیادہ مرتکز خطرے سے بچیں

- انٹرا ڈے اور طویل دورانیے کے سگنلز کے لیے ہم آہنگی کا طریقہ کار شامل کریں، کثیر سطحی تجارتی نظام تشکیل دیں

خلاصہ

کثیر وقتی فریم RSI اور EMA کراسنگ مقداری رفتار کی حکمت عملی ایک بہتر طریقے سے ڈیزائن کیا گیا مقداری تجارتی نظام ہے، جو مختلف وقتی ادوار کے RSI اشاریوں اور متعدد EMA کو یکجا کر کے ایک تین جہتی سگنل جنریشن اور فلٹرنگ میکانزم بناتا ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کا کثیر سطحی تصدیقی نظام ہے، جو نہ صرف رجحان کے موڑ کے نکات کو مؤثر طریقے سے پکڑ سکتا ہے، بلکہ رینج مارکیٹ میں بار بار تجارت سے بھی بچ سکتا ہے۔

حکمت عملی کے خطرات بنیادی طور پر پیرامیٹر کی حساسیت اور رینج مارکیٹ میں کارکردگی پر مرکوز ہیں، لیکن انکولی پیرامیٹر سسٹم اور مارکیٹ کی حالت کی شناخت کے بہتر میکانزم کے ذریعے ان خطرات کو کم کیا جا سکتا ہے۔ مستقبل میں اصلاح کی سمت سگنل کے معیار میں اضافہ، متحرک پیرامیٹر ایڈجسٹمنٹ اور ذہین سرمائے کے انتظام کے گرد گھومنی چاہیے، تاکہ مختلف مارکیٹ کے ماحول میں حکمت عملی کی مضبوطی اور استحکام کو بہتر بنایا جا سکے۔

مجموعی طور پر، یہ حکمت عملی واضح منطق اور معقول ڈیزائن کے ساتھ ایک عملی قدر والا مقداری تجارتی نظام ہے۔ باریک ایڈجسٹمنٹ اور مسلسل اصلاح کے ذریعے، اسے ایک موافقت پذیر، خطرے پر قابو پانے والا طویل مدتی تجارتی منصوبہ بنایا جا سکتا ہے۔

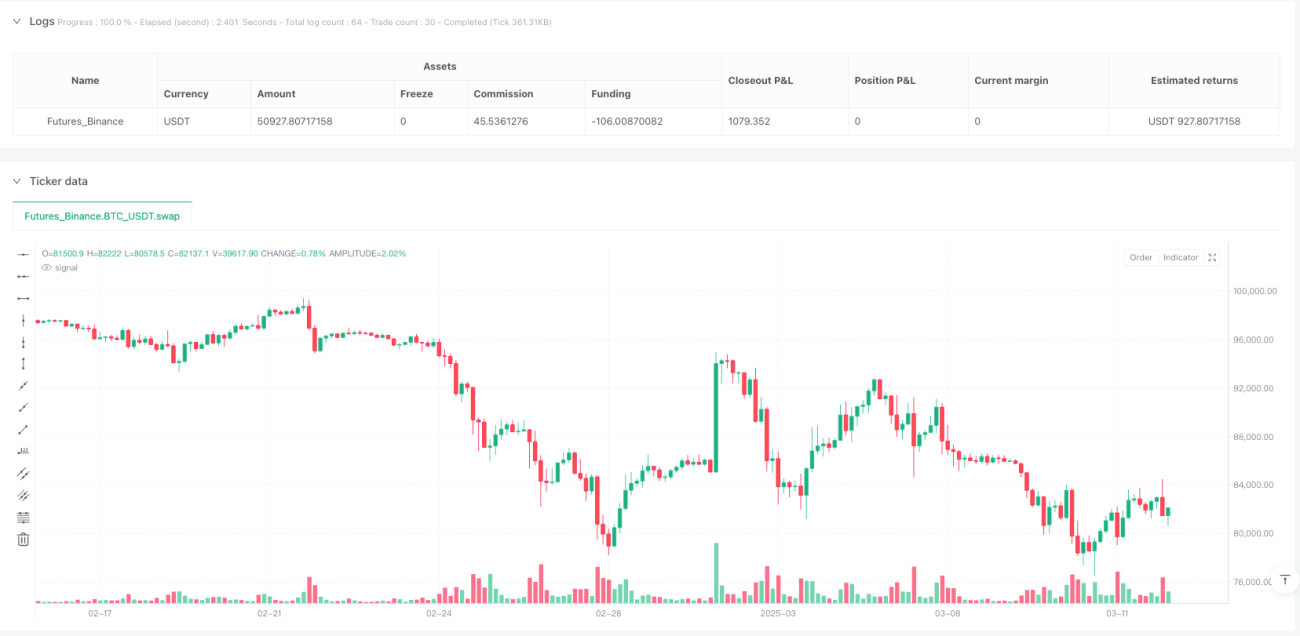

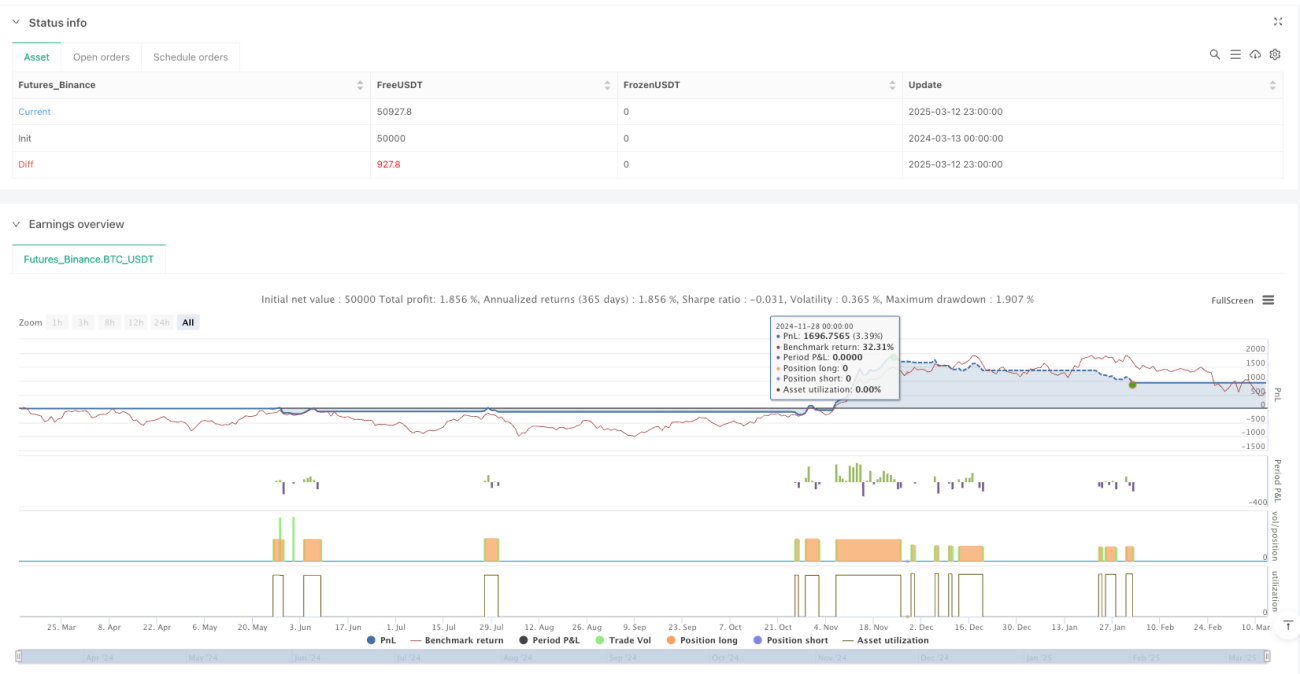

/*backtest

start: 2024-03-13 00:00:00

end: 2025-03-13 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI & EMA Crossover Strategy with Daily & Weekly RSI Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1