جائزہ

SMA-ATR ڈائنامک رسک ریوارڈ ریشیو ٹرینڈ فالونگ حکمت عملی ایک تکنیکی تجزیہ پر مبنی مقداری تبادلہ نظام ہے۔ یہ حکمت عملی تین سادہ موونگ ایوریجز (SMA) اور ٹرو رینج (ATR) انڈیکیٹرز کو ملا کر مارکیٹ کے رجحانات کی شناخت اور تجارت کو انجام دیتی ہے۔ اس حکمت عملی کی بنیادی خصوصیت ڈائنامک رسک ریوارڈ ریشیو کا استعمال ہے، جو مارکیٹ کے مخصوص حالات کے مطابق خود بخود منافع کی سطح کو ایڈجسٹ کرتا ہے، مختلف مارکیٹ ماحول میں تجارتی کارکردگی کو بہتر بناتا ہے۔ حکمت عملی 7، 25 اور 99 ادوار کے SMA کراس اوور سگنلز کا استعمال کرتے ہوئے داخلے کے مقامات کا تعین کرتی ہے، اور ATR انڈیکیٹر کا استعمال کرتے ہوئے نقصان روکنے (Stop Loss) اور منافع وصولی (Take Profit) کی پوزیشنیں مقرر کرتی ہے، جس سے ایک مکمل ٹرینڈ فالونگ تجارتی نظام تشکیل پاتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا کام کرنے کا اصول ملٹی پیریڈ موونگ ایوریج کراس اوور سسٹم اور ڈائنامک رسک مینجمنٹ کے امتزاج پر مبنی ہے:

-

رجحان شناسی کا طریقہ کار:

- تین SMA (7، 25 اور 99 ادوار) کا استعمال کرتے ہوئے ایک کثیر سطحی رجحان تصدیقی نظام تشکیل دیا جاتا ہے

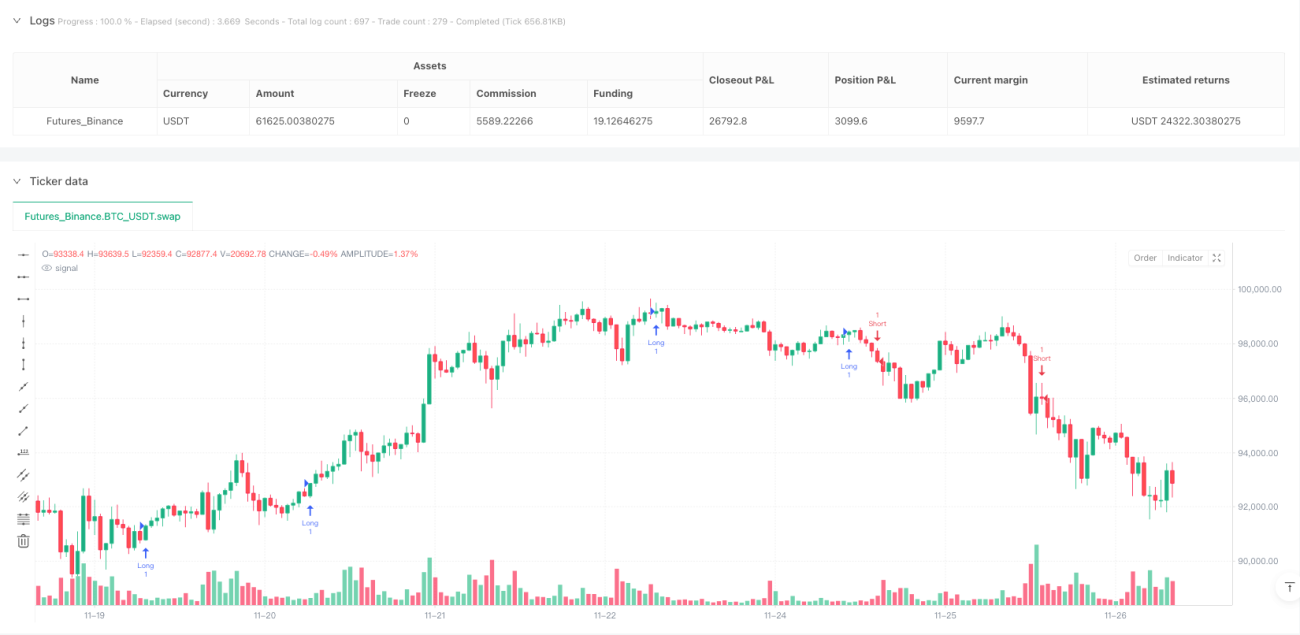

- جب قلیل مدتی SMA (7 پیریڈ) درمیانی مدتی SMA (25 پیریڈ) کو اوپر کراس کرتا ہے اور قیمت طویل مدتی SMA (99 پیریڈ) کے اوپر ہوتی ہے، تو لانگ سگنل متحرک ہوتا ہے

- جب قلیل مدتی SMA (7 پیریڈ) درمیانی مدتی SMA (25 پیریڈ) کو نیچے کراس کرتا ہے اور قیمت طویل مدتی SMA (99 پیریڈ) کے نیچے ہوتی ہے، تو شارٹ سگنل متحرک ہوتا ہے

-

ڈائنامک رسک ریوارڈ ریشیو ایڈجسٹمنٹ:

- ڈیفالٹ رسک ریوارڈ ریشیو 2.0 گنا ہے

- مخصوص حالات میں (قلیل مدتی SMA کا طویل مدتی SMA یا درمیانی مدتی SMA سے کراس) رسک ریوارڈ ریشیو خود بخود 6.0 گنا تک بڑھ جاتا ہے

- یہ ایڈجسٹمنٹ حکمت عملی کو مضبوط رجحانی سگنلز کے ظہور پر زیادہ منافع کے اہداف حاصل کرنے کی اجازت دیتی ہے

-

ATR پر مبنی رسک مینجمنٹ:

- 14 پیریڈ ATR کو اپنی مرضی کے ضارب (ڈیفالٹ 1.0) سے ضرب دے کر اتار چڑھاؤ کا حساب لگایا جاتا ہے

- لانگ پوزیشن کا نقصان روکنے کا مقام کم ترین قیمت مائنس ATR ویلیو پر رکھا جاتا ہے

- شارٹ پوزیشن کا نقصان روکنے کا مقام زیادہ ترین قیمت پلس ATR ویلیو پر رکھا جاتا ہے

- منافع وصولی کی سطح موجودہ قیمت میں (ATR کو رسک ریوارڈ ریشیو سے ضرب دے کر) جمع یا منفی کرکے حاصل کی جاتی ہے

اس حکمت عملی کا بنیادی منطق یہ ہے کہ ملٹی پیریڈ موونگ ایوریجز کے ذریعے رجحان کی سمت کی تصدیق کی جائے، اور ساتھ ہی مارکیٹ کے حالات کے مطابق رسک ریوارڈ ریشیو کو ڈائنامک طریقے سے ایڈجسٹ کیا جائے، مضبوط رجحانی ماحول میں زیادہ منافع حاصل کرنے کے لیے، اور ذہین رسک مینجمنٹ کو ممکن بنایا جائے۔

حکمت عملی کے فوائد

-

کثیر سطحی رجحان کی تصدیق:

- تین SMA کا نظام کثیر سطحی رجحان کی تصدیق فراہم کرتا ہے، جھوٹے بریک آؤٹ تجارت کو کم کرتا ہے

- قلیل مدتی، درمیانی مدتی اور طویل مدتی SMA کا امتزاج مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کرتا ہے

- طویل مدتی SMA کے مقابلے میں قیمت کی پوزیشن اضافی رجحانی تصدیق فراہم کرتی ہے، سگنل کی قابل اعتمادی کو بڑھاتی ہے

-

ڈائنامک رسک مینجمنٹ:

- رسک ریوارڈ ریشیو سگنل کی طاقت کے مطابق خود بخود ایڈجسٹ ہوتا ہے، سرمائے کے انتظام کو بہتر بناتا ہے

- مضبوط سگنلز (جیسے قلیل مدتی SMA کا طویل مدتی SMA سے کراس) پر زیادہ منافع حاصل کرنے کی کوشش کی جاتی ہے

- لچکدار رسک مینجمنٹ فریم ورک مختلف مارکیٹ حالات کے مطابق ڈھل جاتا ہے

-

مارکیٹ کے اتار چڑھاؤ پر مبنی نقصان روکنے کی حکمت عملی:

- ATR انڈیکیٹر اس بات کو یقینی بناتا ہے کہ نقصان روکنے کی سطح مارکیٹ کے حقیقی اتار چڑھاؤ کی بنیاد پر مقرر کی گئی ہے

- خودکار نقصان روکنے کا طریقہ کار، اتار چڑھاؤ بڑھنے پر خود بخود نقصان روکنے کی حد کو وسیع کرتا ہے اور کم ہونے پر اسے تنگ کرتا ہے

- نقصان روکنے کا ڈیزائن قیمت کے قدرتی اتار چڑھاؤ کو مدنظر رکھتا ہے، مارکیٹ کے شور سے متحرک ہونے کے امکان کو کم کرتا ہے

-

مکمل تجارتی نظام:

- حکمت عملی میں داخلے، اخراج اور رسک مینجمنٹ کے واضح قواعد شامل ہیں، ایک مکمل تجارتی نظام تشکیل دیتے ہیں

- خودکار عملدرآمد جذباتی مداخلت کو کم کرتا ہے

- مختلف مارکیٹ حالات کے مطابق ڈھلنے والے پیرامیٹر ایڈجسٹمنٹس

حکمت عملی کے خطرات

-

رجحان کے الٹ جانے کا خطرہ:

- ایک رجحان کی پیروی کرنے والی حکمت عملی کے طور پر، یہ مارکیٹ کے سائیڈ ویز یا تیزی سے الٹ جانے پر ناقص کارکردگی دکھا سکتی ہے

- تین SMA کا نظام اتار چڑھاؤ والی مارکیٹوں میں بار بار جھوٹے سگنل پیدا کر سکتا ہے

- تخفیف کا طریقہ: اضافی فلٹرز (جیسے اتار چڑھاؤ کے انڈیکیٹرز یا مومینٹم کی تصدیق) شامل کیے جا سکتے ہیں تاکہ اتار چڑھاؤ والی مارکیٹوں میں تجارت کی تعدد کو کم کیا جا سکے

-

مقررہ ATR ضارب کی حدود:

- موجودہ حکمت عملی ایک مقررہ ATR ضارب (1.0) استعمال کرتی ہے، جو تمام مارکیٹ ماحول کے لیے مناسب نہیں ہو سکتا

- انتہائی اتار چڑھاؤ کے دوران، مقررہ ضارب کی وجہ سے نقصان روکنے کی حد بہت وسیع یا بہت تنگ ہو سکتی ہے

- حل: انکولی ATR ضارب کو نافذ کرنے پر غور کریں، جو تاریخی اتار چڑھاؤ کے اعدادوشمار کی بنیاد پر ڈائنامک طریقے سے ایڈجسٹ ہو

-

پیرامیٹر حساسیت:

- SMA ادوار (7، 25، 99) کا انتخاب حکمت عملی کی کارکردگی پر نمایاں اثر ڈال سکتا ہے

- حد سے زیادہ اصلاح کا خطرہ - پیرامیٹرز کا مخصوص امتزاج صرف مخصوص مارکیٹ حالات میں اچھی کارکردگی دکھا سکتا ہے

- خطرے میں کمی: مضبوطی کے ٹیسٹ کروائیں، پیرامیٹرز میں معمولی تبدیلیوں کے حکمت عملی کی کارکردگی پر اثرات کا جائزہ لیں

-

سلپج اور لیکویڈیٹی کا خطرہ:

- کم لیکویڈیٹی والی مارکیٹوں یا زیادہ اتار چڑھاؤ کے دوران، عملدرآمد میں سلپج کے مسائل کا سامنا ہو سکتا ہے

- ATR پر مبنی نقصان روکنے اور منافع وصولی کی سطحیں انتہائی مارکیٹ حالات میں سرمائے کے تحفظ کے لیے کافی نہیں ہو سکتیں

- حل: مارجن کی ضروریات میں اضافہ کریں، پوزیشن کا سائز کم کریں، یا غیر معمولی طور پر زیادہ اتار چڑھاؤ پر تجارت کو روک دیں

حکمت عملی کی اصلاح کی سمت

-

فلٹر سگنل میکانزم کا اضافہ:

- رجحان کی طاقت کے انڈیکیٹر (جیسے ADX) کو شامل کریں، صرف اس وقت تجارت کریں جب رجحان کی طاقت ایک حد تک پہنچ جائے

- حجم کی تصدیق کو شامل کریں، سگنل کے ظہور پر حجم میں اضافے کا مطالبہ کریں، سگنل کے معیار کو بہتر بنائیں

- اصول: متعدد انڈیکیٹرز کی تصدیق جھوٹے سگنلز کو نمایاں طور پر کم کر سکتی ہے، جیت کی شرح کو بڑھا سکتی ہے

-

انکولی پیرامیٹرز کا نفاذ:

- مقررہ SMA ادوار کو ڈائنامک پیرامیٹرز میں تبدیل کریں جو مارکیٹ کے اتار چڑھاؤ یا چکراتی نوعیت کی بنیاد پر خود بخود ایڈجسٹ ہوتے ہیں

- تاریخی اتار چڑھاؤ کے اعدادوشمار کی بنیاد پر ATR ضارب کو ایڈجسٹ کریں، کم اتار چڑھاؤ کے دورانیے میں چھوٹے ضارب اور زیادہ اتار چڑھاؤ میں بڑے ضارب استعمال کریں

- فائدہ: انکولی پیرامیٹرز مختلف مارکیٹ ماحول کو بہتر طور پر ڈھال سکتے ہیں، حکمت عملی کی مضبوطی کو بڑھا سکتے ہیں

-

ڈائنامک رسک ریوارڈ ایڈجسٹمنٹ میکانزم کی اصلاح:

- موجودہ دوہرے رسک ریوارڈ میکانزم (2.0 یا 6.0) کو مسلسل ایڈجسٹمنٹ ماڈل میں تبدیل کریں

- رجحان کی طاقت کے انڈیکیٹر (جیسے ADX)، مارکیٹ کے اتار چڑھاؤ یا حالیہ تجارتی کارکردگی کی بنیاد پر رسک ریوارڈ ریشیو کو ڈائنامک طریقے سے ایڈجسٹ کریں

- بہتری کی وجہ: زیادہ تفصیلی رسک ریوارڈ ایڈجسٹمنٹ مارکیٹ کی حالت کو زیادہ درست طریقے سے ظاہر کر سکتی ہے، سرمائے کے انتظام کے اثرات کو بہتر بنا سکتی ہے

-

وقت کے فلٹر کا اضافہ:

- مختلف وقت کے دورانیے (انٹرا ڈے، انٹرا ڈے، ہفتہ وار) میں حکمت عملی کی کارکردگی کا تجزیہ کریں، ان وقتوں میں تجارت سے گریز کریں جہاں کارکردگی خراب ہو

- مارکیٹ کی موسمی عوامل پر غور کریں، مخصوص مارکیٹ ماحول میں تجارت کی تعدد کو ایڈجسٹ کریں

- فائدہ: وقت کا فلٹر ان دورانیوں میں تجارت سے بچ سکتا ہے جو اعدادوشمار کے لحاظ سے نقصان دہ ہوں، مجموعی کارکردگی کو بہتر بنا سکتا ہے

-

مشین لرننگ ماڈل کا انضمام:

- SMA کراس اوور سگنلز کی قابل اعتمادی کی پیش گوئی کرنے کے لیے مشین لرننگ الگورتھم استعمال کریں

- تاریخی ڈیٹا کی بنیاد پر ماڈل کو تربیت دیں، زیادہ امکان والے منافع بخش مارکیٹ پیٹرن کی شناخت کریں

- قدر: مشین لرننگ ان پیچیدہ پیٹرنز کو پکڑ سکتی ہے جنہیں روایتی تکنیکی انڈیکیٹرز مشکل سے پکڑ پاتے ہیں، حکمت عملی کی پیش گوئی کی صلاحیت کو بڑھا سکتی ہے

خلاصہ

SMA-ATR ڈائنامک رسک ریوارڈ ریشیو ٹرینڈ فالونگ حکمت عملی ایک منظم رجحان کی پیروی کرنے والا تجارتی نظام پیش کرتی ہے، جو ملٹی پیریڈ موونگ ایوریجز کے ذریعے مارکیٹ کے رجحانات کی شناخت کرتی ہے اور ATR انڈیکیٹر کے ساتھ ڈائنامک رسک مینجمنٹ کو یکجا کرتی ہے۔ اس حکمت عملی کی سب سے نمایاں اختراع مارکیٹ کے مخصوص حالات کے مطابق خود بخود رسک ریوارڈ ریشیو کو ایڈجسٹ کرنا ہے، جس سے تجارتی نظام مضبوط رجحانی ماحول میں زیادہ منافع حاصل کر سکتا ہے، جبکہ عام تجارت میں مستحکم رسک کنٹرول برقرار رکھتا ہے۔

یہ حکمت عملی تکنیکی تجزیہ کے کلاسیکی عناصر (SMA کراس اوور، ATR نقصان روکنے) کو جدید مقداری تبادلے کے تصورات (ڈائنامک رسک مینجمنٹ) کے ساتھ جوڑتی ہے، اور درمیانی سے طویل مدتی رجحان کی پیروی کرنے والی تجارت کے لیے موزوں ہے۔ اگرچہ حکمت عملی اتار چڑھاؤ والی مارکیٹوں میں چیلنجز کا سامنا کر سکتی ہے، لیکن تجویز کردہ اصلاح کی سمتوں (جیسے فلٹرز کا اضافہ، انکولی پیرامیٹرز اور مشین لرننگ کا انضمام) کے ذریعے مختلف مارکیٹ ماحول میں اس کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

مجموعی طور پر، یہ ایک مقداری تجارتی حکمت عملی ہے جو سادگی اور تاثیر میں توازن رکھتی ہے، رجحان کی پیروی کرنے والے تاجروں کے لیے ایک قابل اعتماد فریم ورک فراہم کرتی ہے، جبکہ ڈائنامک رسک مینجمنٹ کے عناصر کے ذریعے حکمت عملی کی موافقت اور منافع کی صلاحیت کو بڑھاتی ہے۔

- 1