خلاصہ

سہ ماہی EMA متحرک واپسی تجارتی نظام ایک تجارتی حکمت عملی ہے جو ایکسپونینشل موونگ ایوریج (EMA) کے واپسی پوائنٹس پر مبنی ہے، اور خاص طور پر سہ ماہی بینڈ ٹریڈنگ کے لیے ڈیزائن کی گئی ہے۔ یہ حکمت عملی بنیادی طور پر قیمت کے کلیدی EMA سپورٹ لیولز (10 اور 21 دن) پر واپس آنے کے وقت پر توجہ مرکوز کرتی ہے، اور RSI انڈیکیٹر کے ساتھ تصدیق کرتی ہے، تاکہ زیادہ امکانی لانگ پوزیشنوں کو پکڑا جا سکے۔ نظام کا بنیادی منطق قلیل اور درمیانی مدت کے EMA فراہم کردہ متحرک سپورٹ لیولز کا استعمال کرتے ہوئے، جب قیمت ان پوزیشنوں پر واپس آتی ہے اور RSI 40 سے کم ہوتا ہے تو داخل ہونا، اور لچکدار سٹاپ لاس اور منافع بخش حکمت عملیوں کے ذریعے خطرے کا انتظام کرنا ہے، تاکہ مستحکم سہ ماہی منافع حاصل کیا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول EMA کی متحرک سپورٹ خصوصیات اور RSI کے زیادہ فروخت ہونے والے سگنلز کا استعمال کرتے ہوئے تجارتی نظام بنانا ہے۔ کوڈ کے تجزیے سے، حکمت عملی میں درج ذیل کلیدی اجزاء شامل ہیں:

-

رجحان کی تصدیق کا نظام: 10 اور 21 دن کے EMA کا استعمال کرتے ہوئے رجحان کی سمت قائم کی جاتی ہے۔ یہ دو اوسطیں مؤثر طریقے سے قلیل مدتی مارکیٹ کے شور کو فلٹر کرتی ہیں، جبکہ درمیانی مدت کے رجحان کی حالت کو ظاہر کرتی ہیں۔

-

داخلے کی شرط منطق:

- قیمت نیچے سے 10 دن کے EMA یا 21 دن کے EMA کو کراس کرتی ہے (crossAboveEMA10 یا crossAboveEMA21)

- RSI انڈیکیٹر 40 سے کم ہے (rsi < 40)، جو ظاہر کرتا ہے کہ قیمت نسبتاً زیادہ فروخت والے علاقے میں ہے

-

کثیر سطحی اخراج کا طریقہ کار:

- تیز منافع کے لیے اخراج: جب قیمت تیزی سے 10 دن کے EMA سے 8% اوپر بڑھ جائے (close > ema10 * 1.08)

- رجحان کی تباہی پر اخراج: جب قیمت دوبارہ 10 دن کے EMA سے نیچے آجائے (crossBelowEMA10)

-

متحرک سٹاپ لاس سیٹنگ:

- داخلے کی قیمت کی بنیاد پر 15% کا سٹاپ لاس مقرر کیا جاتا ہے (entryPrice * 0.85)

- سٹاپ لاس کی حد داخلے کی قیمت میں تبدیلی کے ساتھ متحرک طور پر ایڈجسٹ ہوتی ہے

کوڈ میں عالمی متغیر (var float entryPrice) کا استعمال کرتے ہوئے داخلے کی قیمت محفوظ کی جاتی ہے، تاکہ سٹاپ لاس کی قیمت درست طریقے سے شمار کی جا سکے، اور strategy.exit فنکشن کے ذریعے سٹاپ لاس آپریشن انجام دیا جاتا ہے، جو اس حکمت عملی میں رسک مینجمنٹ پر زور کو ظاہر کرتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے کوڈ کے گہرے تجزیے سے درج ذیل نمایاں فوائد کا خلاصہ کیا جا سکتا ہے:

-

رجحان اور واپسی کا امتزاج: حکمت عملی صرف قیمت بڑھنے کا پیچھا نہیں کرتی، بلکہ مضبوط رجحان میں واپسی کے مواقع کا انتظار کرتی ہے، جس سے داخلے کے پوائنٹ کی قدر میں اضافہ ہوتا ہے اور زیادہ قیمت پر خریدنے کا خطرہ کم ہوتا ہے۔

-

متعدد تصدیقی طریقہ کار: داخلے کے لیے قیمت کا EMA کو کراس کرنا اور RSI کا 40 سے کم ہونا دونوں شرائط کو پورا کرنا ضروری ہے، جس سے جھوٹے سگنلز میں کمی آتی ہے۔

-

لچکدار اخراج کی حکمت عملی: مختلف مارکیٹ حالات کے لیے دو اخراج کی شرائط ڈیزائن کی گئی ہیں، جو نہ صرف قیمت میں تیزی سے اضافے پر منافع کو بروقت محفوظ کرنے میں مدد دیتی ہیں، بلکہ رجحان کے کمزور ہونے پر فوری اخراج بھی ممکن بناتی ہیں۔

-

رسک کنٹرول کا مضبوط نظام: واضح سٹاپ لاس تناسب (15%) اس بات کو یقینی بناتا ہے کہ ایک ٹریڈ میں نقصان کی حد مقرر ہے، اور سٹاپ لاس داخلے کی قیمت پر مبنی ہے، جو متحرک موافقت فراہم کرتا ہے۔

-

کم فریکوئنسی ٹریڈنگ کی خصوصیت: سہ ماہی آپریشن کی فریکوئنسی ٹریڈنگ کی لاگت اور نفسیاتی دباؤ کو کم کرتی ہے، اور یہ غیر مکمل وقت کے تاجروں کے لیے موزوں ہے۔

-

کوڈ کا آسان اور موثر نفاذ: حکمت عملی کا منطق واضح ہے، کوڈ کا ڈھانچہ بہتر ہے، اور TradingView کے بلٹ ان فنکشنز جیسے ta.ema, ta.crossover کا استعمال کرتے ہوئے کمپیوٹیشن کی کارکردگی میں اضافہ کیا گیا ہے۔

-

انتباہی نظام کا انضمام: alertcondition فنکشن کے ذریعے خرید و فروخت کے سگنلز کے لیے الرٹ سیٹ کیے گئے ہیں، جو ٹیلی گرام جیسے مواصلاتی ٹولز کے ساتھ مربوط ہو سکتے ہیں، جس سے ٹریڈنگ کی کارکردگی میں بہتری آتی ہے۔

حکمت عملی کے خطرات

اگرچہ اس حکمت عملی میں بہت سے فوائد ہیں، کوڈ کے تجزیے سے درج ذیل ممکنہ خطرات اور حدود بھی سامنے آتی ہیں:

-

اوسطوں کی تاخیر کا خطرہ: EMA بنیادی طور پر ایک تاخیری انڈیکیٹر ہے، جو شدید اتار چڑھاؤ والی مارکیٹ میں داخلے کے سگنلز میں تاخیر کا سبب بن سکتا ہے، بہترین داخلے کے مواقع سے محروم کروا سکتا ہے، یا تاخیر سے سٹاپ لاس کا باعث بن سکتا ہے۔

-

RSI کی مقررہ حد کا مسئلہ: حکمت عملی RSI کی مقررہ حد (40) استعمال کرتی ہے، جو مختلف مارکیٹ ماحول میں RSI کی نسبتی کارکردگی کے فرق کو مدنظر نہیں رکھتی۔ مضبوط مارکیٹ میں RSI زیادہ دیر تک اونچی سطح پر رہ سکتا ہے۔

-

سٹاپ لاس کا تناسب بہت زیادہ: 15% کا سٹاپ لاس تناسب کچھ زیادہ اتار چڑھاؤ والے اثاثوں کے لیے موزوں ہو سکتا ہے، لیکن کم اتار چڑھاؤ والے اثاثوں کے لیے بہت زیادہ ہو سکتا ہے، جس سے ایک ٹریڈ میں نقصان معقول حد سے تجاوز کر سکتا ہے۔

-

مارکیٹ ماحول کی فلٹر کی کمی: حکمت عملی میں مارکیٹ ماحول کا تعین کرنے کا طریقہ کار شامل نہیں ہے، جو مندی یا سائیڈ وے مارکیٹ میں بہت سے جھوٹے سگنلز پیدا کر سکتا ہے۔

-

اخراج کا طریقہ کار آسان: صرف قیمت کے EMA سے متعلقہ پوزیشن پر انحصار کرتے ہوئے اخراج کا فیصلہ کیا جاتا ہے، جس میں منافع/نقصان کے تناسب یا وقت کے عنصر پر غور نہیں کیا جاتا، جس سے ممکنہ منافع کا کچھ حصہ ضائع ہو سکتا ہے۔

-

بیک ٹیسٹنگ میں اوور فٹنگ کا خطرہ: کوڈ میں اوور فٹنگ سے بچاؤ کے اقدامات نظر نہیں آتے، حکمت عملی تاریخی ڈیٹا سے زیادہ مطابقت رکھتی ہو سکتی ہے، اور حقیقی کارکردگی بیک ٹیسٹ کے نتائج کے مطابق نہیں ہو سکتی۔

ان خطرات کے لیے درج ذیل حل تجویز کیے جاتے ہیں:

- مزید مارکیٹ ماحول کے فلٹرز شامل کریں، جیسے وولیٹیلیٹی انڈیکیٹر یا مارکیٹ ڈھانچے کا تجزیہ

- متحرک RSI حد کا استعمال کریں، جو مارکیٹ کے ماحول کے مطابق ایڈجسٹ ہو

- سٹاپ لاس کے تناسب کو بہتر بنائیں، ATR پر مبنی متحرک سٹاپ لاس پر غور کریں

- وقت کا فلٹر شامل کریں، کم کارکردگی والی مارکیٹ میں ٹریڈنگ سے بچیں

حکمت عملی کی بہتری کی سمتیں

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی میں بہتری کی درج ذیل سمتیں ممکن ہیں:

-

متحرک پیرامیٹرز کی بہتری:

pine// اصل کوڈ میں مقررہ پیرامیٹرز استعمال ہوئے ہیں ema10 = ta.ema(close, 10) ema21 = ta.ema(close, 21)اسے صارف کے لیے قابل ایڈجسٹ پیرامیٹرز میں تبدیل کیا جا سکتا ہے:

pineemaFastLength = input.int(10, "Fast EMA Length") emaSlowLength = input.int(21, "Slow EMA Length") ema_fast = ta.ema(close, emaFastLength) ema_slow = ta.ema(close, emaSlowLength)اس طرح حکمت عملی مختلف مارکیٹ ماحول اور ذاتی ٹریڈنگ اسٹائل کے مطابق ڈھل سکتی ہے۔

-

متحرک سٹاپ لاس طریقہ کار:

pine// اصل مقررہ تناسب والا سٹاپ لاس stopLoss = entryPrice * 0.85اسے ATR پر مبنی متحرک سٹاپ لاس میں بہتر کیا جا سکتا ہے:

pineatrPeriod = input.int(14, "ATR Period") atrMultiplier = input.float(2.0, "ATR Multiplier") atr = ta.atr(atrPeriod) stopLoss = entryPrice - atr * atrMultiplierیہ طریقہ مارکیٹ کے اتار چڑھاؤ کے مطابق بہتر طریقے سے ڈھل سکتا ہے اور زیادہ درست رسک کنٹرول فراہم کرتا ہے۔

-

مارکیٹ ماحول کی فلٹرنگ:

مارکیٹ کی حالت کا تعین کرنے والا کوڈ شامل کریں:pine// مارکیٹ رجحان کی طاقت کا تعین ema50 = ta.ema(close, 50) ema200 = ta.ema(close, 200) strongUptrend = ema50 > ema200 and close > ema50 // صرف مضبوط رجحان میں ٹریڈ کریں enterLong = (crossAboveEMA10 or crossAboveEMA21) and (rsi < 40) and strongUptrendاس بہتری سے کمزور یا سائیڈ وے مارکیٹ میں غلط سگنلز میں کمی آئے گی۔

-

متحرک منافع کا ہدف:

pine// ATR کے ساتھ متحرک منافع کا ہدف مقرر کریں takeProfitLevel = entryPrice + (atr * 3) exitProfit = close >= takeProfitLevelاس طرح مارکیٹ کے اتار چڑھاؤ کے مطابق منافع کے ہدف خود بخود ایڈجسٹ ہو سکتے ہیں، کم اتار چڑھاؤ میں چھوٹا ہدف اور زیادہ اتار چڑھاؤ میں بڑا ہدف۔

-

حجم کا فلٹر:

pine// حجم کی تصدیق شامل کریں volumeCondition = volume > ta.sma(volume, 20) * 1.5 enterLong = (crossAboveEMA10 or crossAboveEMA21) and (rsi < 40) and volumeConditionحجم کی تصدیق کے ذریعے کم لیکویڈیٹی والے ماحول میں داخلے سے بچا جا سکتا ہے، جس سے سگنل کے معیار میں بہتری آتی ہے۔

بہتری کی یہ سمتیں حکمت عملی کی موافقت، رسک کنٹرول کی صلاحیت اور سگنل کے معیار کو بڑھانے کے لیے ہیں، تاکہ مختلف مارکیٹ ماحول میں مستحکم کارکردگی برقرار رہے۔

خلاصہ

سہ ماہی EMA متحرک واپسی تجارتی نظام ایک واضح ڈھانچہ اور مضبوط منطق والی درمیانی مدت کی تجارتی حکمت عملی ہے، جو EMA اور RSI انڈیکیٹرز کے امتزاج سے تکنیکی تجزیے کے فریم ورک میں مارکیٹ کی واپسی پر لانگ پوزیشن لینے کے مواقع حاصل کرتی ہے۔ اس حکمت عملی کا بنیادی فائدہ داخلے، اخراج اور رسک کنٹرول کے لیے ایک مکمل نظام تشکیل دینا ہے، جو خاص طور پر ان سرمایہ کاروں کے لیے موزوں ہے جو مستحکم سہ ماہی منافع چاہتے ہیں اور بار بار ٹریڈنگ نہیں کرنا چاہتے۔

حکمت عملی کی اہم خصوصیت مضبوط اثاثوں کی تکنیکی واپسی پر توجہ مرکوز کرنا ہے، جو EMA کے متحرک سپورٹ لیولز اور RSI کے زیادہ فروخت کے سگنلز کے ذریعے داخلے کے مواقع کو چھانتی ہے، اور ساتھ ہی کثیر سطحی اخراج کے طریقہ کار اور واضح سٹاپ لاس حکمت عملی کے ذریعے منافع اور خطرے میں توازن پیدا کرتی ہے۔ اگرچہ اوسطوں کی تاخیر اور پیرامیٹرز کی مقررہ ہونے جیسی حدود موجود ہیں، لیکن اس مضمون میں تجویز کردہ بہتری کی سمتوں، جیسے متحرک پیرامیٹر ایڈجسٹمنٹ، ATR پر مبنی رسک مینجمنٹ اور مارکیٹ ماحول کی فلٹرنگ، کے ذریعے حکمت عملی کی مضبوطی اور موافقت کو مزید بڑھایا جا سکتا ہے۔

پروگرامنگ کے نقطہ نظر سے، اس حکمت عملی کا کوڈ واضح ہے، TradingView Pine Script کی بلٹ ان فنکشنز کا استعمال کرتے ہوئے کمپیوٹیشن کی کارکردگی میں اضافہ کیا گیا ہے، اور عالمی متغیرات کے ذریعے ٹریڈنگ کی حالت کو منظم کیا گیا ہے، جو اچھی پروگرامنگ پریکٹس کو ظاہر کرتا ہے۔ مجموعی طور پر، یہ ایک تجارتی نظام ہے جو تکنیکی تجزیہ کے نظریہ اور عملیت کو متوازن کرتا ہے، اور مناسب بہتری کے بعد پیشہ ور تاجروں کے لیے ایک طاقتور آلہ بن سکتا ہے۔

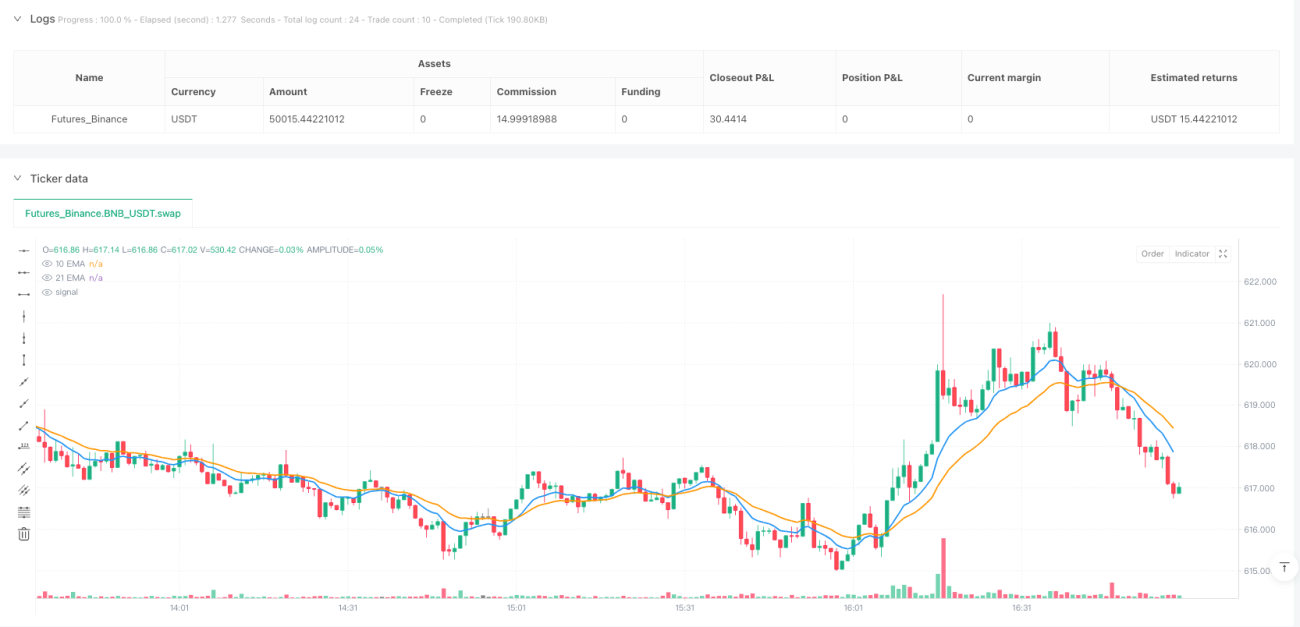

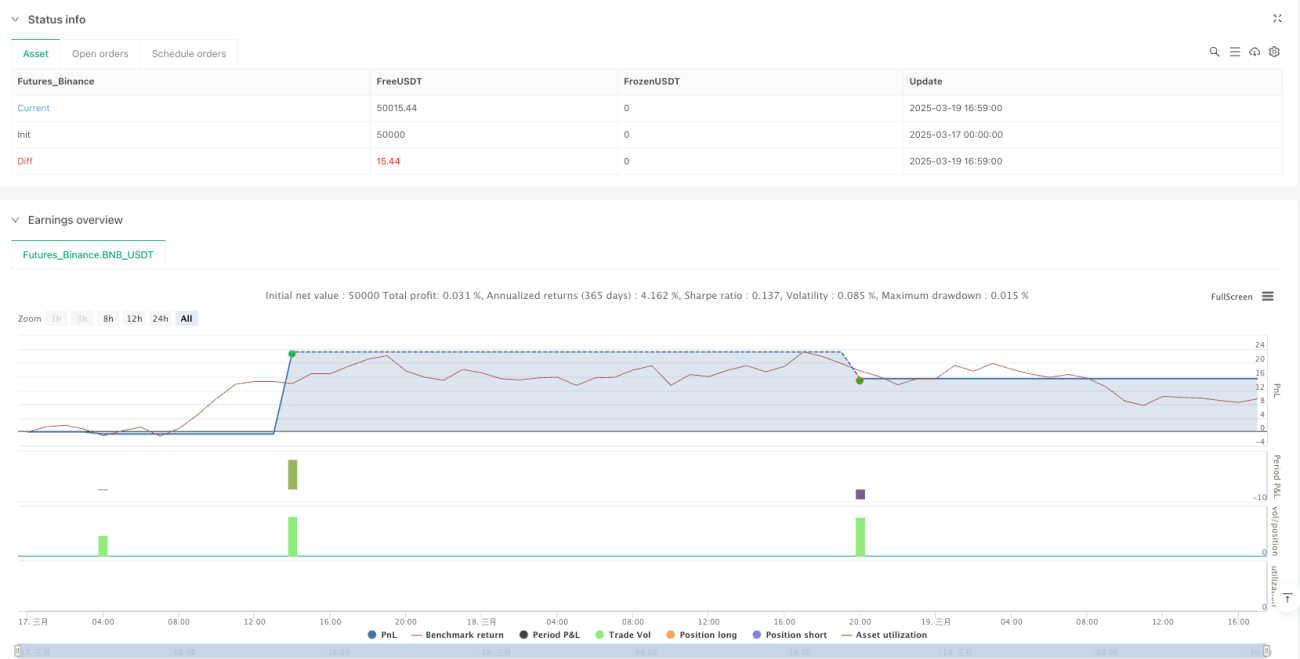

/*backtest

start: 2025-03-17 00:00:00

end: 2025-03-19 17:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Quarterly EMA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// 🎯 DEFINE INDICATORS- 1